标签: 国际金价

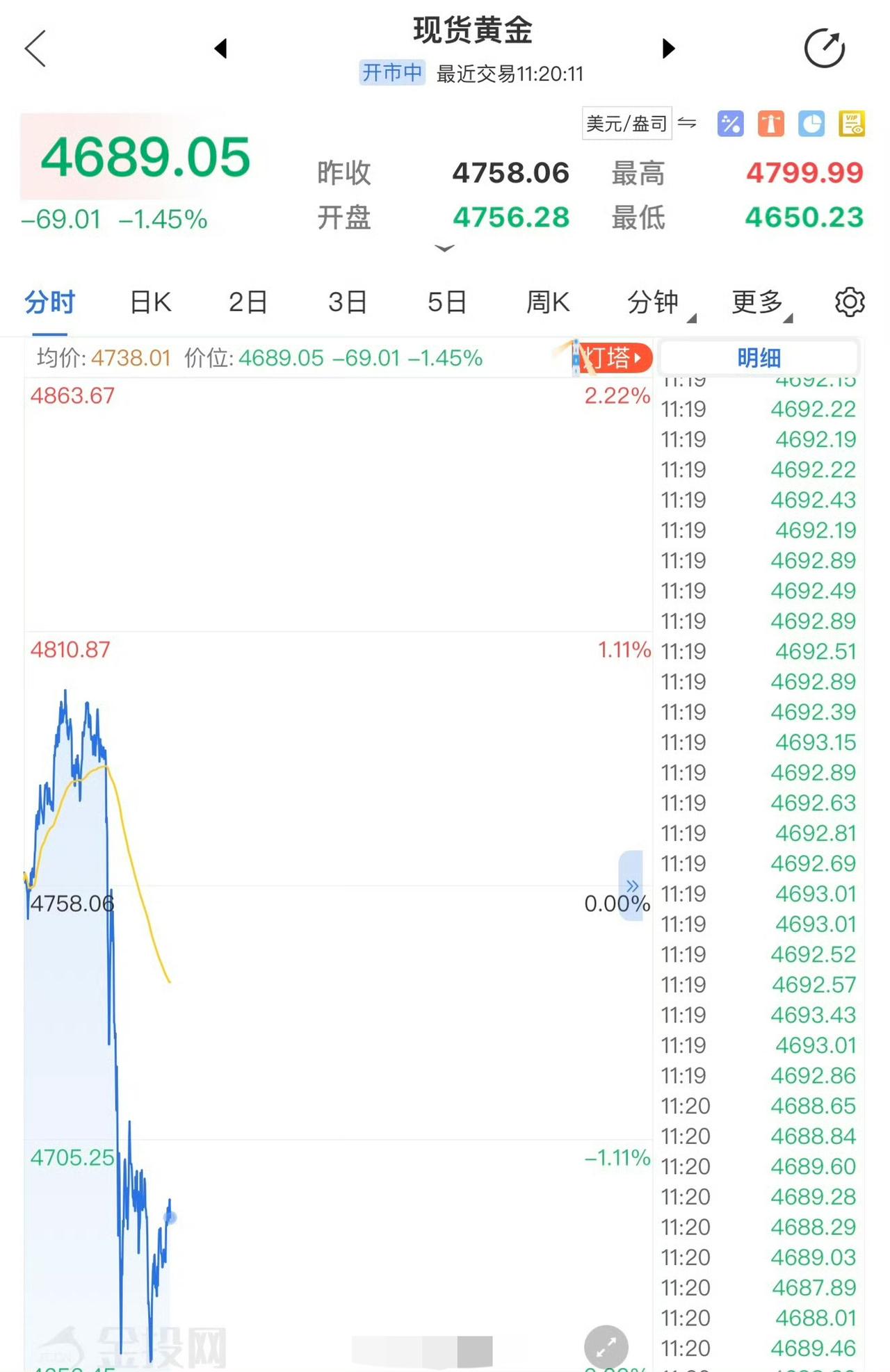

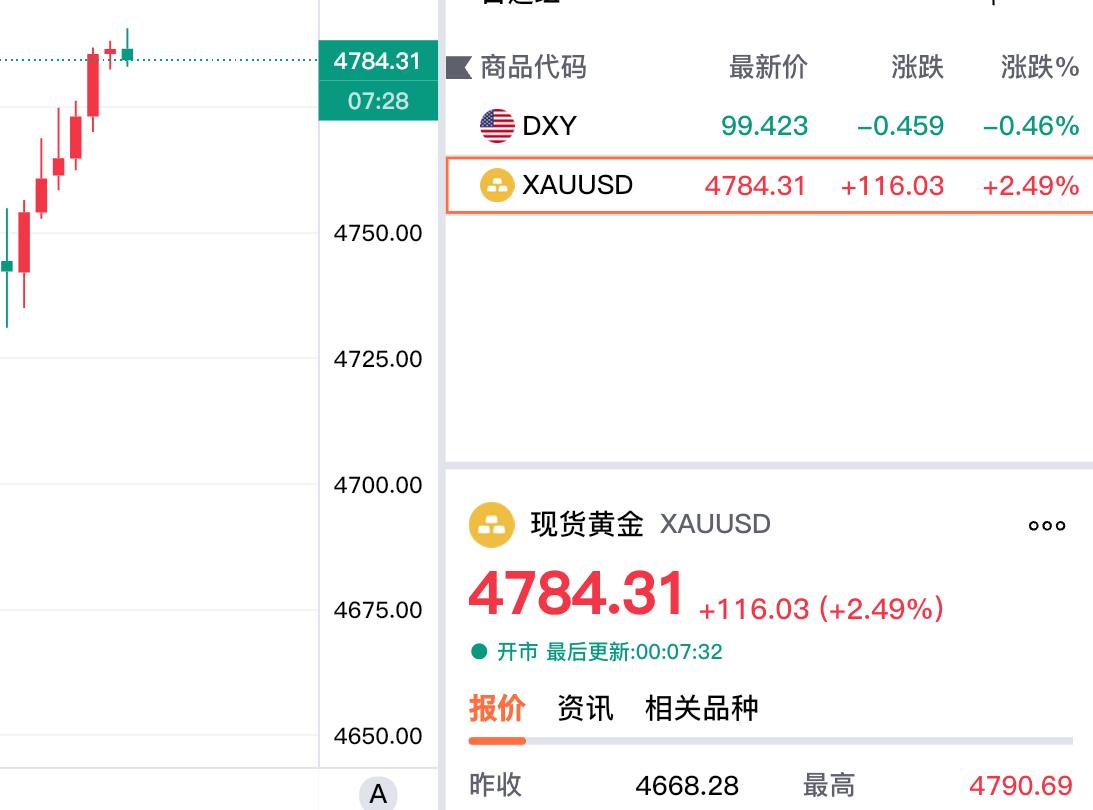

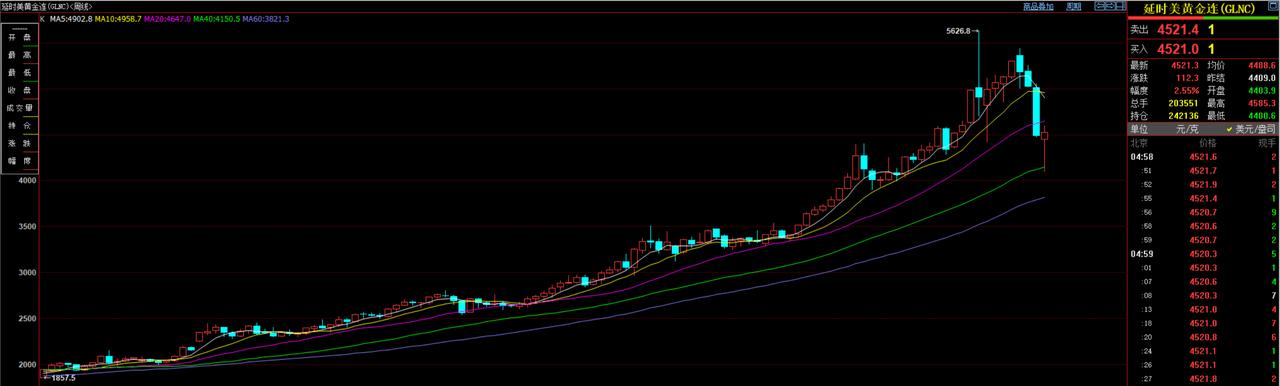

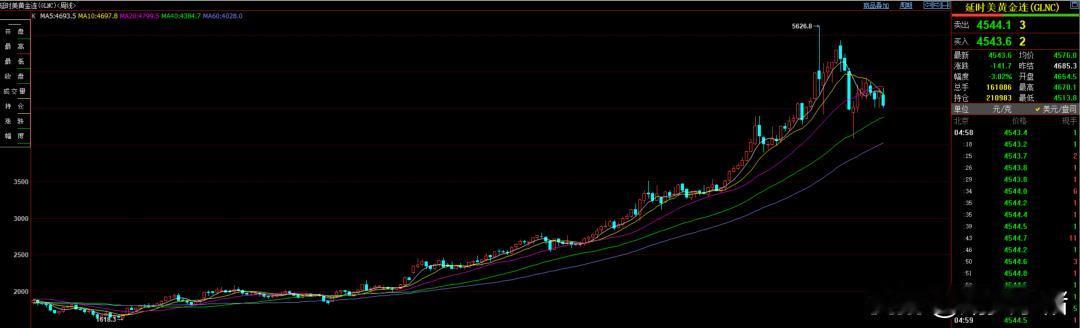

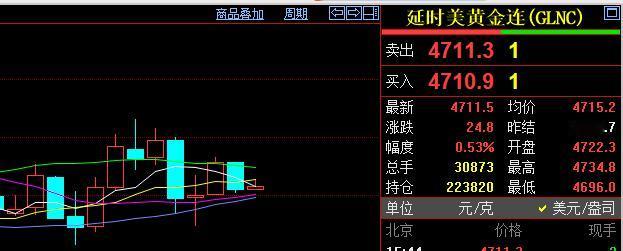

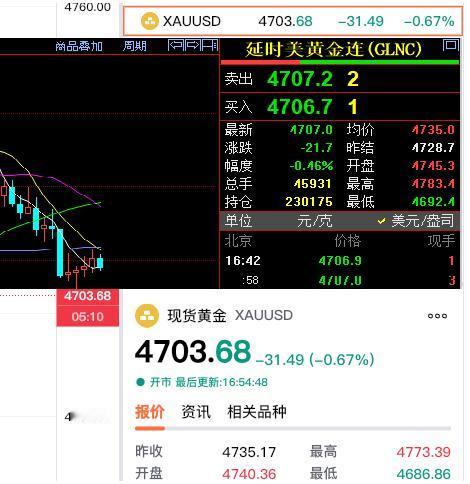

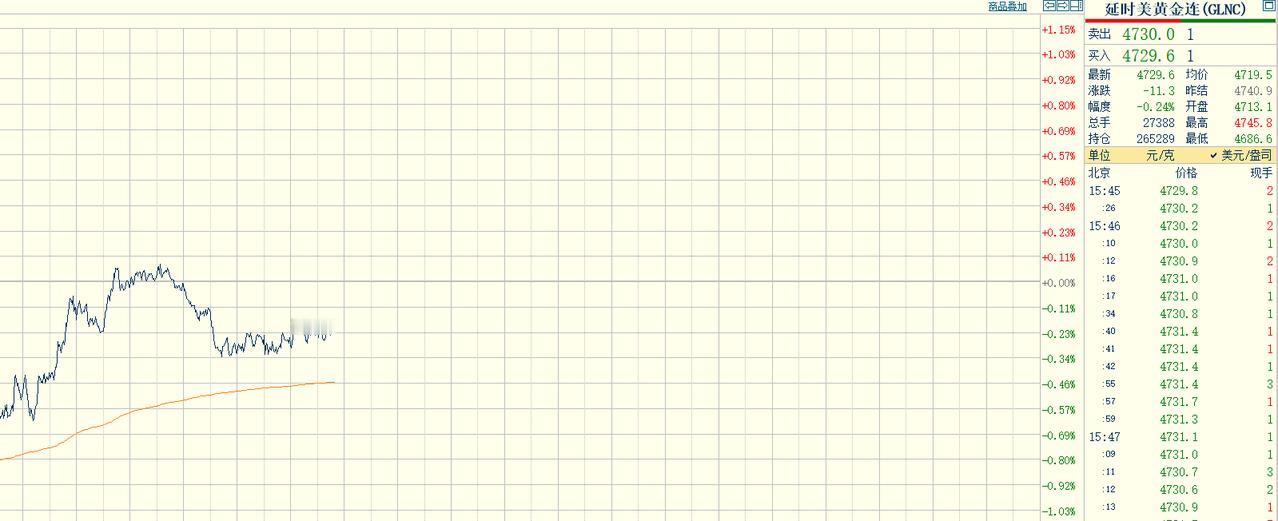

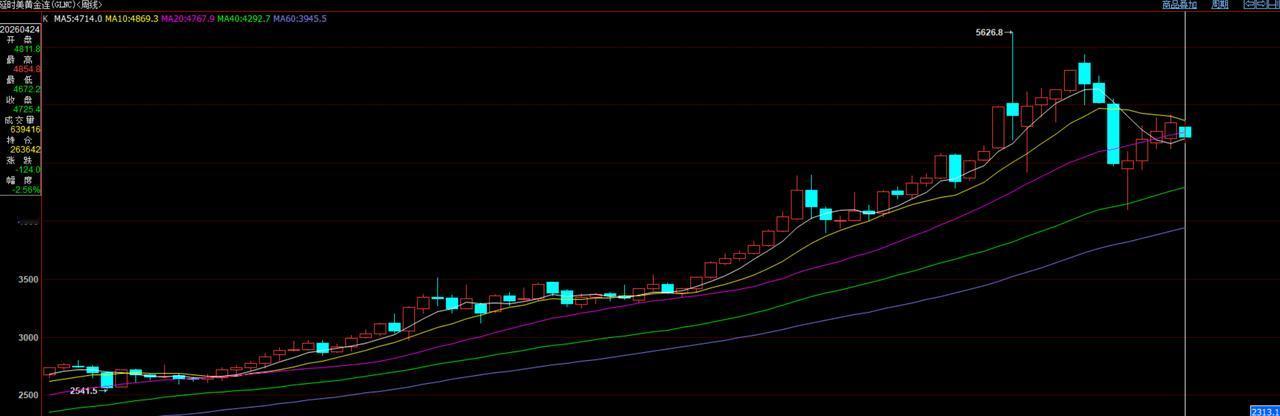

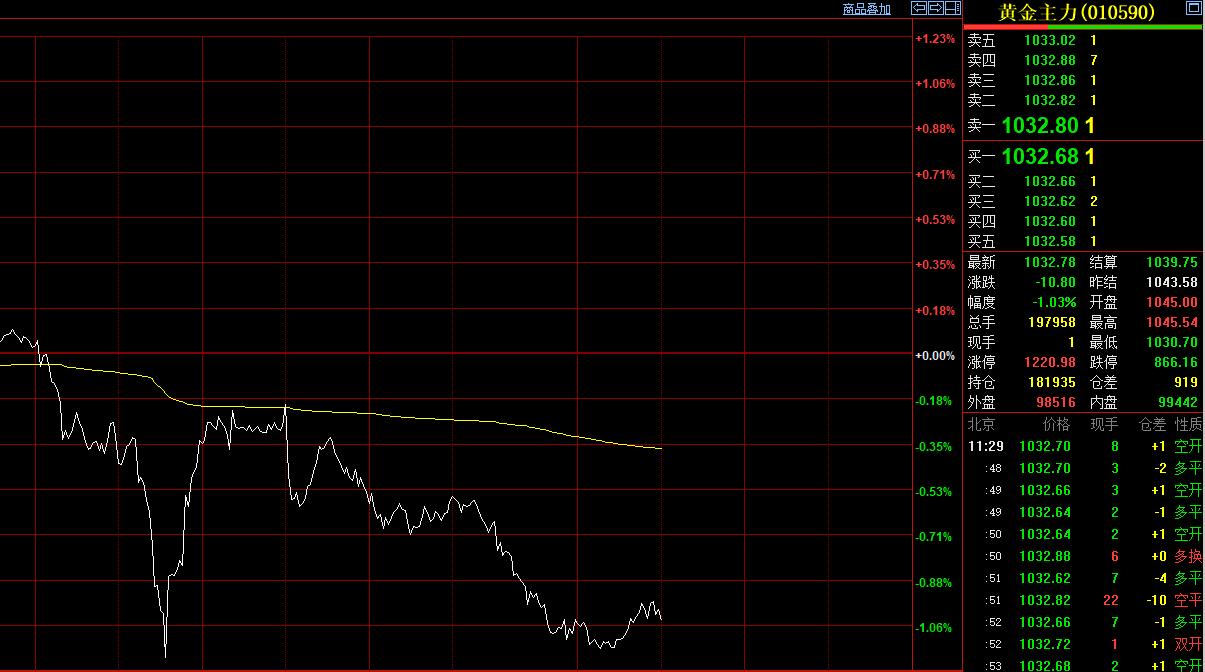

【金价震荡还能入场吗】专家称金价较大概率重新突破前高2025年以来,国际金价接

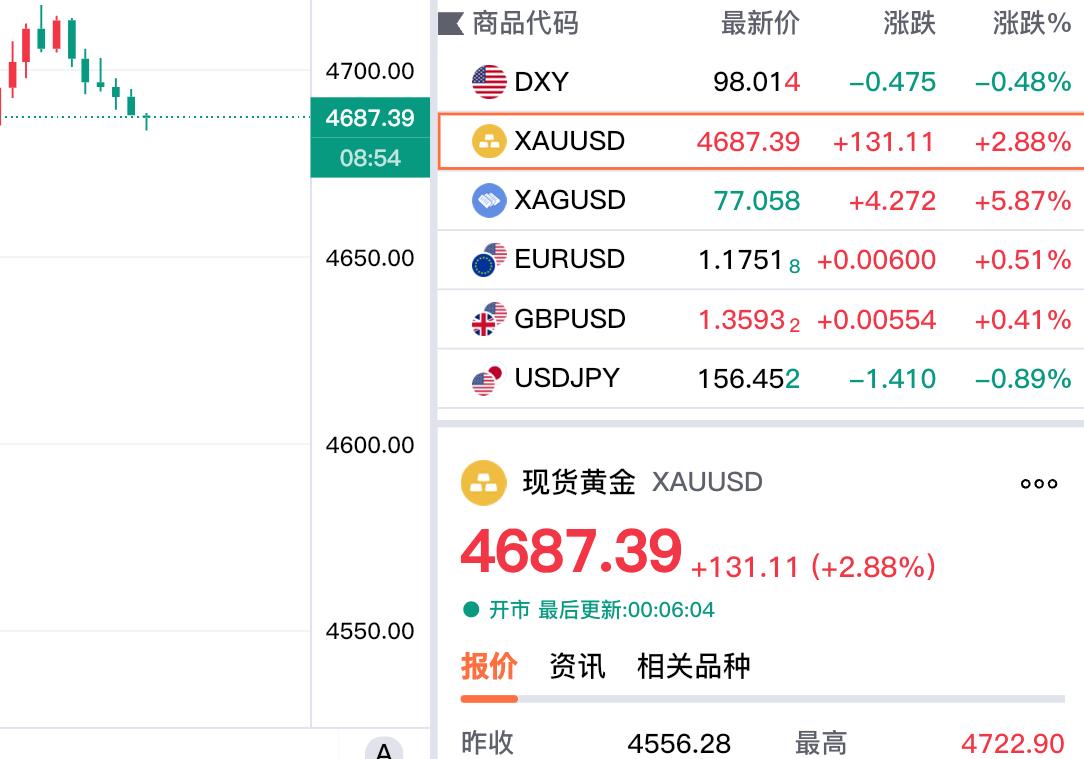

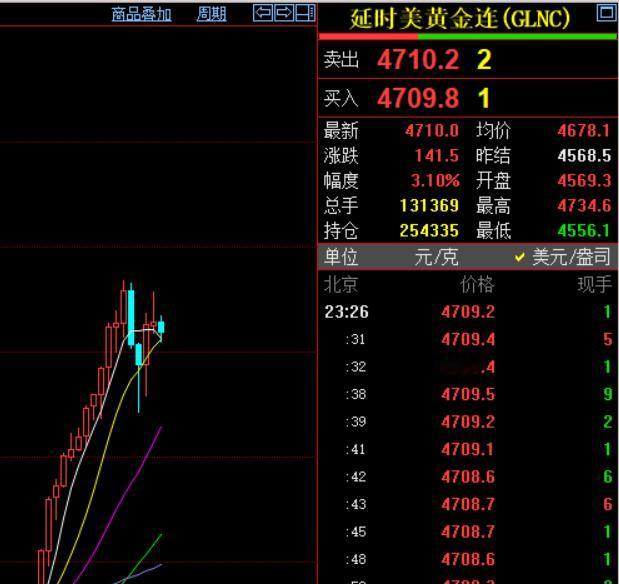

【金价震荡还能入场吗】专家称金价较大概率重新突破前高2025年以来,国际金价接连突破历史高位,伦敦金从去年初约2600美元/盎司一路攀升至今年1月的历史峰值,随后出现大幅回调与宽幅震荡。剧烈的波动之下,投资者既心动于黄金的长期涨势,又焦虑于追高的风险。现在还能入场吗?未来6到12个月,如何看待金价的中枢和波动区间?金价建信基金数量投资部基金经理朱金钰:从技术面来看,我认为国际金价目前的中枢大概在4700到4800美元。从历史数据回测来看,在假设CPI不变的情况下,美国联邦基金利率每变动100个基点,国际金价大约对应400美元的波动。换言之,如果美联储未来6到12个月降息50个基点或者加息50个基点,国际金价对应的波动顶部可能在5000美元附近,底部大概在4500美元附近。我更倾向于认为,金价大概率能冲到5000美元以上,甚至到5100、5200美元。因为即使被提名美联储主席的凯文·沃什最近表态要缩表,但美国债务水平这么高,又面临中期选举,缩表大概率难以真正落地。未来美联储利率更可能是不变或下行,而通胀上行带动实际利率走低,这样金价就有望冲击5000美元以上。山东黄金集团交易中心首席分析师姬明:当前市场相对谨慎,原油价格高企使得美联储短期内难以释放明确的降息信号,宽松交易的叙事需要时间消化。但从6到12个月的维度看,那些基于全球秩序重构、去美元化趋势的配置型资金并没有离场,只是被短期事件扰动了节奏。随着不确定性逐步被消化,需求和央行购金有望重新回归,金价有较大概率重新突破前高。(21世纪经济报道)

![[点赞]大家有没有发现,历史真的会惊人地相似!2013年黄金一暴跌,大妈们就扎](http://image.uczzd.cn/8605359584737683400.jpg?id=0)

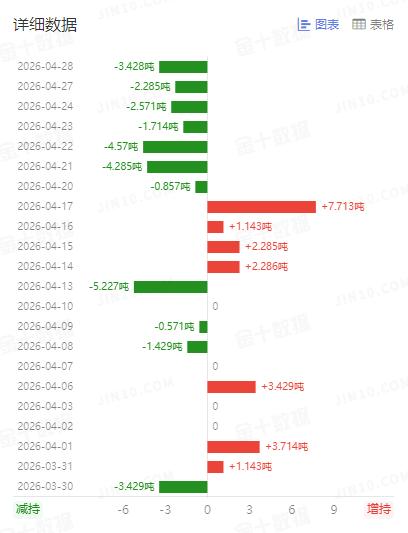

一旦中国今天清空全部7307亿美元美债,明天我们自己的出口企业,就将接不到一张新

一旦中国今天清空全部7307亿美元美债,明天我们自己的出口企业,就将接不到一张新订单!因为我们抛出的是美债,换回的,却是瞬间暴跌的美元。凌晨两点,珠三角还有工厂亮着灯。业务员盯着电脑改报价单,不是因为美国国债数字跳了一下,而是因为客户压价、海运险上浮、汇率来回晃。2026年4月,真正让外贸老板睡不着的,从来不是网上那句“把美债全卖了”,而是明天这张单子还敢不敢接,接了还能不能挣钱。工厂最怕的不是大国博弈这四个字,最怕的是账算到一半突然变脸。原材料要现金,工人工资要按月发,银行贷款不会等你,国外客户还喜欢拖账期。你在屏幕上看到的是一串美元数字,车间主任看到的是下个月要不要开两条线,采购经理看到的是铜价、油价、运费能不能压住。偏偏互联网上总有人把金融博弈讲成热血短剧,仿佛中国今天把手里美债一把抛掉,明天美国就得跪下。这个思路听着很过瘾,落到现实却很危险。国家外汇储备不是网络弹幕,更不是给情绪找出口的烟花。真这么干,先炸到的未必是对手,很可能是自己这边一大片靠出口吃饭的企业。再把盘子放大看,美国联邦债务已经逼近39万亿美元。中国手上这笔仓位很重要,但它不是能一下掀翻牌桌的总开关。美债市场是全球最大、最深的债券市场,接盘者、对冲者、做市商、避险资金、养老基金、保险资金,全在里面。你若想靠一次性抛售制造“美国立刻失血”的戏剧效果,市场大概率不会按你的剧本演。更麻烦的是,市场从来不是一条直线。很多人以为抛美债必然砸美元,可现实常常是另一回事:地缘风险一上来,全球资金先找安全角落,绕一圈还可能回到美元和美债。2026年4月,西亚局势升温,国际油气运输和保险成本都在抬头,美元避险属性还在起作用。想靠一把甩卖让美元当天失速,这种判断过于天真。假如真把美元打得剧烈波动,中国出口企业会先感到刺骨的凉意。因为大量订单还是按美元计价,利润却要换成人民币来落袋。汇率猛地一动,账上的毛利就会瞬间变薄。你今天接的单,三个月后收回来的钱,折成人民币可能就不是原来那个数。外贸老板一旦看不清利润,第一反应不是冲锋,而是缩手。2026年3月的数据已经给出警报。中国当月出口同比只增长2.5%,比前两个月明显降速;对美出口同比下滑26.5%。这说明外需正在承压,企业神经本来就绷得很紧。这个时候如果再主动制造一轮汇率大震荡,相当于在本就泥泞的路上又泼一桶机油。很多企业别说扩大产能,连原有订单都要重新掂量。别忘了,2026年4月的外部环境比去年更复杂。特朗普那套关税玩法还在搅局,美国国内法律层面也在围着它争执,市场预期飘来飘去。西亚战事又把能源、海运、保险这些成本项推高。对中国企业来说,眼下不是单纯的“美国市场好不好做”,而是全球贸易链条都在抖。此时主动掀翻外汇市场,根本不是高明,是给自己增负。还有一个常被忽视的现实:美国并没有真正摆脱对中国制造的依赖。美国港口吞吐、零售补货、电子消费品、家居日用品、部分机械零部件,背后仍离不开中国供应链。2026年3月,美国自中国进口的集装箱份额依然占大头。这意味着中美经贸关系不是谁一句狠话就能切开的绳子,它更像一张缠得很深的网,拉得过猛,两边都疼。所以中国手里的美债,现阶段更像一个需要被慢慢挪动的压舱物,而不是拿来砸人的铁锤。它放在那里,不代表中国离不开美国;它逐步下降,也不代表中国在赌一次摊牌。真正成熟的大国操作,从来不靠一时发狠,而是靠边走边挪,把旧风险一点点卸下来,把新通道一条条铺出来,让自己的产业和金融都有腾挪空间。这也是为什么中国这些年一直在做两件事:一边降美债集中度,一边增配黄金和其他资产。到2026年3月,中国外汇储备还有3.3421万亿美元,黄金储备升到7438万盎司。这个组合不是为了上演“去美元总攻”,而是为了把鸡蛋从一个篮子里拿出来,放进几个稳一点的篮子。国家金融安全,讲究的是韧性,不是戏剧性。黄金当然重要,但黄金也不是万能药。国际金价同样会大起大落,今天涨得猛,明天也可能回吐。把美债一把卖掉,再把资金全压到黄金上,这同样不是稳健配置。真正的思路应该是多元化:黄金、其他主权债、优质股权资产、战略资源、海外产能布局,再加上更重要的一项——人民币结算网络。只有这几条腿一起长,路才走得稳。这几年中国企业在对外结算上的变化,比很多人想得更快。越来越多企业开始尝试人民币跨境结算,也更重视远期、掉期、期权这些汇率工具。2026年初,不少企业加快做套保,就是因为它们明白一件事:把命运完全交给美元波动,迟早要吃大亏。国家层面的博弈,最后要落到企业端的生存能力上,企业稳了,国家底盘才稳。