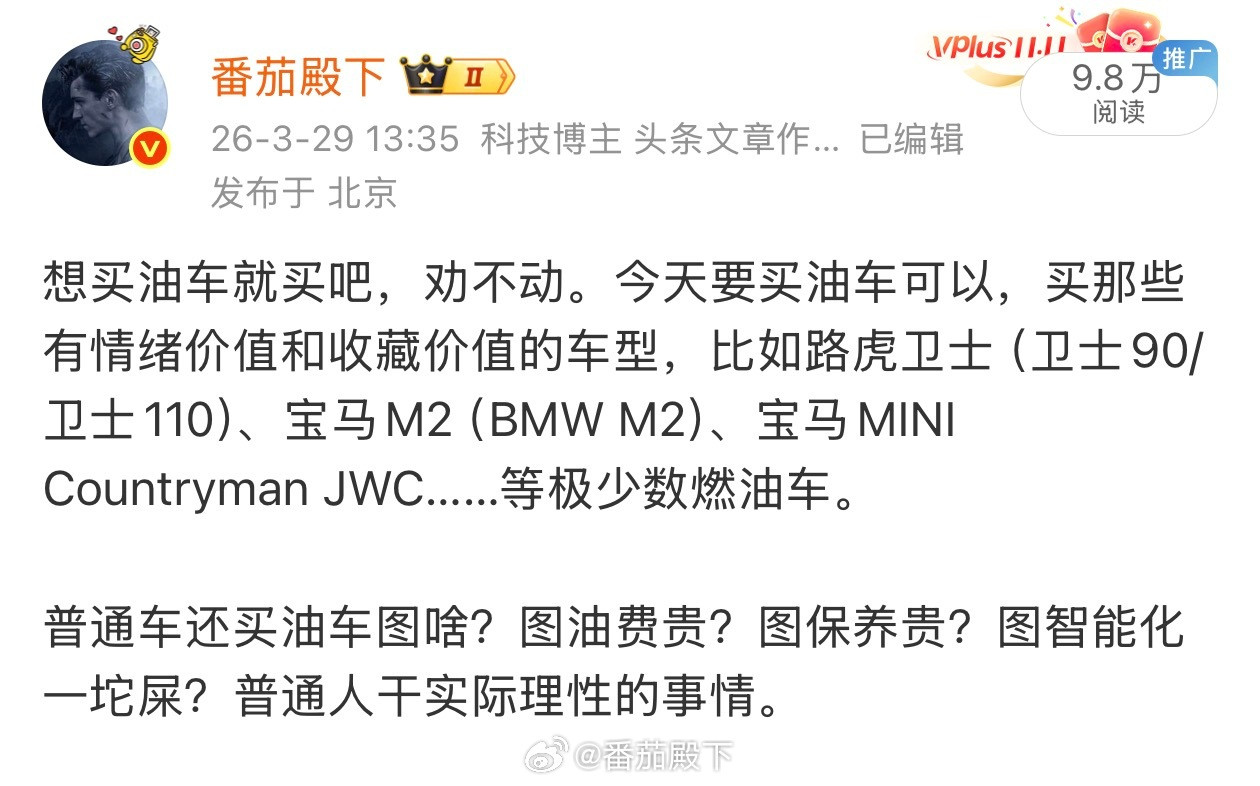

标签: 燃油车

刚从中方访问回国的德国财政部长克林拜恩,在德国接受采访时警告说:我在中国已经亲眼

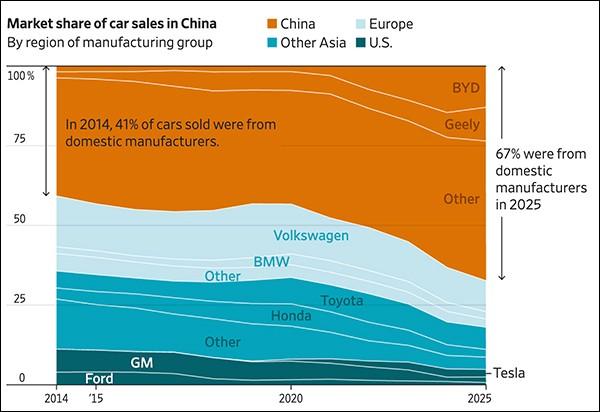

刚从中方访问回国的德国财政部长克林拜恩,在德国接受采访时警告说:我在中国已经亲眼见证了中方电动车技术的飞速发展与相关扶持拜尔度。这位德国政坛的核心官员,结束访华行程后没有休整缓冲,直接面对本土媒体吐露焦虑,字里行间全是被现实落差冲击后的清醒。他没有客套的外交辞令,反倒直接戳破德国汽车工业最不愿意承认的短板,提醒本土车企死守燃油赛道只会走向被动。克林拜恩踏足国内多家新能源车企研发中心之后,所有固有偏见都被实打实的产业景象击碎。他亲眼见到固态电池进入小规模量产环节,整车智能化控制系统每两天就能完成一轮迭代更新,整套产业链从上游矿产加工到整车制造实现闭环运转,政策扶持精准落在技术攻坚与规模化量产两大关键环节。德国汽车行业长久躺在燃油时代的功劳簿里,总觉得发动机精密制造优势永远无法被超越。不少车企高管把电动化简单理解为替换动力装置,依旧沿用燃油车研发架构推进新车项目,完全忽视智能座舱、整车电子架构这些全新竞争赛道带来的颠覆式改变。一组实打实的财报数据,把德系车企转型迟缓的代价摆到所有人眼前。2025年大众集团营业利润从191亿欧元暴跌至89亿欧元,降幅高达54%,利润率缩水至2.8%。保时捷高端业务同样遭遇重创,全年营业利润暴跌九成以上,曾经稳赚不赔的豪华燃油车型彻底失去盈利底气。中国市场早已不再是德系车企稳赚不赔的现金池。大众往年在华权益利润能稳定维持五十亿欧元上下,2025年直接缩水至9.58亿欧元。奔驰、宝马在华销量接连出现两位数下滑,大量燃油车存量车型卖一台亏一台,电动新品又很难贴合国内消费者智能用车需求。德国车企转型最大的桎梏,是数十年固化的产业思维与臃肿架构。大众计划到2030年在本土裁掉3.5万个岗位,关停象征德国工业美学的德累斯顿经典整车工厂,把厂区改造成人工智能研发基地。这般大刀阔斧断臂求生,恰恰印证原有燃油产能已经彻底失去存续价值。欧洲不少车企还在想方设法拖延2035年燃油车禁售规则,奔驰直接推迟电动车销量过半的目标,持续加码内燃机升级研发。这种消极观望的选择,本质是畏惧电动化巨额投入,害怕彻底抛弃积累百年的燃油技术资产,不敢直面行业彻底洗牌的残酷现实。克林拜恩的焦虑,不止来自车企经营数据持续恶化,本土公共采购市场已经留不住自家产品。德国铁路抛出超十亿欧元电动大巴采购大单,最终敲定两百台比亚迪电动巴士。即便德国政界多次呼吁本土企业优先采购,市场依旧用性价比与成熟技术做出理性选择。国内新能源产业能实现快速突围,从来不是单一补贴堆砌出来的成果。完整的锂电、电控、整车一体化产业链,搭配持续高强度研发投入,再加上海量市场反复打磨产品,让国产电动车在成本、智能化、续航多个维度形成综合竞争力,这也是克林拜恩全程感触最深的地方。德国汽车工业手握顶尖精密制造功底,并非完全丧失追赶机会。德国汽车管理中心2026年创新报告显示,中德两国电动车创新分值仅相差0.5个百分点,德系车企在整车安全与底盘调校领域依旧保有深厚积累。可一味眷恋燃油时代红利,再雄厚的技术底子也会慢慢消耗殆尽。很多德企还寄希望依靠贸易壁垒限制中国电动车进入欧洲市场,试图用保护性政策拖延转型节奏。可全球市场是通透的,技术落后、产品迭代缓慢,就算筑起贸易高墙,海外采购方依旧会绕开本土品牌,选择综合实力更强的产品,贸易保护终究挡不住技术迭代的大趋势。百年汽车工业的兴衰,从来不是靠过往名气兜底。燃油时代德国牢牢把控全球话语权,电动时代赛道彻底改写,比拼的是全链条整合能力与快速创新能力。克林拜恩当众发出警告,是希望本国行业早点放下傲慢,正视已经到来的产业大变局。各位读者你们怎么看?欢迎在评论区讨论。

![家用燃油车集体大降价![比心]精选10款高性价比车型盘点结合优惠力度、市场销](http://image.uczzd.cn/11303747684091924883.jpg?id=0)

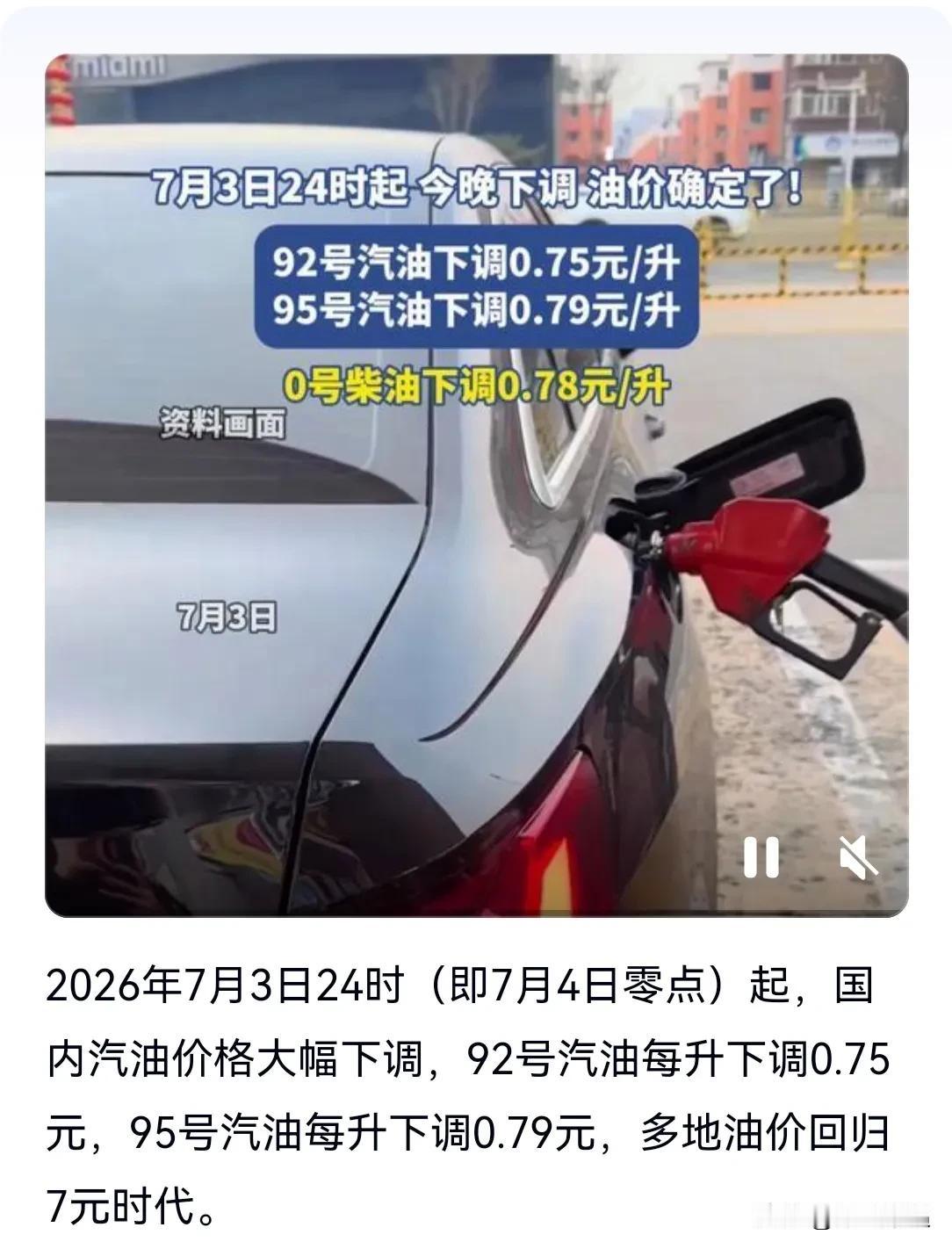

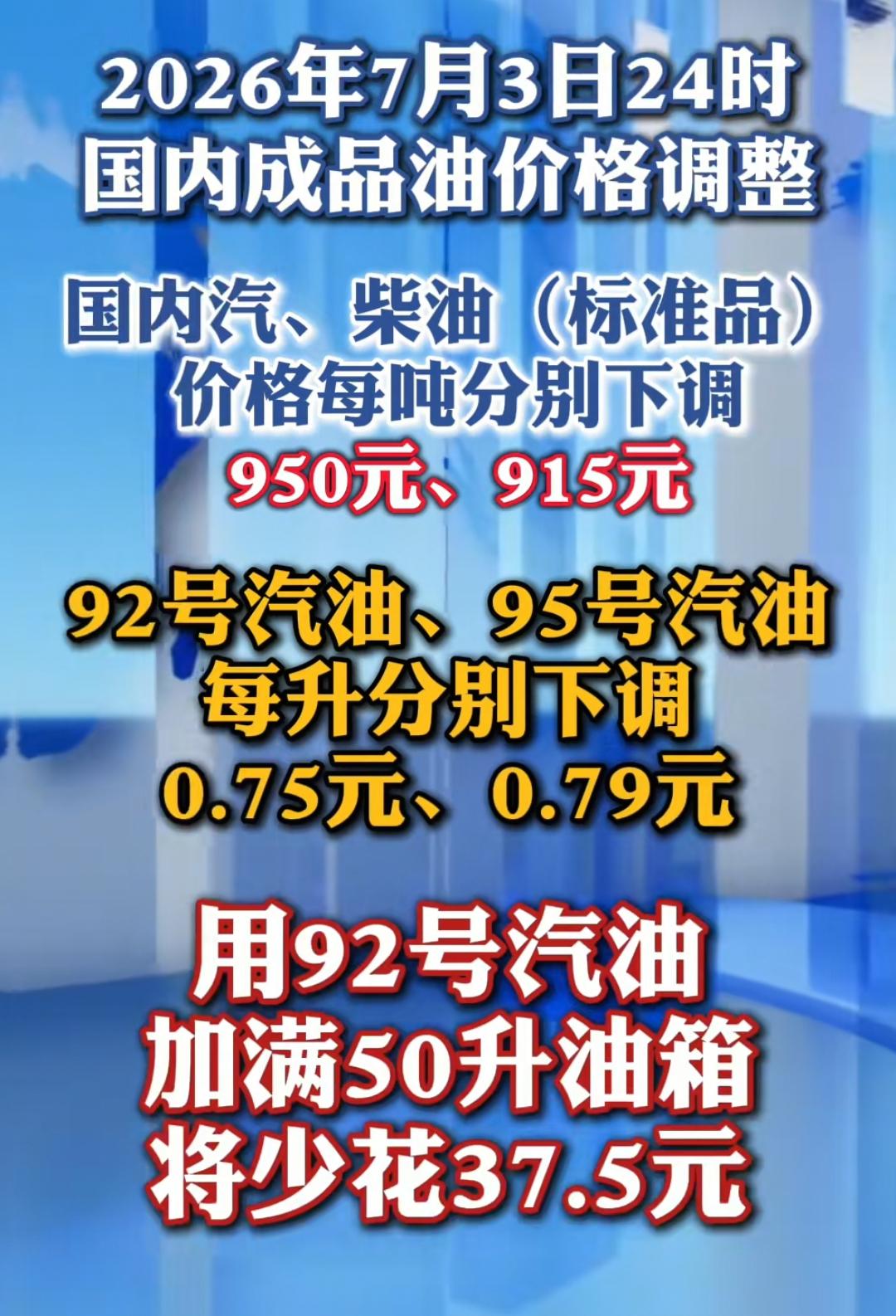

今晚汽、柴油价格大降价!部分地区92号汽油重回6元时代!这对于燃油车车主来说

今晚汽、柴油价格大降价!部分地区92号汽油重回6元时代!这对于燃油车车主来说真是一个好消息,这次的降价幅度非常的大,对应的92号汽油每升下调7毛5,对应的95号汽油下调7毛9。燃油价格的多少确实很能影响大家的出行意愿,由于燃油贵大家短途出行的时候,要么选择电动车要么步行,或者直接减少出行以节约成本。对于企业来说燃油成本是硬性成本,降低燃油价格之后,对企业运输来说是个好消息。各位是怎么看的?欢迎评论区留言。

知名牛散张盟主的妻子今年一季度买了江淮汽车的股票,几个月后割肉离场,亏损1.9亿

知名牛散张盟主的妻子今年一季度买了江淮汽车的股票,几个月后割肉离场,亏损1.9亿,亏损幅度达到40%。更惨的是,他有超过10个亿的江淮股票是定增买入的,还不能卖,已经亏了近5个亿。最近车企的股东大会,更是股民们的比惨现场。广西这边有位股东直接摊了底牌,说自己把一个亿的身家全压在了广汽股票上,现在浮亏超30%,在会场直接问管理层他接下来的路到底该怎么走。比亚迪那边有位老哥当着王传福的面说自己全仓了比亚迪,现在深套26个点,如果当时买的是宁德时代,都涨了76%。如果你问新能源汽车行业还有机会吗?当然是有的,但不在整车生产环节。整车厂这份煎熬大概率还得持续很长一段时间。蔚来的李斌也说了,他进入汽车行业这么多年,今年是真正最难的一年,但难的可能不只是今年,明年看上去也不会容易。拉一下在全球各地上市的中国车企的走势,除了比亚迪还算扛跌,剩下基本上都是腰斩起步,新势力更是有出现脚踝斩的。传统国企阵营普遍下跌65%到80%,比如上汽从2018年高峰28块跌到现在不到10元,下跌幅度达到65%;广汽更惨,跌了80%;北京汽车已经跌破1港元,要成仙股了。新势力有车企股价从高点更是下跌了92%,其他几家也好不到哪里去。新势力玩家们市值合计蒸发了大概1000亿美元。前两年全行业杀红了眼打价格战,有关部门还特地把所有车企都约谈一遍,明令禁止降价倾销。但整车厂的业绩并没有改善,还是继续下滑。今年前5个月,国内汽车产销量双双下滑,燃油车同比跌幅超6%,5月常规燃油车零售只有56万辆,同比暴跌近四成。虽然量下去的主要是油车,新能源车出口还是很火爆的,但是从今年开始,购买新能源的补贴被大幅减少了,所以纯新能源车企业绩依旧拉垮,甚至是更惨。新能源渗透率倒是冲到了62.9%的历史新高,但也成了卖得多却不赚钱的代表。背后的原因其实只有一个:新能源汽车同质化太严重了。大家的车除了外观不像之外,其他属性太像了,没有足够的差异化。传统燃油车时代,各大外国车企靠发动机、变速箱能筑起高高的技术壁垒,新能源车的三电系统门槛低得多,最关键的是电池,车企极度依赖供应商。新能源汽车作为用户,大家最想要的是电池衰减更慢、安全度更高,但大部分车企,特别是中高端产品,电池几乎都来源于同一家,那怎么会有足够的差异化?新能源汽车的动力电池龙头宁德时代,今年一季度的利润大于7家头部车企的总和。有车企老总公开抱怨,车企就是在为电池厂打工。但问题出在他们自己身上,各家产品拉不开本质差距,打到最后只能拼冰箱、彩电、大沙发。但这些东西,你有我也可以有。一旦一个行业各家产品没有足够的差异化,那这门生意就是苦生意。反倒是电池领域,头部企业做出了差异化,那就是质量更好。所以现在网上有种声音,对我们的新能源汽车产业产生了质疑。他们认为,在油车时代,国内合资车企和民营油车企业基本上还是良性竞争,大家都有利润。现在可好了,国内整车厂基本都不赚钱。但汽车是一个大国最重要的产业之一,是绝对支柱产业,核心技术怎么能由外国企业掌控?油车时代,外国车企在发动机这些领域拥有大量的专利,怎么绕也很难绕开,所以需要发展新能源汽车来实现行业性的超车。而且整个国内新能源汽车产业链就业人员达到800万,总产值超过4万亿,怎么会没有价值?只要整个产业链是赚钱的就行了。比如新能源汽车里最明显的就是电池,另外还有好几家车企每年都得向华为交大量的采购费用,华为做智驾也是很赚钱的。所以只要整个产业链综合下来是赚钱的,那就没有什么大毛病。在一个产业链中,利润的大头只会留在护城河更宽的领域里。现在整个新能源汽车产业链,动力电池龙头的护城河明显比车企宽多了,利润留在电池环节也无可厚非。车企如果觉得自己是在为电池厂打工,自己也可以去生产电池,只要自己做的电池比电池龙头的更安全、衰减更少、更耐用,也可以把这块利润抢过来,光嘴上抱怨是没用的。就像油车时代,各大车企自己可都是设计和生产发动机的能手。而且由于国内动力电池的发展,导致我们在锂电池技术上是世界独一档的。我们现在又把锂电池的技术用在了储能上,现在高端储能锂电池一芯难求,需要排长队。而且根据产业报告,未来10年随着光伏风能进一步推广,配套储能行业会持续处于高增长状态。那整车厂们要卷到什么时候才能停呢?有车企选择现在开始自己造动力电池,但业内人士都认为有点晚了。现在是力拼自动驾驶的时代了,谁能通过自动驾驶做出足够的差异化,谁才有明确的未来。

![大排量燃油车?[捂脸哭]@豆包请告诉我中国已上牌的大排量燃油车在燃油车占比有多](http://image.uczzd.cn/16455008529729750029.jpg?id=0)

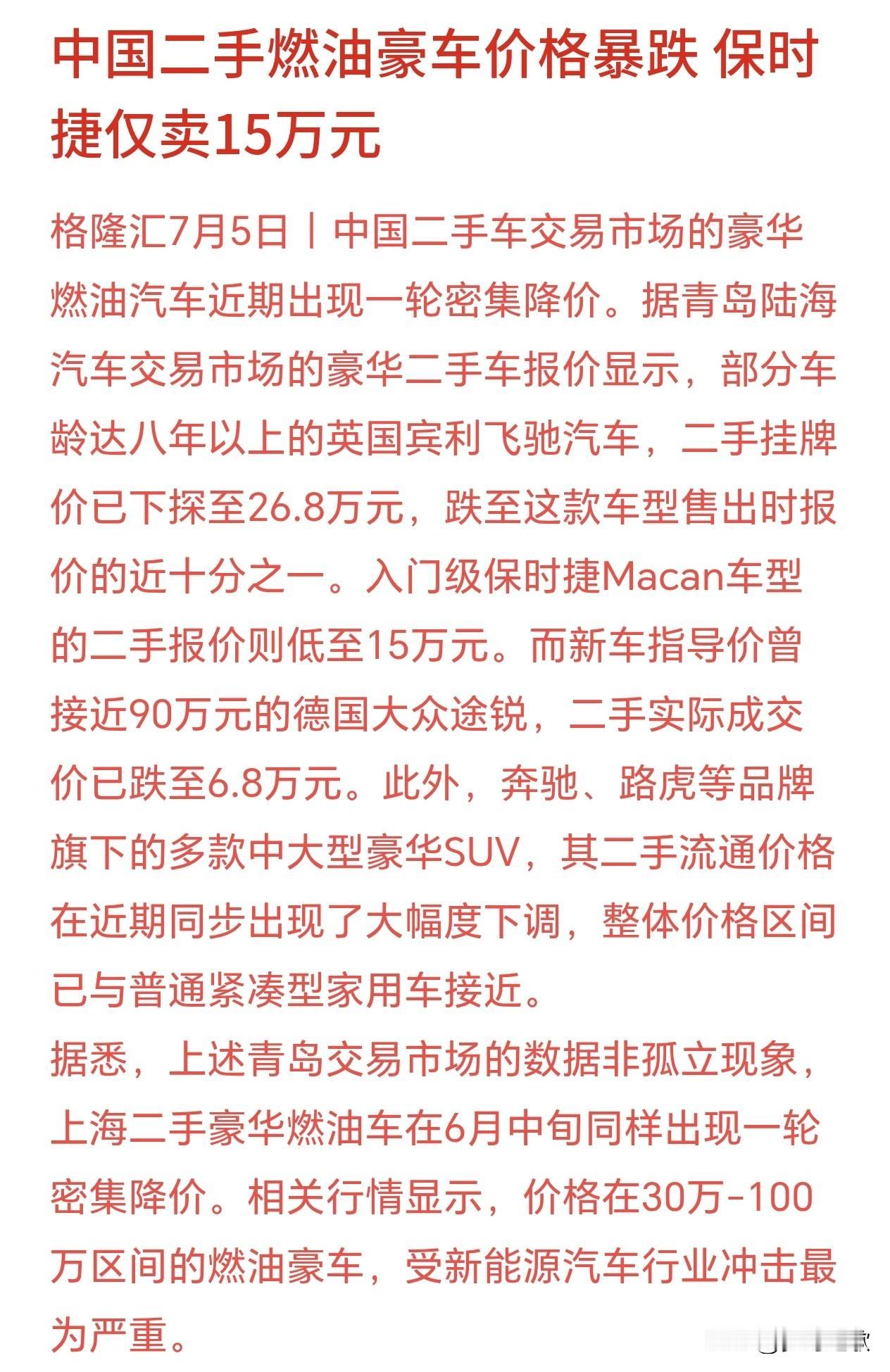

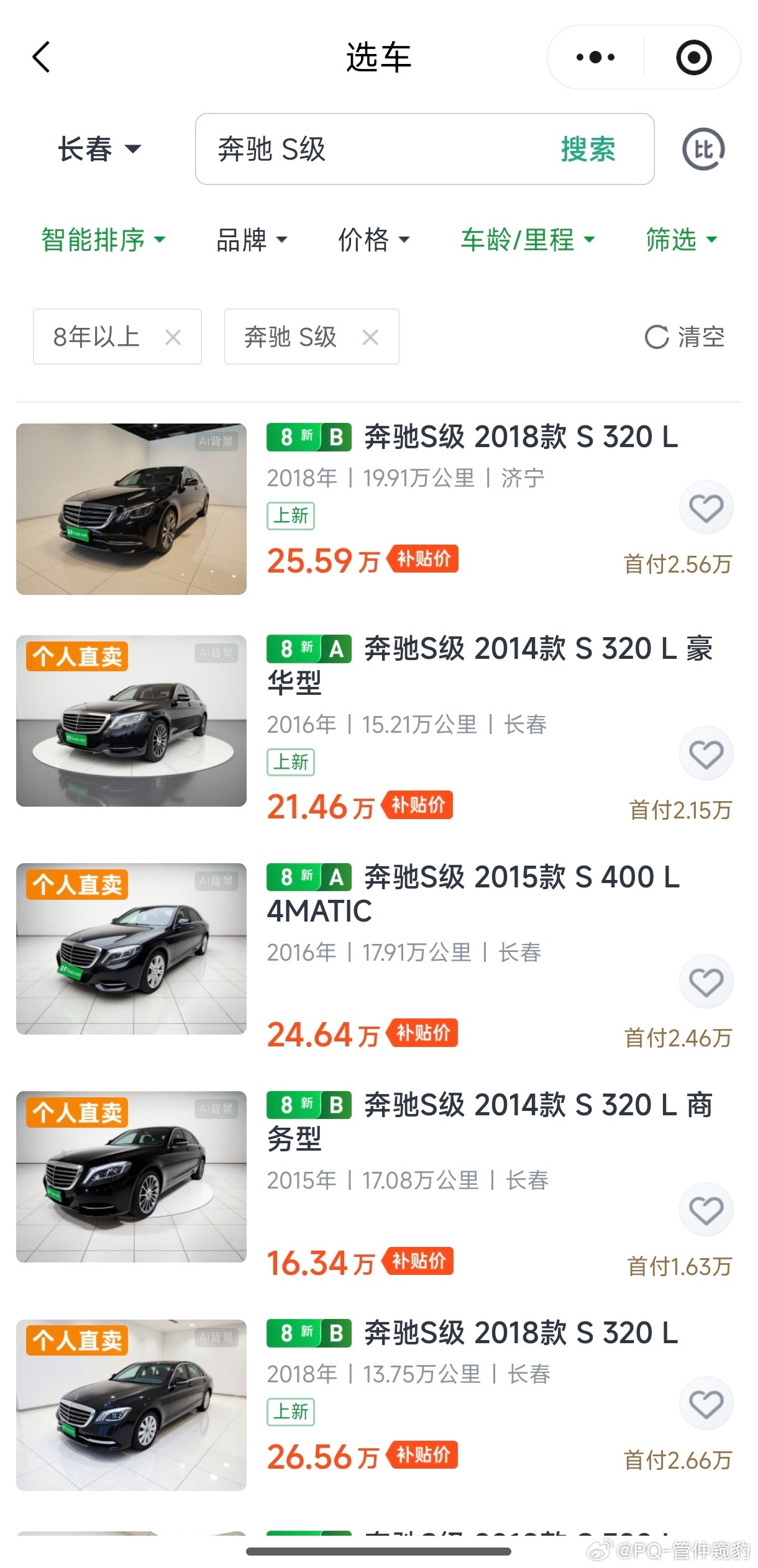

二手豪华燃油车价格跳水【核心原因是汽车处于技术快速更新迭代期】先看老旧油车:看8

二手豪华燃油车价格跳水【核心原因是汽车处于技术快速更新迭代期】先看老旧油车:看8年的二手豪华老车拿保时捷Cayenne和奔驰S来看均不足当初售价的2成再看新能源:然而如果有兴趣去了看看售价50W的国产新能源二手车价格也挺惨某9两年车几乎对折而最保值,上市最早的理想L9车龄才四年二手车价格也已对折

现在都是增配不加价,各个车企都卷的很,涨价不可能吧,燃油车也在降价,都在搞优惠

现在都是增配不加价,各个车企都卷的很,涨价不可能吧,燃油车也在降价,都在搞优惠

油车抄底正当时!10万级奇骏、途胜怎么选?如今燃油车优惠拉满,10万左右入手紧凑

油车抄底正当时!10万级奇骏、途胜怎么选?如今燃油车优惠拉满,10万左右入手紧凑型SUV性价比拉满,拿日产奇骏和现代途胜对照易车数据细说差别。价格层面,途胜现价10.48万,直降5.5万,入手门槛更低;奇骏售价11.98万,优惠4.1万,日系保值优势更突出。动力差距明显,途胜搭载1.5T+8AT,200匹马力,零百8.3秒,综合油耗6.9L,加速、变速箱耐用性更强;奇骏2.0L自吸配CVT,151马力,加速偏柔和,油耗7.26L,平顺省心、维修成本低。尺寸上,奇骏车长略占优,但途胜轴距2755mm,比奇骏多出49mm,车身更宽,后排乘坐空间更宽裕。配置各有侧重,途胜标配六气囊、主动刹车、车道居中,安全辅助配置更全;奇骏标配360全景影像,座椅舒适性、车机流畅度更贴合家用通勤。追求低价、强动力选途胜;看重保值、平顺家用,优先奇骏。

![自从新能源汽车渗透率逐渐提升后,燃油车就全身都是宝了。[呲牙笑]](http://image.uczzd.cn/10762872975803611869.jpg?id=0)

自从新能源汽车渗透率逐渐提升后,燃油车就全身都是宝了。[呲牙笑]

自从新能源汽车渗透率逐渐提升后,燃油车就全身都是宝了。[呲牙笑]