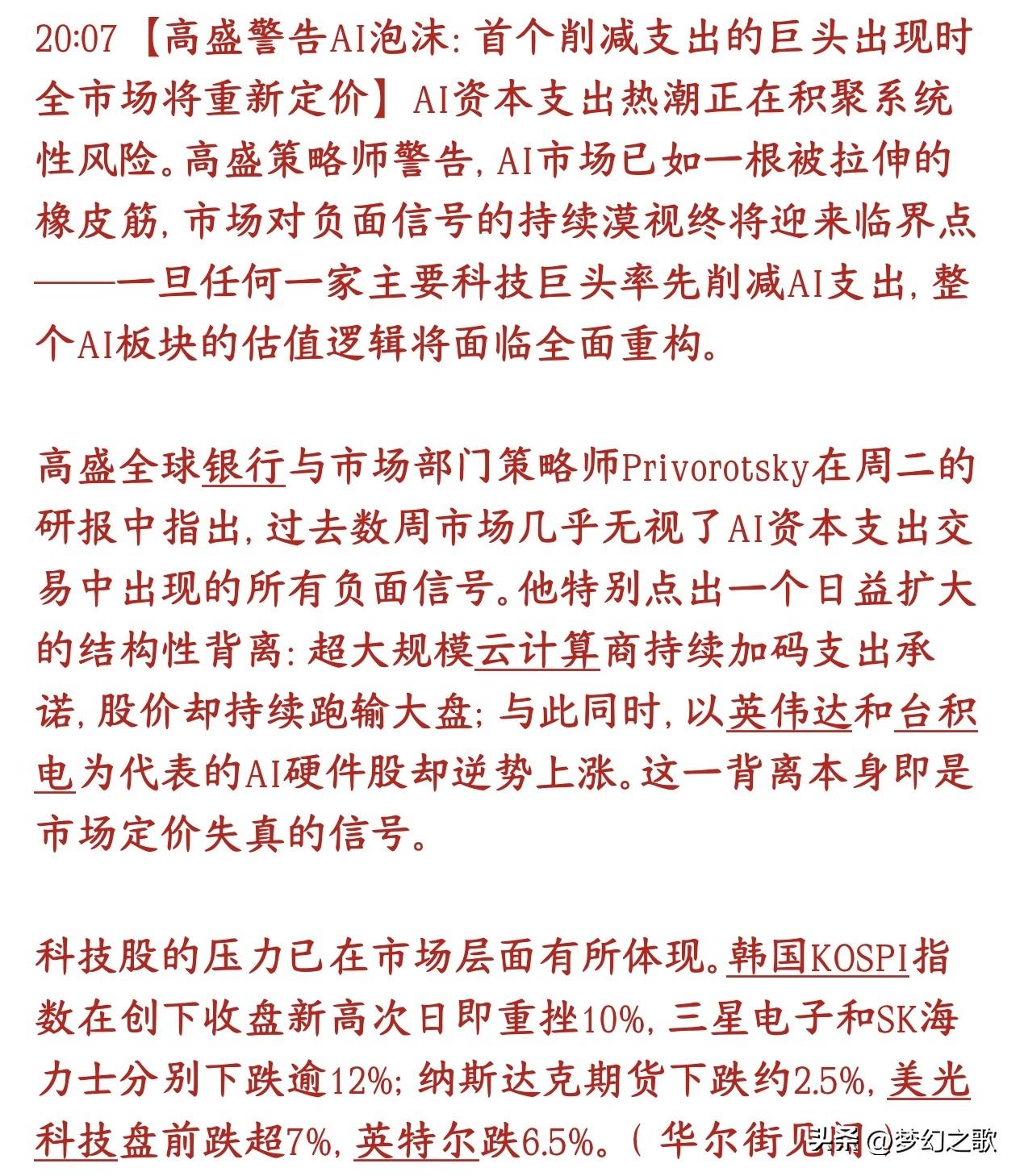

投资者要注意了,国外大机构给出了这轮科技股泡沫破裂的前期条件高盛提醒,现在AI

投资者要注意了,国外大机构给出了这轮科技股泡沫破裂的前期条件高盛提醒,现在AI行情已经像被过度拉长的橡皮筋,随时会回弹。只要微软、谷歌、Meta、亚马逊任何一家大厂率先砍预算、缩减AI烧钱规模,整条AI算力产业链的估值逻辑都会被推倒重算,迎来一轮大范围估值回调。高盛指出了本轮行情最大的矛盾:下游花钱的云厂商:持续大额投入,但股价长期跑输大盘;上游收钱的硬件厂商:靠着订单暴增利润暴涨,股价一路抱团疯涨。这种上下游涨跌割裂,是典型的资金炒作导致的定价失真。资金只炒作订单预期,完全忽略了订单源头依赖巨头持续输血,一旦源头收紧,上游业绩预期就要集体下修,估值需要重新定价。未来市场不再是“沾AI就涨”,资金会严格区分三类企业:真正绑定国内算力基建、有长期内需订单的企业具备防御性;依靠海外云厂订单输血、业绩高度依赖资本开支的企业估值承压;没有实质营收、单纯蹭热点的题材小票会持续估值回归。靠资本开支预期催生的AI牛市已经接近尾声,接下来股市比拼的不再是题材想象力,而是实实在在的现金流和盈利能力。