文|观今言史

本文内容皆有可靠信源,已赘述文章结尾

2026年7月10日,中国突然发布一项重磅禁令:全面禁止氦气出口,且无具体解释与时间限制。这一举措一出,迅速引发国内外关注。

与以往针对稀土、芯片等领域的出口管制不同,这次针对氦气的禁令显然具备特定的背景——不仅是为了保护关键战略资源,更重要的是应对全球供应链的三重崩塌和资源博弈的大环境变化。

表面上,禁令看似突然,其实背后是多年积累的问题集中爆发后不得不做出的“防守姿态”。

为什么氦气突然成为了全球博弈的重点?又为何中国选择在这个时间点出手?为了弄清这一问题,我们得从头说起。

一场突如其来的危机

一场突如其来的危机从2026年3月开始,氦气供应危机似乎进入了“失控状态”。

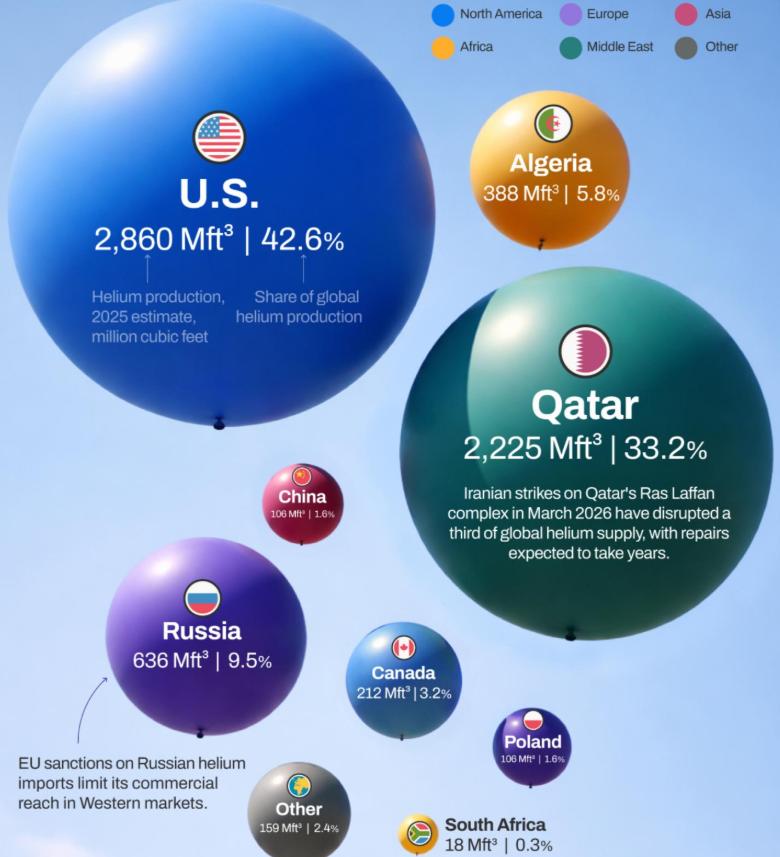

先是全球第一大出口国卡塔尔突发不可控事件:位于拉斯拉凡工业城的两条重要LNG生产线因军事袭击遭到严重破坏,而这些生产线同时承担着全球三分之一的氦气生产任务。

设施被破坏后,供应链迅速中断,各国企业和市场如临大敌,氦气价格瞬间翻了数倍,3月份工业级氦气的市场价格还保持在50到70元每立方米。

到了4月,直接飙升到了每立方米300元以上,甚至更高,瓶装高纯氦气的价格也突破了单瓶1150元,涨幅极为夸张。然而,这只是问题的开端。

卡塔尔的断供打碎了稳定的市场预期,没过多久,美国和俄罗斯这两个氦气供应的重要来源地又相继祭出重磅政策,加剧了这一行业的混乱状况。

4月初,美国正式宣布“全面禁运”政策,针对6N级氦气(用于极端紫外光刻的超高纯氦气),完全封死了所有出口申请渠道。

至于普通工业级氦气,美国也采取了逐单审批的模式,严格控制供应量,大致仅允许出口历史最高值的一成到两成。

同时,美国政府还对氦气提纯技术、回收装备等进行了全面封锁,并通过法律推动盟国在150天内同步实施相关制裁。至此,全球氦气市场的紧张气氛再次升级。

俄罗斯则从4月底开始公布了一系列战略管制措施,将氦气列为一级战略物资,其对中国的出口权审批大幅上收至总理甚至总统层面,且还对未来两年的出口配额进行了压缩。

据测算,其对华输出量可能比2025年直接减少六成以上,这样一来,全球三大主要氦气供应来源几乎在短时间内同步“塌陷”。

市场迅速陷入供需失衡状态,不少行业都被迫开始停工减产,甚至面临全面停产的挑战。

中国的背水一战

中国的背水一战在这场致命的供应危机中,中国无疑是最受影响的国家之一,氦气这个资源看起来小众,但它却是工业链里的“无名英雄”。

在芯片制造中,无论是光刻机冷却液还是蚀刻载气,氦气都有着不可替代的作用,而对于高端医疗设备来说,氦气更是支撑核磁共振仪器正常运转的关键。

还有航空航天领域,火箭发射的燃料加压、系统检漏都离不开氦气,可以说,它是许多尖端产业的“生命线”。但中国的现实情况是,这种资源被极度依赖外部进口掌控。

截至2025年,中国氦气对外依存度高达87%,几乎所有的进口来源都集中在两个国家:俄罗斯和卡塔尔。

其中,俄罗斯占44%,卡塔尔占54.6%,两者合计占比超过98%,而卡塔尔的产能中断、俄罗斯的出口压缩,直接让中国失去了最大的两个氦气来源渠道。

国内的氦气生产能力更是捉襟见肘。2025年,中国氦气全年产量仅463万立方米,只能满足国内约7%的需求,换句话说,剩下的93%全靠进口。

而即便过去几年通过技术攻关,国内在天然气、煤层气等多种渠道提取氦气上取得了突破性进展,其产量也不足以应对全产业的需求。

这种资源依赖的现状让中国在此次危机中备受压制,若不采取行动,国内高端产业链将直接陷入停滞。

于是,在多重压力下,中国通过了这次全氦气出口禁令的决策,虽然禁令看起来是面向国际的一场“封锁”,其本质却是一次对国内资源的优先保障。

核心目标就是确保有限的氦气产能和库存能够优先满足国内的半导体制造、高端医疗和航空航天等重点领域的需求。

背后的漫长铺垫

背后的漫长铺垫事实上,中国并非第一次直面进口战略物资被掐脖子的情况,早在2018年,美国就已经有计划地开始减少对华氦气的供应,逐步为接下来的全面禁运铺路。

另外,尽管近年来国内通过技术攻关打破了不少国外垄断,但仍因资源禀赋不足始终难以彻底摆脱依赖。

2024年的数据显示,虽然中国氦气产能同比得到了近40%的增长,突破了1000万立方米大关,但这在全球总产量1.88亿立方米的体量中依然占比极小。

多年来,全球氦气供应一直呈现“寡头垄断”格局。大型气体企业和资源国控制着绝大多数产量,其中,卡塔尔、美国、俄罗斯和阿尔及利亚四国就占到了全球93%的产量。

另一个核心问题是,氦气的资源特性决定了其开发难度极大。天然气中氦气含量本就稀少,常见的气田中一般只有0.05%到0.5%的含量。

而开采后还需要复杂的提纯工艺,因此这个行业天生具有垄断性,而这种局面在本次全球供应链三重崩塌后迅速恶化,各国开始全面强化对战略资源的管控,资源武器化趋势愈发明显。

危机引发的连锁反应

危机引发的连锁反应卡塔尔、俄罗斯和美国三地供应链的失效不仅对中国影响巨大,也对全球多个领域带来了重大冲击。

从3月到7月,三星、东芝等日韩企业的高端芯片生产线都面临原材料短缺,不得不减少工厂产能30%。

全球半导体供应链几乎接近全面断裂,再加上高纯氢氟酸短缺这一问题未彻底缓解,芯片行业正经历“至暗时刻”。

与此同时,欧洲的高端医疗机构也面临前所未有的困境,由于核磁共振仪器严重依赖液氦冷却,医院处于随时可能停机的状态,一些患者不得不面临诊疗推迟甚至无法正常进行的情况。

而航空领域,美国和欧洲的公司频繁出现火箭发射计划被迫延期,新航天器项目也不得不搁置。

在中国,这场危机无疑让相关领域承受了巨大的压力,出口禁令的实施是为了给国内尖端制造业争取喘息机会,但问题的解决终究需要时间。

氦气危机拉响全球警钟

氦气危机拉响全球警钟2026年的这场氦气风波看似是一场不大的资源危机,实则暴露了全球供应链极端脆弱的一面。

以往的全球化分工模式固然高效,但在地缘冲突和技术封锁的双重影响下,传统的合作框架很容易彻底瓦解。

中国对氦气出口下禁令并非单一事件,而是被动应对的一部分,本质上是为了守住国内高端产业发展的命脉。

这场波及全球的资源争夺战中,轻质的氦气逐渐演变为地缘博弈中的重磅筹码,中国7月10日的禁令,既是对全球氦气战略博弈的一次参战,也是一场打破传统资源格局的关键防守反击。

参考资料:

两部门:对氦气实施临时禁止出口管理,2026-07-10 17:38中国新闻网

商务部、海关总署刚刚联合公告:决定对氦气实施临时禁止出口管理 上观新闻

两部门:对氦气实施临时禁止出口管理 央广网

美氦也指望不上的,今年4月后对华出口管制也加码了 财富号