7月10日,中国商务部和海关总署发出一则很短的公告,对氦气实施临时禁止出口管理,消息不长,分量却不轻。

很多人第一反应会问,氦气不就是给气球充气的吗,至于这么紧张?

真别小看这个“轻飘飘”的东西,它早就不是派对用品,而是半导体、医疗影像、航天工业离不开的硬通货。

那么,中国为何此时收紧对氦气的出口,这背后释放了什么信号?

商务部报道

一纸禁令背后,是命门资源

一纸禁令背后,是命门资源这次公告最耐人寻味的地方,不在字多,而在字少,没有长篇解释,也没写明期限,动作却很干脆,发布即执行。

市场一看就明白了,中国不是突然想做什么“资源牌”,而是发现再不管,有限的氦气就要顺着贸易链继续往外流。

问题就在这儿,中国并不是氦气大国,资源禀赋并不占优,全球占比只有很小一块,进口依赖却很高。

说白了,我们不是坐在矿山上慢慢卖,而是本来就不够用,还曾经存在“进口一批、加工一下、再转出去一批”的生意模式。

平时全球供应稳定,这算正常贸易,可一旦外部断供,继续这么转,就不是做生意了,是把自己本就紧张的工业血液往外送。

氦气这东西,偏偏还替代不了,芯片制造里,特别是高端制程,要靠它维持极低温环境,医院里的核磁共振设备,要靠液氦给超导磁体降温。

火箭发射、精密检漏、光纤制造,也都离不开它,它平时不吭声,关键时候却像工业系统里的氧气,少了不会立刻爆炸,但很多高端环节会慢慢停摆。

中国在这个节骨眼上禁止出口,本质上不是抢别人碗里的饭,而是“先保自己锅里还有米”。

三路收紧同时发生,氦气市场变成战备场

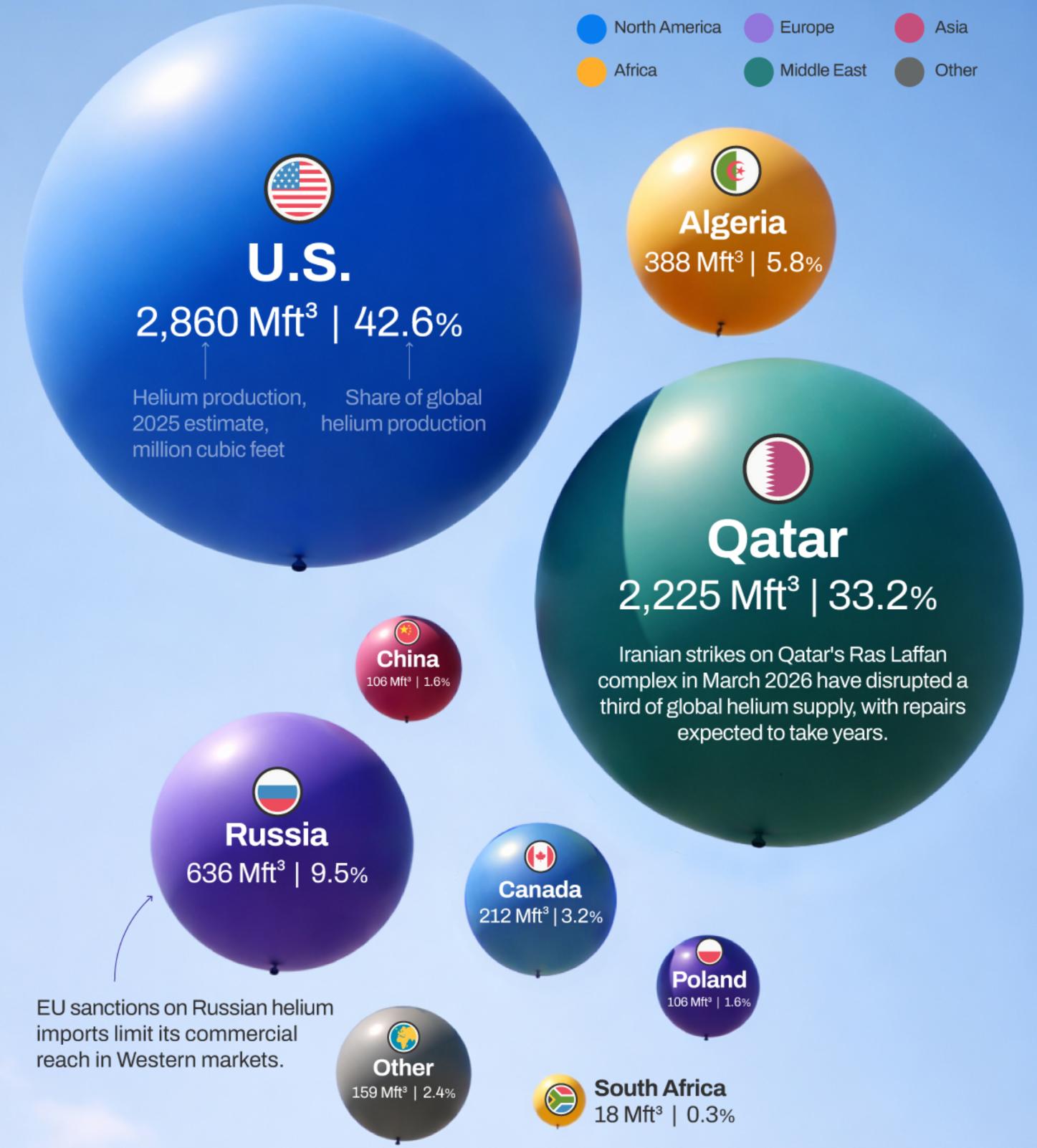

三路收紧同时发生,氦气市场变成战备场这轮氦气紧张,不是哪一个国家突然闹脾气,而是全球几条主供应线接连出问题,像三道闸门同时落下,先看卡塔尔,这个国家在全球液氦市场里位置很重,算得上头部供应方。

可今年3月,拉斯拉凡工业城遭到打击,后续设施受损严重,相关企业宣布不可抗力,这里不只是天然气重镇,也是氦气提炼的重要节点。

结果很直接,全球接近三分之一的氦气供应被猛地砍掉,市场最诚实,价格马上跳起来,工业级氦气短时间内从几十元每立方米冲到几百元,像坐了火箭。

以前大家还觉得氦气市场偏冷门,这下都看懂了,只要源头一断,再冷门的资源也能立刻变成抢手货。

卡塔尔这条线一松动,俄罗斯的动作就更值得琢磨,4月中旬,俄方开始对氦气实施临时出口管制,时间直接拉到2027年底。

对欧亚经济联盟以外的出口,审批门槛明显抬高,还压缩了部分面向亚洲市场的配额。

这个信号很清楚,俄罗斯已经把氦气当成一级战略物资来管,不再把它仅仅看成一种普通工业气体,说得再直白点,全球供应一紧,谁都不会轻易把关键资源放出去。

再看美国,过去美国联邦氦储备曾长期扮演“全球缓冲池”的角色,市场缺货时,它多少还能起点稳价作用。

可这套机制这几年基本退出历史舞台,联邦储备完成私有化后,美国对外策略也变了味。

到了今年4月,美国对高纯度EUV专用氦气进一步收紧,对普通工业氦气也实行更严审批,还把提纯设备、回收技术一起纳入限制范围。

这个做法并不复杂,就是把资源和技术捆在一起管,目的不只是卖不卖的问题,而是要把高端制造链的关键节点也卡住。

三个方向一叠加,全球氦气市场就不再是单纯的供需波动,而是明显带上了地缘政治色彩。

卡塔尔是受战火冲击,俄罗斯是战略收口,美国是制度性设限,牌桌突然变了,谁还按老剧本做生意,谁就可能先吃亏。

中国为何此时出手,重点在“止漏”和“稳链”把前面的局势连起来看,中国这次政策落地的逻辑就很清楚了,不是气急败坏,更不是情绪上头,而是典型的防守动作。

中国的难处很现实,作为全球最大制造业国家之一,对氦气的需求不小,自己的资源和产量却撑不起全部消耗,进口渠道还高度集中。

过去主要气源里,俄罗斯和卡塔尔占了极大比重,美国份额已经很低,现在卡塔尔受创,俄罗斯收口,美国限制,本来就绷紧的供应链更像一根被反复拉扯的皮筋,断不断只差最后几下。

这时再看出口数据,就会发现问题的刺眼之处,中国自己并不宽裕,出口量却还在增长,这说明流出去的很多并不是“富余资源”,而是进口后经加工、精制再转卖的货。

平稳时期,这叫全球分工,紧张时期,这就变成了漏洞,你家里粮仓都快见底了,还让中间商把米倒腾出去赚差价,这不是市场灵活,这是管理失守。

禁令的意义,恰恰在这里,它先把这个口子堵上,那些原本可能被转口到日韩等地的氦气,先留在国内,优先保证半导体、医疗、航天这些不能断气的行业。

这个动作还带有一定协同意味,俄方既然已经把氦气出口当成战略事务来管,中国如果继续作为中转通道,等于替别人绕路。

把门关上,不只是守住自身供给,也是避免在敏感资源链条里变成外部套利的跳板。

很多人会把这种政策理解成“反击”,这话只说对了一半,它确实带有反制色彩,但更准确地说,是防守中的反击,是在别人已经收缩资源、切断通道、抬高门槛后,中国终于不再装作一切照旧。

你卡我上游,我至少得先稳住自家下游,你把全球市场推成高风险模式,我就不能还拿和平时期的贸易逻辑来应对,说到底,这不是冲出去抢,而是退回关键阵地把门守住。

市场反应也说明,这一招不是拍脑袋,前期氦气价格暴涨,国内供应缺口一度很明显,到6月底,随着部分对华出口政策出现松动,价格有所回落,但紧张并没有彻底消失。

日韩芯片企业已经在靠库存硬扛,韩国行业普遍也只敢说手里还有几个月缓冲。

大家都在等,等供应能不能恢复,等下一轮政策会不会更严,这个时候,中国把国产和进口后的可控资源优先锁在国内,不是夸张动作,而是很基本的风险管理。

说得更深一点,这场争夺战表面看是氦气,实际拼的是谁能扛住供应链碎裂后的连锁反应,资源不一定最值钱,能不能把资源留在自己最关键的产业环节,才真正值钱。

以前中国总被说在关键资源和关键技术上容易受制于人,现在至少在这件事上,态度已经很明确了。

局势不稳,就不再让有限资源继续外流,该保医疗就保医疗,该保芯片就保芯片,该保航天就保航天,道理就这么简单,动作也应该这么直接。

总之一句话,氦气很轻,轻到肉眼看不见,轻到很多人平时压根不会在意,可到了产业链绷紧的时候,它比很多看得见的资源都重。

中国这一纸禁令,不是在抬高冲突,而是在混乱里划出底线,全球氦气之争还会继续,谁能守住关键物资,谁才有资格谈下一轮产业主动权。

信息来源:商务部——商务部 海关总署公告2026年第29号 公布对氦气实施临时禁止出口管理