大家好,这里是《美国那些事儿》系列,今天继续聊聊美元的事儿。

中美之间是否正在重演当年美日广场协议的剧本?美元若继续升值,究竟会成为美国维系霸权的筹码,还是一场难以收场的灾难?近期,美国四十万亿美债黑洞正式吞噬美元,全球央行纷纷大举减持美债转而增持黄金,加之美国内部信用卡债问题日益严重,中产阶级陷入债务深渊。

这些议题正引发国际社会的广泛关注。欧洲央行的最新报告抛出了一颗震撼弹。

从2025年全球官方储备资产占比来看,黄金已占全球储备资产的27%,位居首位;而第二名竟然是美债,占比仅为22%,已远低于黄金。过去几十年间,美债一直被视为终极的保险箱,如今却被黄金反超,市场也开始关心美债是否还得起。

与此同时,美债百年来的熊市正式引爆,美国本土的停滞性通胀问题、最新公布的GDP跌至1.6%、企业获利暴跌八成等警讯接连出现,美国民众甚至被迫变卖家产,而此时特朗普想的却是让自己的肖像登上美钞。末日博士也在此刻警告,财政危机即将开始。

美国国内多条警报同时亮起红灯。首先,长天期美债陷入百年来最长的熊市,价格自2020年高点起一路向下崩跌,市场开始评估美国的财政赤字、信用与美元霸权还能撑多久。

美债危机已不只是债券价格的修正,而是全球对美国信任度、主权信用的重新定价,其冲击可能不输2008年金融海啸,且危机才刚刚开始。

从GDP来看,低季GDP下修至1.8%,已显消费疲弱迹象;通胀却越来越高,创下三年新高,个人消费支出同样创三年新高。如今美国经济出问题了吗?

连巴菲特此刻都罕见地公开警告,称美元可能面临崩溃的风险。原因有二:第一是美国通胀问题非常危险;第二是美国债务问题更为严重,目前美国国债已正式突破39万亿美元,每年需支付的利息更高达1万亿美元。

美债殖利率也全面走高,30年期美债殖利率正式突破5%,是2007年金融危机以来新高,10年期殖利率市场预测也将很快冲过5%。巴菲特指出,39万亿美元是美国GDP的数倍级压力,是全球史上最大的债务数字,是永远还不完的天文数字。

市场最担心的是债务螺旋——利率走高,利息变多,发债增加,市场恐慌,殖利率再飙升,最终成为永远还不完的财务大黑洞。更尴尬的是,美国还需负担全球军力部署,无论俄乌战争、美伊战争或其他战线,三线都在烧钱。

巴菲特此次发声前所未有地引发美国财经界紧张。作为股神,巴菲特的投资多以美国企业为主,他都发出警讯,意义重大。

一年还1万亿美元的利息,相当于美国政府支出的15%,扣除人事、社福、教育等固定支出,排挤效应非常严重。而特朗普明年又想把国防预算从9400多亿提高到1.5万亿,几乎不可能实现。

另一方面,39万亿美元中已有超过31万亿由公众持有,包括法人、政府到个人,而非美国政府自有基金。31万亿恰好是美国去年的GDP,等于国债已达GDP的100%。

一旦市场对美国经济失去信心、出现挤兑,问题将全面爆发。2008年时美国公共持有国债仅5万亿美元,如今已升至31万亿,对比之下影响愈加严峻。

通胀问题同样让国债不断升高。美债殖利率为何走高?

因为卖不出去,风险越来越高,投资者要求更高回报才肯承担风险,价格因此越来越贵,也越来越危险。每一任美国总统上任前都声称要解决债务破产问题,但拜登未解决反而增加债务,特朗普同样没有解决反而进一步增加债务。

原因在于每位总统任期仅四年,存有"倒霉的事不会发生在我任内"的侥幸心态。2008年美债危机时各国出手相救,中国大陆贴的钱最多,这种经验让美国政府养成了花钱的习惯。

如今特朗普还发动战争,烧钱如流水。通胀与美联储降息直接相关,必须把通胀压下来才有降息空间。

耶伦在卸任前已告诉特朗普,与中国大陆继续打贸易战与科技战是失败的原因,关税不降,美国通胀就降不下来。只要取消关税,通胀便可降低2%,但特朗普听不进去,拜登也听不进去。

这些总统都是不见棺材不掉泪。如今通胀持续延烧,美国中产阶级正快速被掏空,年轻人感到努力无用。

曾经的美国梦是:有一份正常的全职工作,比如巴士司机或福特汽车工人,有健保,可以娶妻生子,贷款买房买车、买冰箱与电视,养育两三个孩子并供他们读书,退休后能有安详晚年——这便是中等阶级的小确幸。然而如今这一图景在大多数美国家庭面前已渐行渐远。

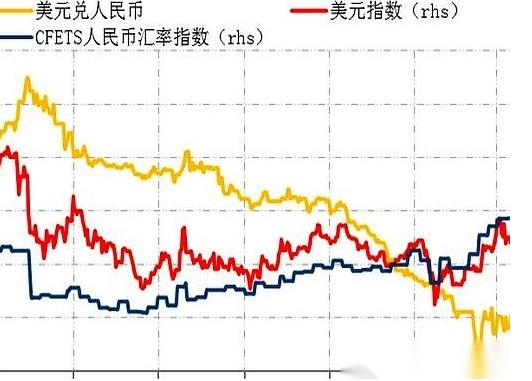

而把视野从美国内部拉回到更宏大的国际博弈层面,便会发现一个有趣的误解:许多人习惯把汇率高低当成国力的体温计,认为美元越强、美国越强。

然而1985年那张著名的广场协议,表面上是五国财长在纽约签字让日元升值,实质上却是华盛顿借盟友之手让美元贬值,目的是为陷入双赤字泥潭、制造业被日本压得抬不起头的里根政府"减负",而非为美元"打气"。

四十一年过去,剧本翻面、主角换人,但白宫的算盘依旧是让别人货币贵起来、让美国货物便宜起来。

所谓"海湖庄园协议"的构想,在米兰报告里写得明明白白——要么逼伙伴国接受货币重新定价,要么让美元自己温和回落,而中国被多次点名,被视为最难纳入这套汇率重估安排的关键对象。然而今天的世界已不肯为这套老办法买单。

白宫嘴上喊着"强美元万岁",手上做的全是"让美元缓步走弱"。市场普遍认为美国AI行业存在明显泡沫,2026年高科技股票价格不排除出现15-20%的显著调整,一旦这一扶手松动,整个"强美元信念"都可能塌方。

反观中方的应对策略,高明之处在于"不接招"。日内瓦机制下双方互降关税、保留谈判通道,但中方始终没在汇率问题上让步。

人民币既不被动升值送靶子,也不主动贬值落话柄。今天的中国人民银行手里有中间价机制、有逆周期因子、有3.3万亿美元级别的外汇储备家底,还有完整的资本项目管理工具,这与1985年只能眼看日元从240冲向120的日本央行已不在同一张牌桌上。

更深一层的底气来自产业结构——新能源车、动力电池、光伏组件、工业无人机、商用航天、工业母机等领域的国产替代曲线一条比一条陡,"韧链强基,科创自立"正在从口号变成产业规划的实际锚点,即便人民币真的被动升值,出口换挡的缓冲带也比当年日本宽得多。

反观日本,这次又被推到风口浪尖。日本当前通胀率在3.0%左右,2026年4月利率已升至0.75%,根据2025年10月IMF预测,日本GDP增速将由2025年的1.1%降至2026年的0.6%。

日本政府在涉台等敏感问题上的越线表态,让东京付出的远不只是政治代价。日本被广场协议"绑架"的核心原因,是它在安全和金融两条腿上都依赖美国,而今天的中国,两条腿都站在自己的土地上。

汇率谈判、关税威胁、出口限制——这些当年压垮日本的工具,今天对中国只能造成短期扰动,无法改变长期方向。还有一个常被忽视的变量——全球资本的"信任投票"。

2025年市场上多次出现美股、美债、美元指数三者同时下跌的情形,主要解释就是全球投资者在集体减持美元资产。这是一个温水煮青蛙的过程,但水温每升一度,水里那只青蛙跳出来的可能性就低一分。

所谓"复制广场协议",其实是个误读——今天的白宫既没有当年里根政府那种盟友协同的能力,也没有当年那种相对干净的财政空间,更没有当年那种对手乖乖签字的运气。市场不肯陪跑,盟友不愿背锅,对手稳坐钓鱼台。

这场博弈最讽刺的地方在于:白宫越想抬高美元来证明自己的强大,市场就越用美元的下跌来揭示它的虚弱。1985年的赢家,今天却开始体会当年输家的滋味。

把"强美元"当万灵药的人,迟早会发现,那不是药,而是糖衣,剥开里面包的是慢性毒。

这是本期《美国那些事儿》,咱们下期见。