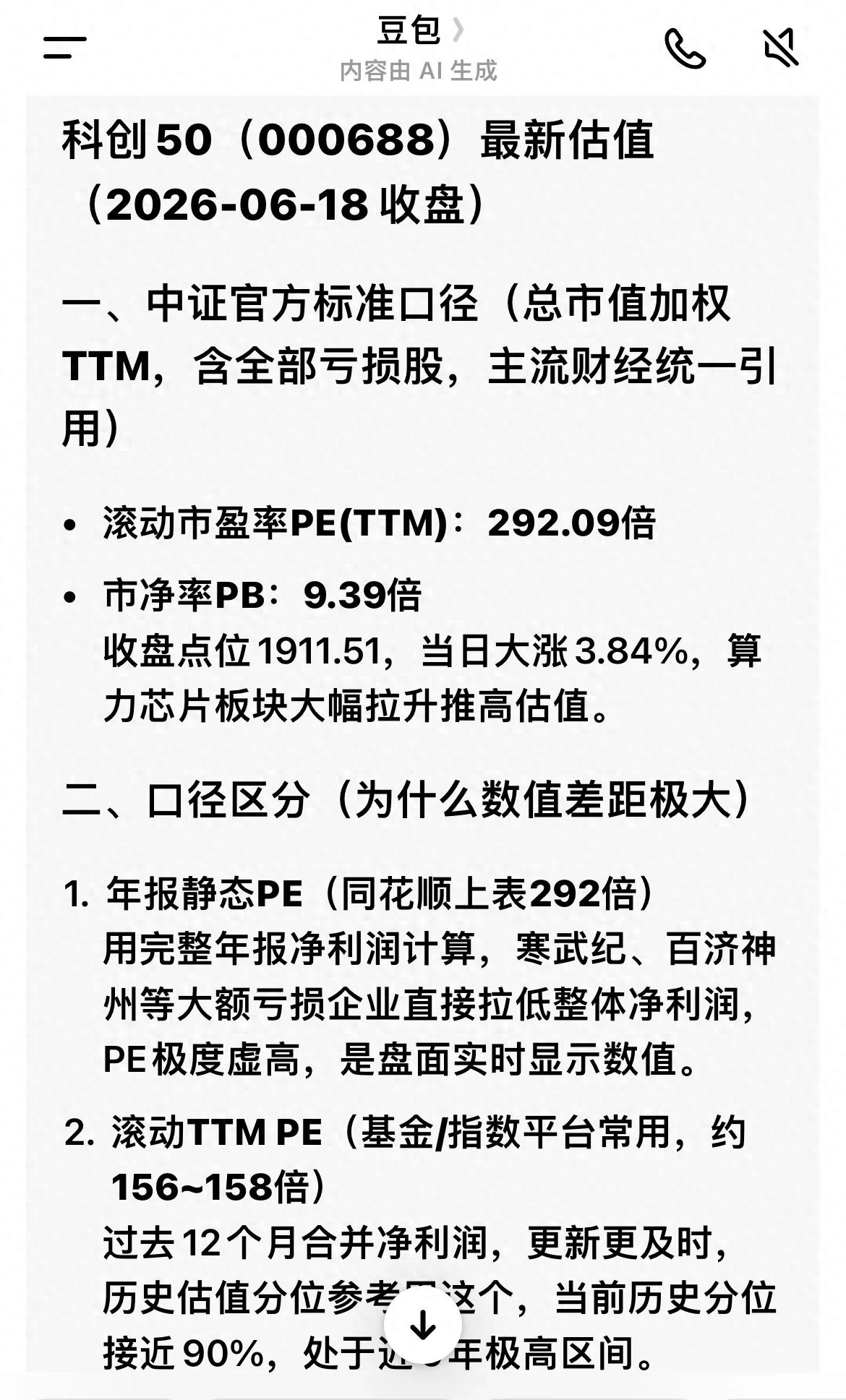

科创50(000688)最新估值(2026-06-18 收盘)

一、中证官方标准口径(总市值加权TTM,含全部亏损股,主流财经统一引用)

• 滚动市盈率PE(TTM):292.09倍

• 市净率PB:9.39倍

收盘点位1911.51,当日大涨3.84%,算力芯片板块大幅拉升推高估值。

二、口径区分(为什么数值差距极大)

1. 年报静态PE(同花顺上表292倍)

用完整年报净利润计算,大额亏损企业直接拉低整体净利润,PE极度虚高,是盘面实时显示数值。

2. 滚动TTM PE(基金/指数平台常用,约156~158倍)

过去12个月合并净利润,更新更及时,历史估值分位参考用这个,当前历史分位接近90%,处于近5年极高区间。

最新纳斯达克市盈率(截至美东2026-06-17收盘,2026-06-18国内更新)

1. 纳斯达克100(NDX,主流科技龙头,常说的纳指核心)

• TTM滚动市盈率:34.82倍

• 远期NTM市盈率(机构一致预期盈利):23.55倍

• 历史对比:近10年中枢26–28倍,当前处于72%历史高分位,估值偏高

2. 纳斯达克综合指数IXIC(全纳斯达克市场,含中小科创、亏损企业)

• TTM整体加权市盈率:34–35倍区间

• 特点:包含大量未盈利初创公司,因此综合指数PE会被拉高,比标普500(25倍左右)显著更高。

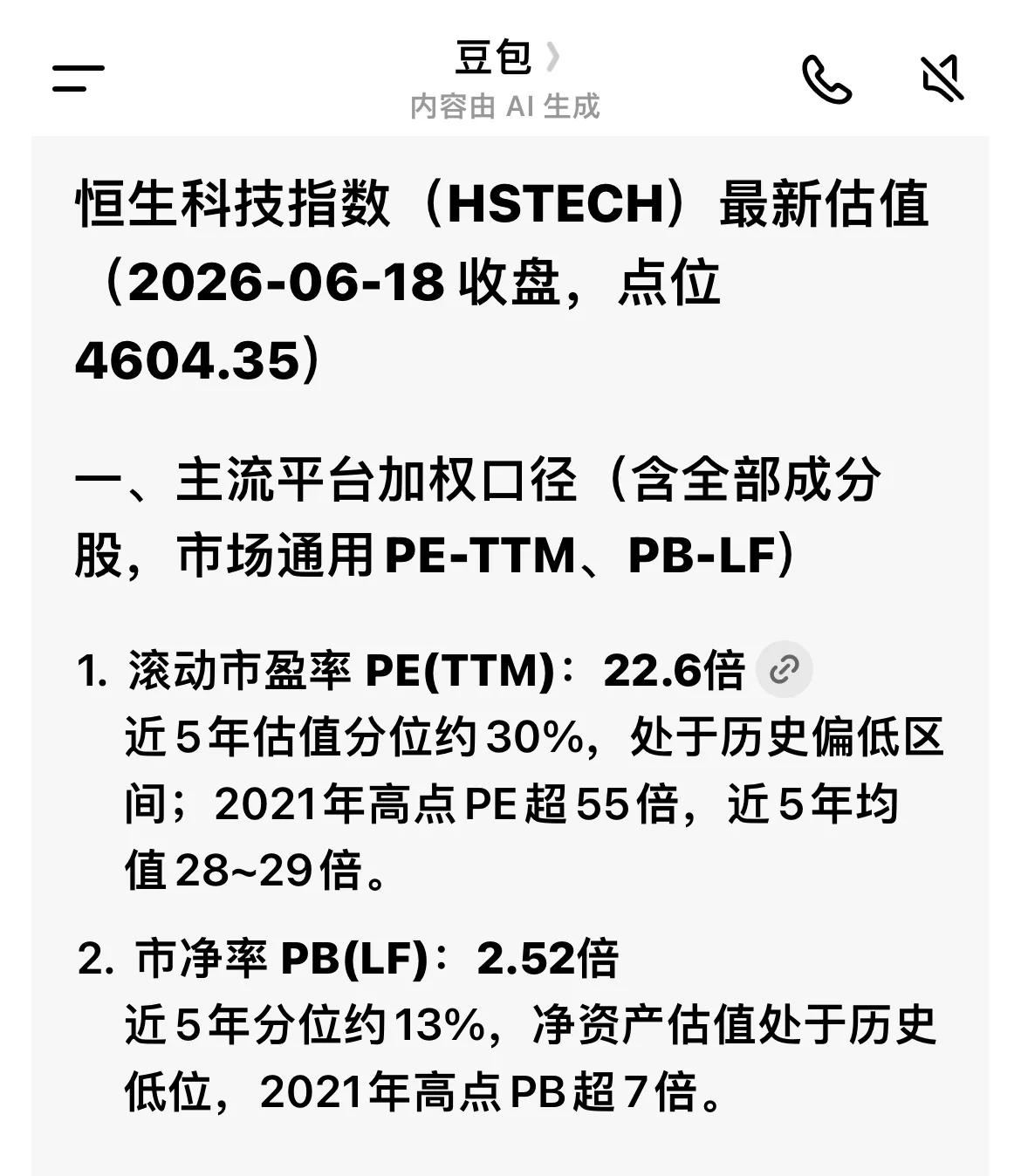

恒生科技指数(HSTECH)最新估值(2026-06-18 收盘,点位4604.35)

一、主流平台加权口径(含全部成分股,市场通用PE-TTM、PB-LF)

1. 滚动市盈率 PE(TTM):22.6倍

近5年估值分位约30%,处于历史偏低区间;2021年高点PE超55倍,近5年均值28~29倍。

2. 市净率 PB(LF):2.52倍

近5年分位约13%,净资产估值处于历史低位,2021年高点PB超7倍。

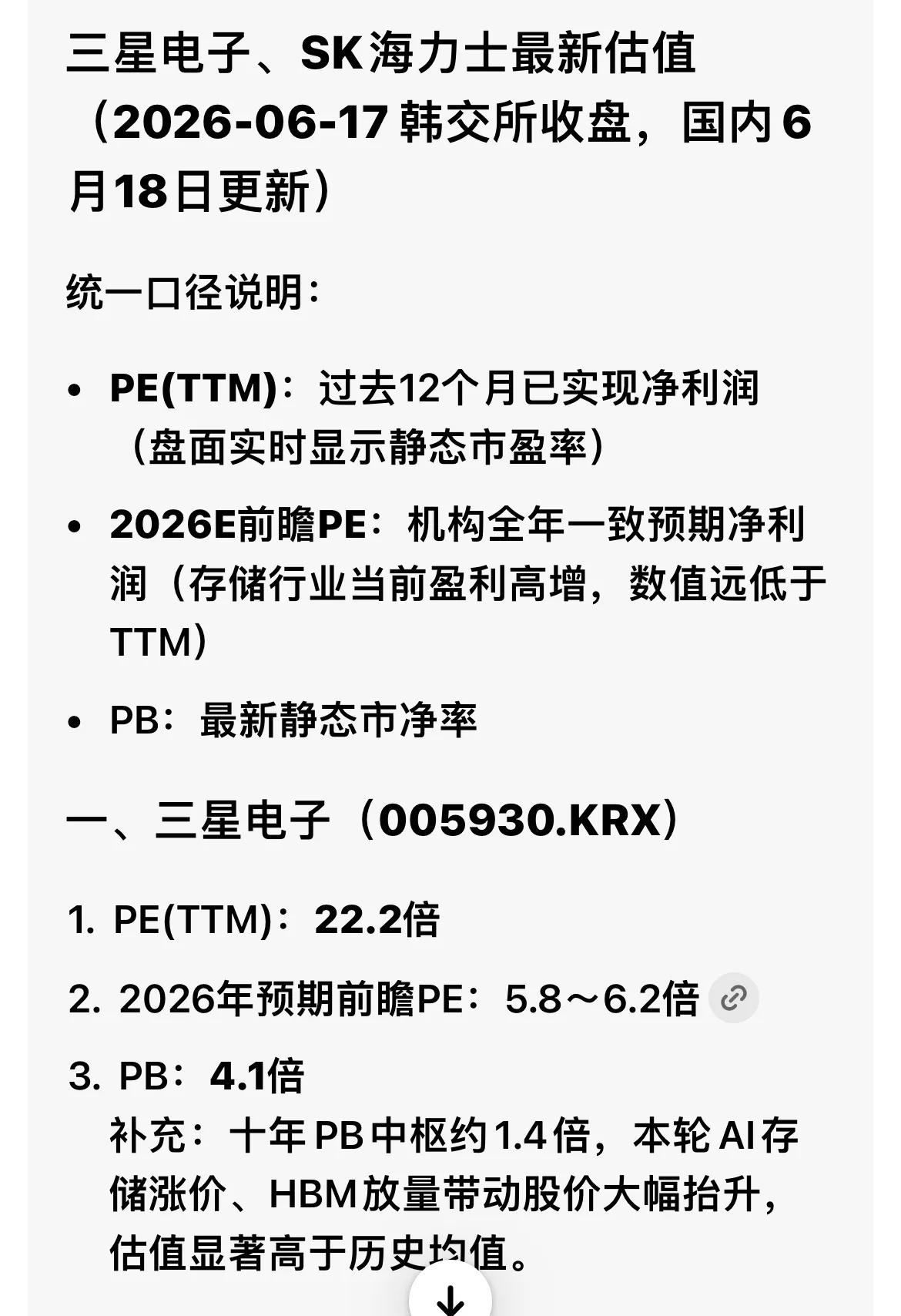

三星电子、SK海力士最新估值(2026-06-17 韩交所收盘,国内6月18日更新)

统一口径说明:

• PE(TTM):过去12个月已实现净利润(盘面实时显示静态市盈率)

• 2026E前瞻PE:机构全年一致预期净利润(存储行业当前盈利高增,数值远低于TTM)

• PB:最新静态市净率

一、三星电子(005930.KRX)

1. PE(TTM):22.2倍

2. 2026年预期前瞻PE:5.8~6.2倍

3. PB:4.1倍

补充:十年PB中枢约1.4倍,本轮AI存储涨价、HBM放量带动股价大幅抬升,估值显著高于历史均值。

SK海力士(000660.KRX)

1. PE(TTM):18.3~21.6倍(主流平台区间18.3-24.36)

2. 2026年预期前瞻PE:6.2~6.8倍

3. PB:8.4~9.9倍(收盘8.4倍,月初最高10.6倍)

三、关键差异解释(存储行业特有)

1. TTM PE偏高(20倍左右):前12个月包含2025年存储周期底部的低利润;

2. 前瞻PE仅6倍附近:2026年DRAM/HBM价格暴涨,全年净利润预期同比数倍增长,市场已经定价全年高业绩;

3. PB分化:三星自有晶圆、手机制造、家电多元业务,资产重、PB仅4倍;SK海力士纯存储芯片厂,轻资产高ROE,PB接近9倍。

横向对比参考:

• 恒生科技:PE22.6 / PB2.52

• 纳指100:PE34.82

• 科创50:PE292 / PB9.39

• 韩存储双雄TTM市盈率介于恒生科技与纳指之间。

以上信息仅供参考,不构成投资建议。