曼联 2024/25 财报一页速读:

核心数字

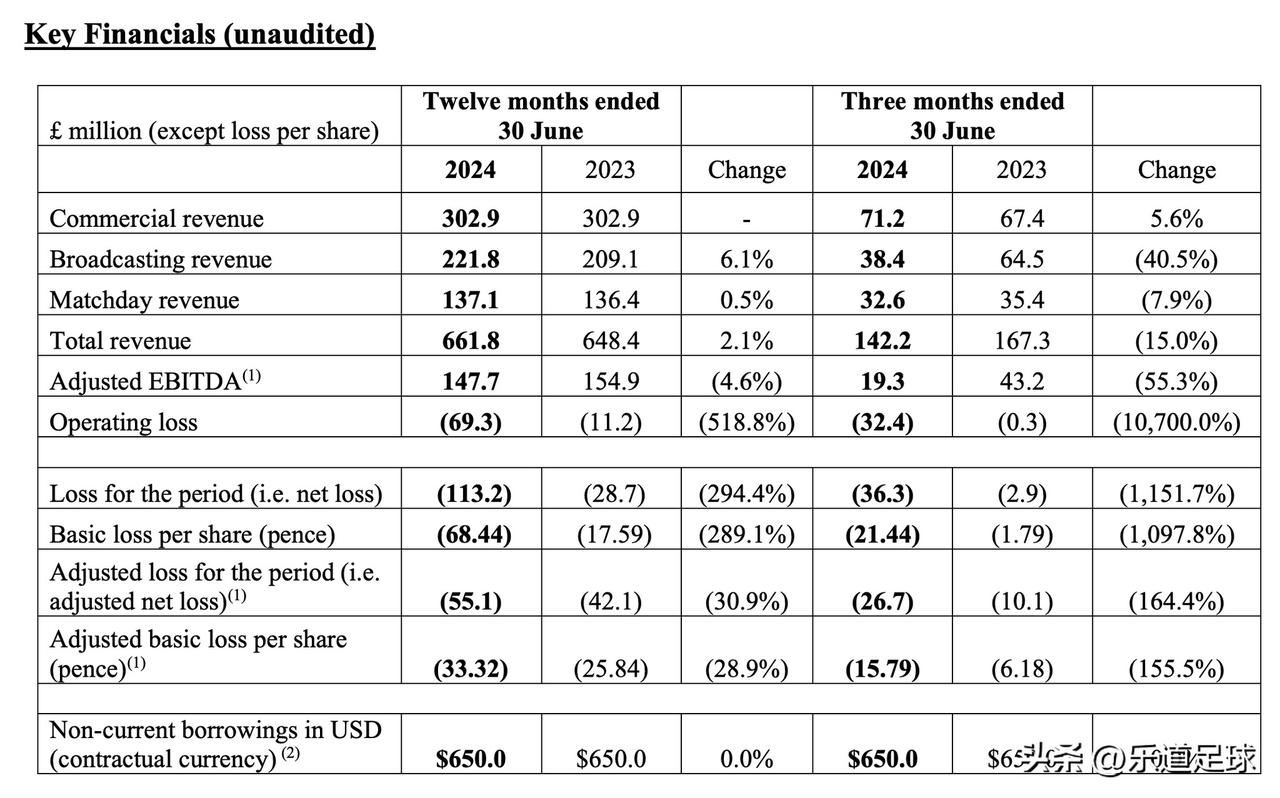

• 24/25 财年营收:6.618 亿镑(Q4 单季 1.422 亿)

• 24/25 调整后 EBITDA:1.8–2.0 亿镑

• 25/26 营收指引:6.5–6.7 亿镑;EBITDA 指引:1.45–1.6 亿镑

(EBITDA 比纯营收更能看出“造血”能力)

现金流与债务

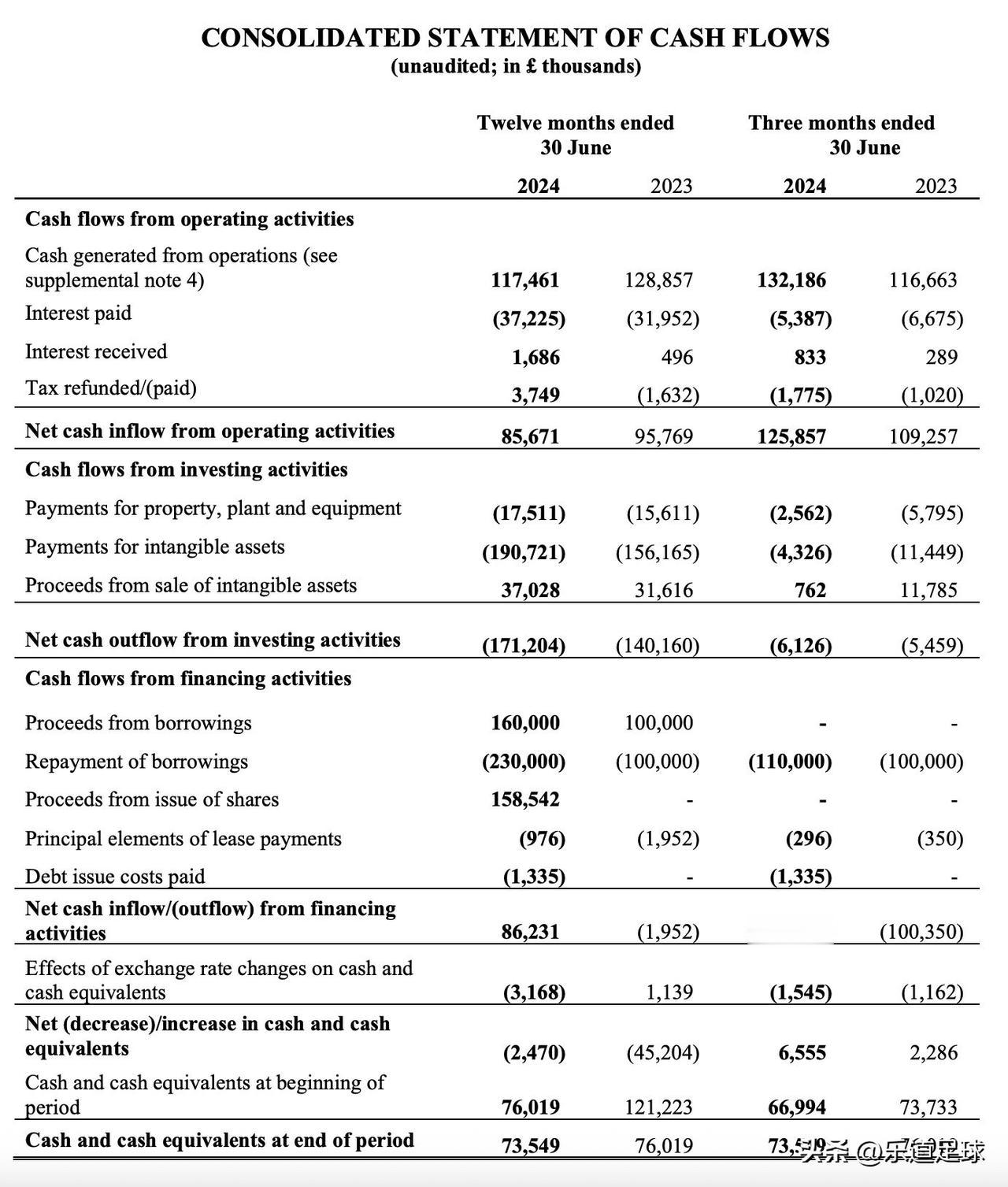

• 现金及等价物:7,350 万镑(年内仅减少 250 万,上年同期减少 4,520 万)

• 循环信贷额度:3,000 万镑;流动借款(含利息):3,560 万镑(2023 年还为 1.06 亿,已大幅下降)

• 美元债:6.5 亿美元(≈5.11 亿镑),与上年持平

收入结构

• 商业收入:3.029 亿镑,与上年持平

• 零售/授权/商品:1.251 亿镑,同比增 1,170 万(+10.3%)

• 转播收入:因 24/25 参加欧联而非欧冠,全年预计减少约 3,000 万镑

• 25/26 零售板块预计再增约 3,000 万镑,用于

对冲赛事转播缺口

成本支出端

• 球员摊销:1.901 亿镑(+1,740 万,+10.1%),对应一线队投入

• 未摊销余额:4.086 亿镑

• 运营成本:1.38 亿镑

“瘦身”转型计划(2024 Q3 启动)

• 新高管团队(商业+竞技双轨)

• 组织精简 + Interpath 全面成本审计

• 预计 2025–26 两财年合计节省 4,000–4,500 万镑运营成本,一次性实施费约 1,000 万镑

一句话总结:收入端靠零售和赞助“填坑”欧联奖金损失,成本端大举压缩,现金流已显著改善;下一步能否把省下来的钱高效投进一线队,将决定财报里的“现金”能不能变成“奖杯”。