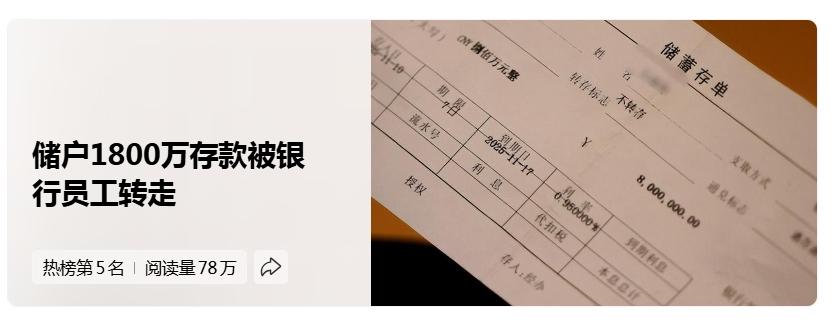

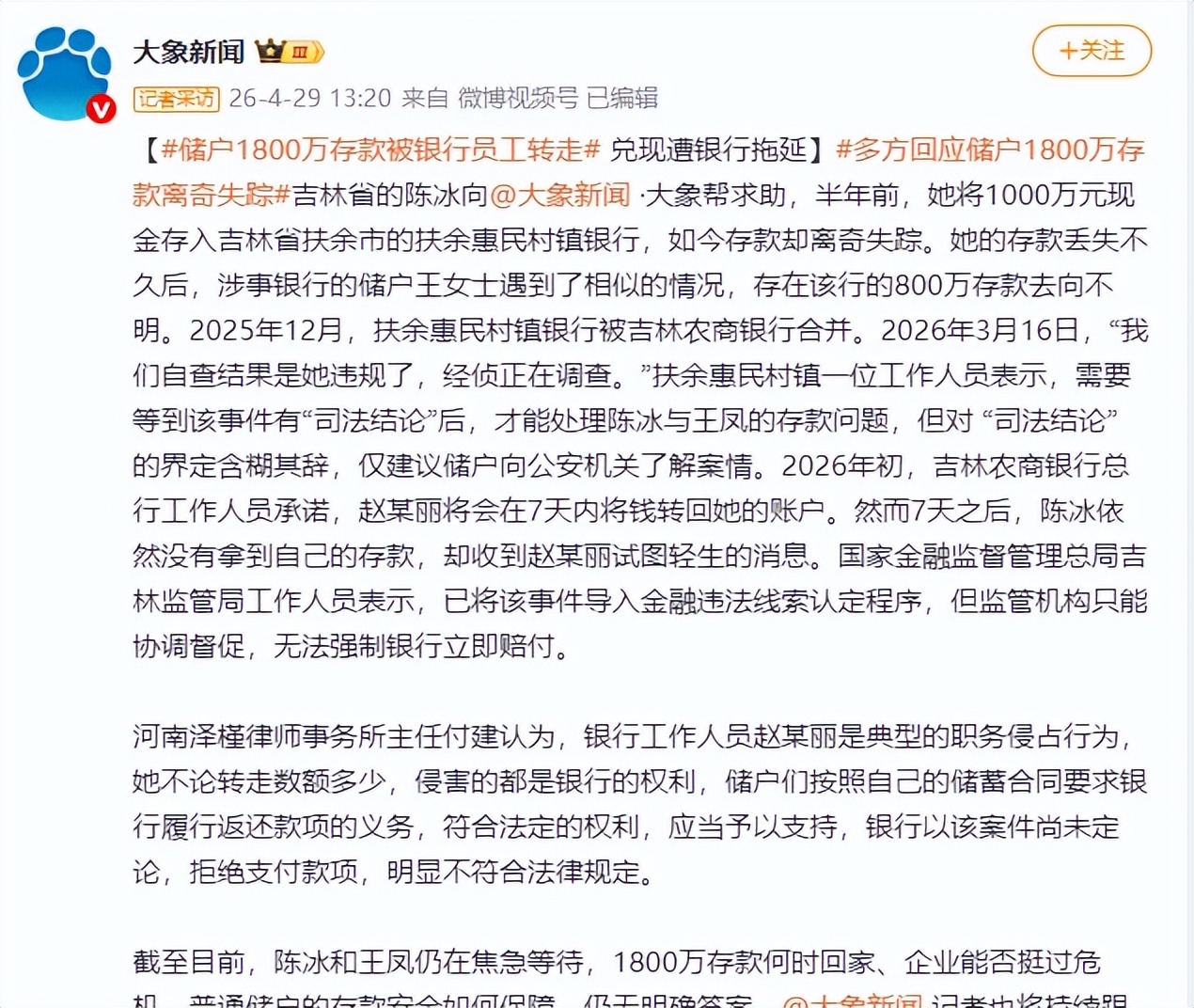

今天(4月29日)下午,一条热搜瞬间引爆了全网怒火:#储户1800万存款被银行员工转走#,牢牢钉在热搜榜第5位。这事儿,搁谁身上不得气炸了?

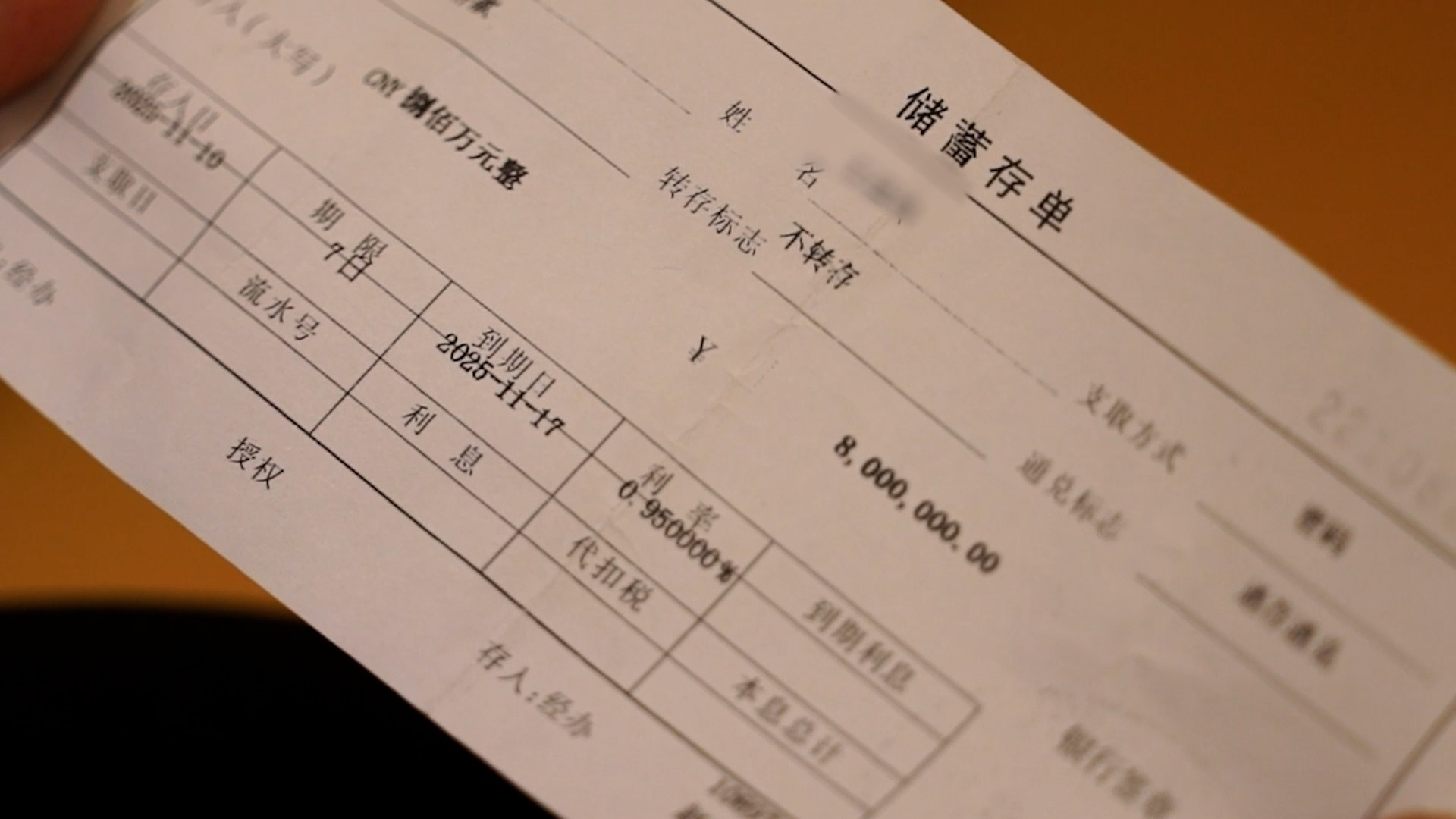

吉林的陈冰(化名),一个经营着几百人公司的女企业家。半年前,她把1000万企业备用金存进了扶余惠民村镇银行。

你猜怎么着?等她要用钱的时候,发现银行卡里只剩一万多块钱了。一万多,剩下个零头。1000万不见了!

钱去哪了?查完银行记录,陈冰整个人都蒙了——有人冒充她挂失了银行卡,还补办了新卡,然后把钱转给了一个叫赵某丽的人。这赵某丽是谁?就是帮她办卡的那个银行员工!

挂失、补卡、转账,所有需要她亲笔签名的地方,全是伪造的签名。银行卡和身份证一直就在陈冰自己手里,她连银行的门都没再进过,钱就这么“蒸发”了。

与此同时,另一位储户王凤也发现,自己存在同一家银行的800万也不翼而飞了。她甚至连资金去向的流水都拿不到。银行不给!

1800万,两个家庭的血汗钱、救命钱,就这么被银行员工在柜台后面、在监控底下、在银行的业务系统里,像变戏法一样变没了。

一、现代版“监守自盗”——钱存柜台里,贼在柜台内

咱们老祖宗有句话,叫“监守自盗”。《韩非子》里有一则故事:楚国人卞和得到一块宝玉献给楚王,却被玉工诬为石头,砍去双脚。

后来真相大白,那玉工才是个欺上瞒下的蛀虫。古往今来,最可怕的贼从来不是外面的强盗,而是看门的人自己。

明清时期,户部银库的库兵有一种盗窃手法——把银子塞进身体里带出。朝廷想尽办法防:换班搜身、裸身入库。可终究难绝。为啥?因为“内贼”最难防,制度再严密,执行制度的人一旦坏了,什么锁都白搭。

把时间拉回到现代。看看这个银行员工赵某丽是怎么操作的:她长期以高息揽储为诱饵,接近大额储户。过去几年,陈冰经她手办的存款流水上亿。

客户信任她了,把钱存进柜台了。结果呢?她利用内部系统,伪造签名,挂失补卡,把钱转走,全投进了股市。

更离谱的是,操作过程中还有银行同事违规协助。也就是说,这不是一个人在“偷”,而是一个窝里的老鼠在合伙啃粮仓。

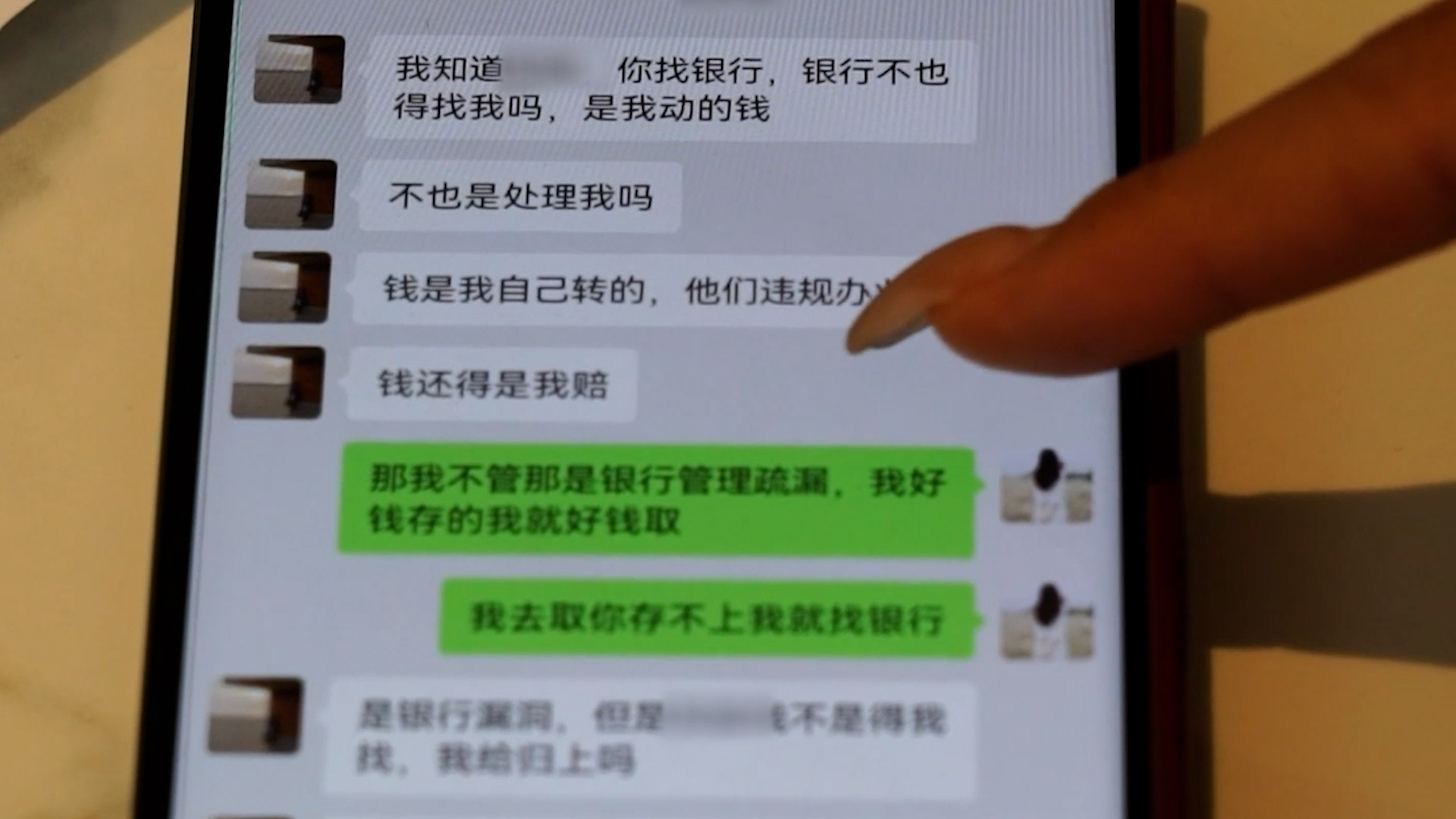

事发后,赵某丽承认了,说“我会还钱”。等了十几天,没见一分钱。最后她因为外面私债太多,被追债追得喝药自杀了。

人没死成,被警方控制,现在批捕了,罪名是非法吸收公众存款和职务侵占。你看,偷钱的被抓了,被骗的还在哭。

二、“等司法结论”——银行甩锅的五个字,堪称2026年度最气人话术

事情出了之后,银行怎么说的?“等司法结论。”就这五个字。从支行到总行,从总行到监管部门,口径出奇一致:“你得等司法结论。”

记者问银行工作人员,什么叫“司法结论”?什么时候能出?工作人员含糊其辞,说不清楚。就说一个字:“等。”等什么?等法院判完,等刑事程序走完,等能拖多久是多久。

总行的人更有意思,直接对陈冰说:“你就赶上这事了,这事黄不了,你就等司法结论。”这轻飘飘的一句话,翻译过来就是:“你倒霉,你摊上了,你等着吧。”

来,咱们说说法律上这事儿对不对。河南泽槿律师事务所的主任付建说得一针见血。银行员工利用职务之便侵占资金,侵害的是银行的财产权利,不是储户的财产权利。

储户与银行成立的是储蓄合同关系,依据《商业银行法》第六条,商业银行应当保障存款人的合法权益不受任何单位和个人的侵犯。银行拒不兑付,就是违约,就是违法。

说白了:储户把钱存进银行那一刻,这钱在法律意义上就进了银行的“大池子”,变成了银行对储户的一笔债务。

员工偷钱,偷的是银行库里的钱,不是从储户兜里掏走的。既然钱是在你的柜台、你的系统、你的员工手里没的,你凭什么让储户“等”?

评论区一位网友说得更直白:“职工上班为银行工作,客户到银行存款已形成合约关系,存款被银行员工转走的是银行的钱,不是客户的,银行自己负责追缴,与客户一点关系都没有。”这条评论被点赞278次。

另一位高赞评论更直接:“应该出台法律,凡银行员工监守自盗,一切储户损失由银行全额赔付且支付相关利息。”283人点赞。

还有一条点赞102次的留言,可能道出了很多人的愤怒和无奈:“‘员工个人行为,与银行无关,且该员工已经离职’,这是该行给出的结果。”

可不就是吗?一出事就说是“个人行为”,一出事就说“这是临时工”,一出事就说“该员工已离职”。这套话术,都快被用烂了。

从政府部门到国有企业,从物业公司到金融机构,“临时工背锅法”早该被钉在历史的耻辱柱上。

三、天下苦“存钱遇坑”久矣——看看这三个血淋淋的案例

别以为这是个案。类似的案子,这些年一抓一大把。案例一:工行南宁2.5亿大案——银行员工两年搬走2.5亿。2018年到2019年,工商银行南宁分行员工梁建红通过对储户承诺每月4%以上的高息,在储户不知情的情况下,替换了他们的真实存单,并用伪造的存单把真实存单里的钱取走了。

最终盗取了28位储户约2.53亿元存款,案发后仍有约1.2亿元未追回。2021年,梁建红被判处无期徒刑,其余从犯分别获刑7至15年。

但是——注意这个“但是”——储户们至今起诉银行要求赔偿的民事诉讼还在进行中。银行方的态度一如既往:这是犯罪导致的损失,与银行无关。套路是不是一模一样?出事了,抓人,然后是漫长的“等司法结论”。

案例二:吉林银行230万“消失”案——员工把储户存折上的钱转给自己。2014年和2015年,吉林银行的社区银行部经理商艳志利用职务之便,先后把储户王秀花夫妇的共计230万存款,以代办人身份转到自己名下。

存折上没有取款记录,钱却没了。两口子发现后起诉银行,一审法院竟然以“有经济犯罪嫌疑”为由把他们驳回了。

二审判了,认定储户与银行之间是储蓄合同关系,可以另案起诉。最终法院判决吉林银行全额赔偿储户本金和利息。这个案子告诉我们:法律上你是对的,不等于你能顺利把钱拿回来。中间要熬几年?不知道。

案例三:内蒙古220万转走案——11名储户的救命钱打了水漂。内蒙古某银行的员工孟某芝,把11位储户的存款共计220万元转走挥霍一空。血汗钱全被她花完了,一分追不回来。人被判处12年有期徒刑,但无力退赔。

接下来更让人心寒的来了:储户起诉银行,要求兑付存款。一审法院判储户败诉。理由是什么?法院认定孟某芝的行为是“个人犯罪”,不是“职务行为”。

这就有点黑色幽默了。她在银行的营业厅里、穿着银行的制服、用银行的系统、在上班时间办的业务。你说这不是职务行为?

所以你看,同样是银行员工偷钱,同样是储户的血汗钱没了。吉林银行那个被判全赔,内蒙古这个被判不赔。储户的命运,就在“是否认定为职务行为”的这一线之间摇摆。而这条线,普通储户根本无从掌控。

四、千里之堤,溃于蚁穴——银行的风控系统去哪了

上面这三个案子只是冰山一角。它们背后暴露出一个让人毛骨悚然的事实:银行的内部风控,可能远没有它宣传的那么坚固。咱们从几个维度掰扯掰扯。

第一,挂失补卡环节。储户本人不到场、伪造签名、银行卡和身份证一直在储户手里,这种情况下能把卡挂失然后补办新卡,这得是什么操作?

一个人办不了,得有同事配合。而且挂失补卡是高风险业务,照理说需要多重审核。扶余惠民村镇银行究竟怎么审核的?审核流程是不是形同虚设?至今没有交代。

第二,大额转账环节。1000万转走,800万消失不见,连短信提醒都没有。普通老百姓取几万块都收到验证码,大额资金异动反而毫无动静。这要么是银行系统存在被内部人员绕过的漏洞,要么是相关权限管理完全失控。

第三,员工行为监管。赵某丽长期对客户进行超高利息承诺的揽储行为,支行不知道?银行内部有合规部门,有反洗钱监控,有员工异常行为排查制度。这些制度在实际操作中,往往沦为纸面文章。支行行长、营业主管、风险监督员,哪一个环节认真履行了职责?

不仅赵某丽案如此,上述其他几个案子也如此。员工在柜台上行骗,一骗就是几年,骗了几十个人,骗走几千万上亿,银行愣是不知道?你这风控系统恐怕只是给储户看的吧?

第四,大股东的责任。扶余惠民村镇银行在2025年12月被吉林农商银行合并,大股东正是目前东北地区资产规模最大的农村商业银行。

换言之,这是一家有一定规模体量的金融机构,不是“三无柜台”。可恰恰是这样的机构,却出现了多个环节同时失守的情况,问题根源显然不只是一个基层员工犯罪那么简单。

五、三个跳出事外的更高层级思考

好了,讲完了事情的来龙去脉,咱们跳出“储户被坑、银行耍赖”这个框架,往深了想一想。

第一层级思考:银行“储蓄合同”正在变成一张“霸王空白票”。我问你,你为什么把钱存银行?因为你觉得安全。你觉得国家认可的金融机构,有保障。但这份“安全感”的背后,其实是一份你看不见的合同——储蓄存款合同。

在《商业银行法》第六条中明确规定:商业银行应当保障存款人的合法权益不受任何单位和个人的侵犯。也就是说,当你把钱存进银行那一刻起,银行不只是一个帮你保管钱的“保管箱”,更是你存款安全的“第一责任人和守门员”。

可现在,一出事,银行把“合同”当成了防弹衣——“我的员工偷了钱,关我什么事?你应该去告他。” 这其实是把储蓄合同的兑付义务搁置一边,转而将风险和等待成本全部转嫁给储户。

你想想,储户千辛万苦赚来的钱存银行,结果却要承受银行自身管理失职带来的恶果,这公平吗?长此以往,还有谁敢把钱存进小银行?还有多少人会想着“反正银行会赔”而放松警惕?

第二层级思考:为什么挪用储户资金如此容易?核心在于“内控失效”成本太低。很多网友会问,大额转账为什么没有短信提醒?为什么没有动态密码验证?

答案很简单:银行自己人操作的,可以绕过短信提醒。内部系统有权限,可以屏蔽通知。这才是问题的核心——银行的“内控机制”,防外不防内。

在银行内部,柜台员工、业务主管、支行行长往往能形成一个内控管理的连带责任。但在实际操作中,熟人社会的“人情信任”往往压倒制度。这次事件中,员工能在同事协助下完成一系列违规操作便是明证。

银行的安防系统,监控摄像头只对着柜台外面。而柜台里面的人如果要动手脚,比外面的人方便一万倍。

《韩非子·喻老》里讲过一个典故:“千丈之堤,以蝼蚁之穴溃;百尺之室,以突隙之烟焚。”意思是千里长的大堤,会因为蝼蚁的洞穴而崩溃;百尺高的房屋,会因为烟囱缝隙里的火星而焚毁。

银行的内部防线,不能靠“信任”来维系,只能靠“制度制衡”来约束。可现实是,很多银行的内控系统,看似层层设防,实则处处漏洞。只要有一个环节失控,整个链条就断了。

第三层级思考:“等司法结论”背后,是金融机构的绝对强势地位。银行为什么敢于拖着不给?因为它笃定:储户耗不起。

如果你是陈冰,你等得起吗?几百人的公司等着发工资,供应商等着结款,客户等着交货。几个月拿不回钱,一个小企业就倒闭了。

可银行不一样。它耗得起,它不在乎。一年不行两年,两年不行三年。等法院判决下来,员工的刑期判完,储户可能已经破产了。

这种不对称的关系,让“等司法结论”变成了银行推卸责任的最佳挡箭牌。储户在法律上是债权人,银行是债务人。可债务人不但不主动偿还,还要求债权人“等着”。

这不禁让人想起商鞅“徙木立信”的故事。商鞅变法之初,在南门立木,承诺搬木者赏金,照做兑现,从此秦国百姓信任官府令出必行。为什么呢?因为“信”这个东西,靠说没有用,得靠做。

银行也一样。老百姓为什么把钱存进银行?因为大家信它。可如果银行连最基本的兑付义务都可以拖着不履行,老百姓的信任从何而来?一旦这个“信”字坍塌了,动摇的就不只是这两家储户的利益,而是整个金融体系的根基。

六、普通人怎么才能不成为下一个

这事儿一出,普通老百姓心里肯定都犯嘀咕:钱存银行都不安全了,还能咋办?首先得明白一点:这次事件的本质不是银行系统被黑客攻击了,是银行的人出了问题。

所以咱们要防范的,不是黑客,而是银行里的“人”。给大家几个实实在在的建议:第一个,别把鸡蛋放一个篮子里。 大额存款尽量分散到不同银行,尤其是不同性质的银行。国有大行和村镇小银行,抗风险能力不是一个量级的。

第二个,养成定期查账的习惯。 开通短信提醒和手机银行提醒功能。如果发现进不了账户、收不到验证码,第一时间去柜台查询。千万别等几个月才发现。

第三个,警惕任何非正式的“柜台外交易”和“高息承诺”。 高息揽储这两个词本身就应该拉起警报。要是哪个银行员工私底下跟你说“来我这存,利息比别人高还送东西”,心里就得打个问号了。想想这些年P2P暴雷的血泪教训,想想那些指着高回报率承诺让你掏钱的人最后怎么跑的。

第四个,定期关注银行的监管信息。 存款之前,可以查查这家银行有没有被监管部门处罚过。如果有,就要格外小心。

第五个,保留好一切纸质或电子凭证。 存款回单、转账记录、聊天记录。一旦出了问题,这些都是你的救命稻草。

但话说回来——防范措施再多,都绕不开一个根本问题:银行必须管好自己的员工。储户防范得再好,如果银行内鬼在系统后台轻轻一点就能转走你的钱,你防范得住吗?这才是这个案件最让人毛骨悚然的地方。

写在最后——

说回今天这1800万的事。陈冰说,她一整宿一整宿睡不着觉。王凤说,她的血汗钱存在银行怎么能没呢?

是啊,怎么能没呢?你去饭馆吃饭,菜里吃出苍蝇,食客要找老板赔,老板说:“这是厨子个人行为,你找厨子去。”你能接受吗?

你去医院看病,护士给你打错了药,大夫说:“这是护士个人行为,与医院无关。”你能同意吗?这些场景听起来离谱,但在某些银行身上,却是实实在在发生的事情。

老百姓信银行的根基是什么?不是银行门口的石狮子气派不气派,不是网点的装修豪华不豪华,不是营业员的笑脸甜不甜。是“信任”。

古人云:“前事不忘,后事之师。”意思是以前的教训不能忘,才能指导未来的路。1800万的教训太大了,大到足以警醒全国每一位储户。

希望这次热搜不只是茶余饭后的谈资,而是能推动整个银行业的风控系统真正改一改——至少,别再让下一个陈冰,失眠到天亮。

也希望1800万,能早一点“回家”。等到那一天,才算是给所有普通人吃了一颗定心丸:把钱存银行,还是安全的。