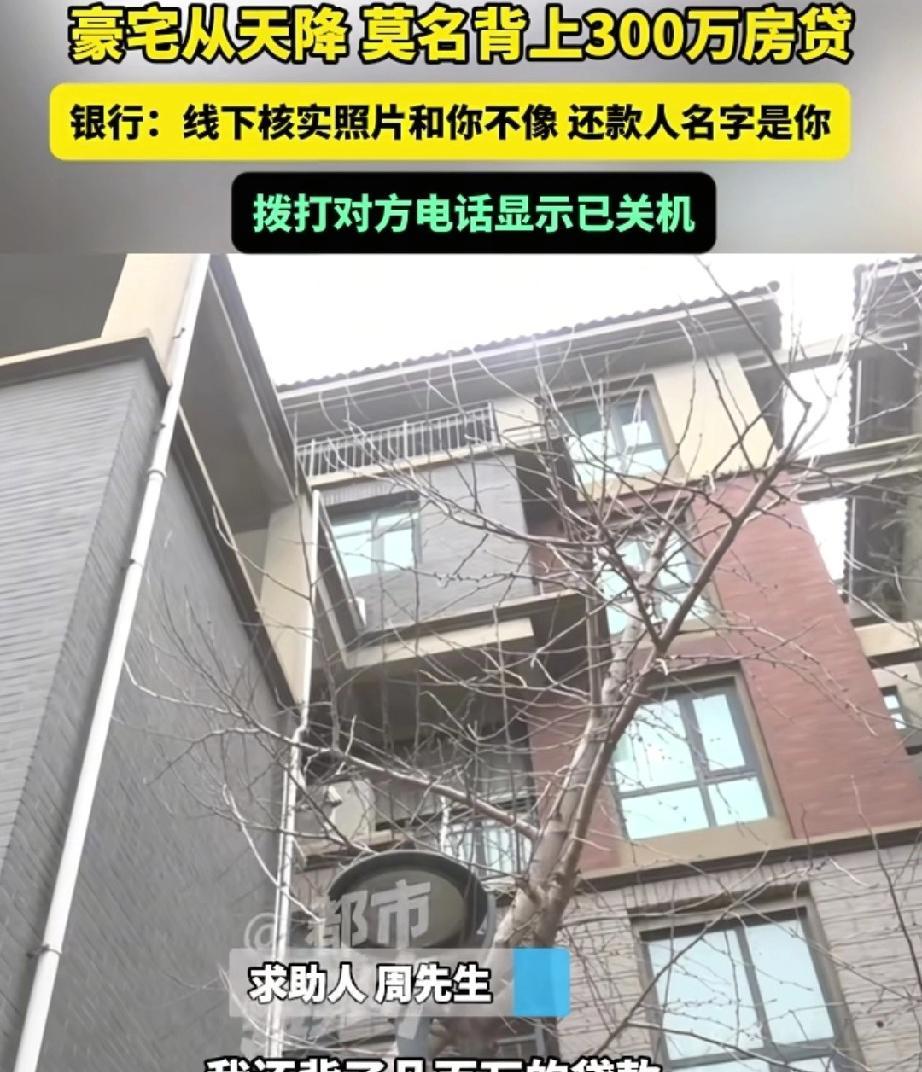

男子莫名成“豪宅房东”背300万贷款,银行审核漏洞引发信任危机

接到银行的催收电话,很多人第一反应是遇上了骗子。郑州的周先生也不例外,直到他无意中查了个人征信,才发现事情远比自己想象得严重:他的名下竟然多了一套四层豪宅,同时背负上超过300万元的房贷,而他从未为这个房子出过一分钱,更没有见过这套房产。房贷逾期,征信被拉黑,原本平静的生活被彻底搅乱。

近年来,随着金融科技的发展,银行大力推进线上业务。人脸识别、活体检测成为身份核验“标配”,银行反复宣传“安全可靠”。可现实总能打破人们的信心。周先生的遭遇并非孤例。2022年,深圳一位王女士也曾因身份信息被盗用,名下莫名出现一辆价值60万的贷款车,直到法院传票寄到家门口她才知情。去年,上海李先生因冒名贷款,背上银行50万欠款,调查发现,不法分子利用伪造身份证和深度换脸技术轻松绕过了线上审核。类似事件不断出现,普通人的财产安全和个人信用正面临新风险。

问题的关键在于,银行实行所谓的“线上抵押贷款”,只需上传身份证照片、人脸识别通过,就能完成大额贷款申请。理论上的线下面签审核,实际操作却形同虚设。周先生赶到银行查证,工作人员仅能提供一张“客户经理与当事人”的合影,照片里的人明显不是他,预留电话也联系不上。整个流程像一场精心编排的戏码,却没人认真核查主角身份。

线上的便利,成了不法分子的温床。技术手段日益先进,伪造身份愈发容易,银行内部审核却越来越流于形式,导致“你以为的安全”一夜之间崩塌。当事人往往要花费巨大精力奔波证明“我不是我”,而真正的作案者却可能早已脱身。

有观点认为,只要有严格的技术和管理措施,线上金融完全可以杜绝此类风险。但现实反驳了这一乐观设想。即便部分银行规定必须到场面签,但在操作过程中,某些环节依然可以被内外勾结、技术手段所突破。即使事后调查还清白,个人信用和心理阴影难以消除。

法律层面,《民法典》明确规定,基于欺诈手段签订的合同可依法撤销。周先生既未授权、未签字,也未得利,这300万房贷于他自始无约束力。银行不仅无权催收,更应尽快修正其征信记录,消除一切不良影响。同时,冒名贷款的行为涉嫌刑事犯罪,涉事人员需承担相应的法律责任。

对于普通用户来说,保护个人信息、定期查询征信状况已成生活常态。但只要金融机构审核流程存漏洞,任何人都可能沦为下一个“被贷款”的受害者。未来,银行数字化转型的进程还会继续,如果不能从根本上修正审核机制,完善风控措施,类似的荒诞故事恐怕还会不断上演。