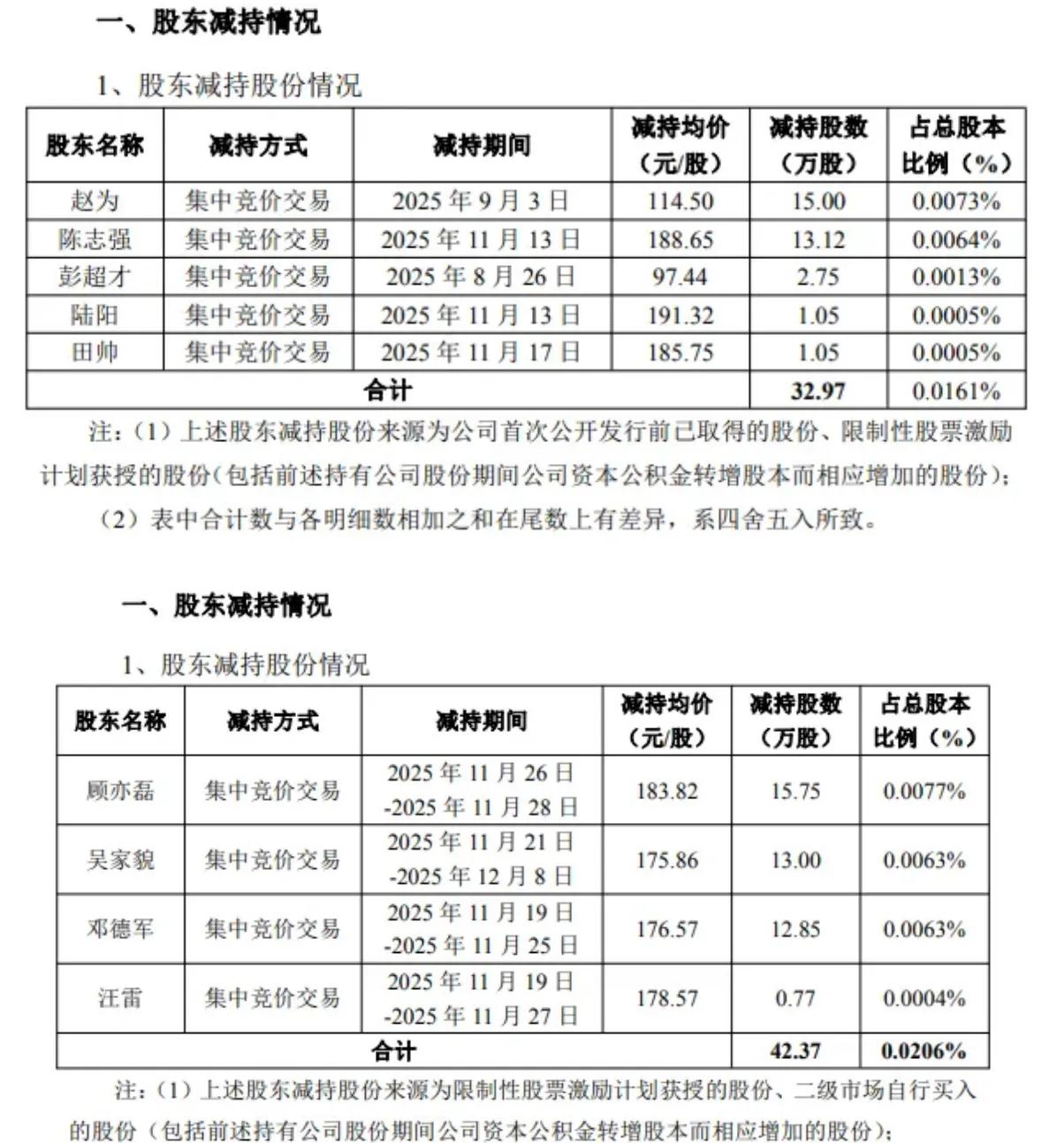

高管跑路股民接盘,又一起顶级券商推票引发的血案。去年风光无限涨势大好的阳光电源,一年股价从低点最高涨了4倍,身上全球光伏逆变器和储能龙头的光环无比耀眼。一切却在一周前的年报公开后风云突变,3000亿龙头5天暴跌近3成,870亿市值人间蒸发,超29万户股民损失惨重。 但事情背后却没有这么简单,阳光电源股价暴跌的直接原因,是公司四季度业绩低于预期,别看全年营收891亿,净利134亿,增速依然维持两位数创历史新高,可四季度单季营收227亿,同比下滑18%,净利润仅15.8亿,同比下滑54%,腰斩都不止,就是说踩雷一点都不夸张。相对应的,前三季度的净利是38、39、41亿,四季度突然一夜入冬,瞬间将全年高速增长的既定路子击得粉碎。 这是公司海外需求退潮、储能盈利恶化、内部费用失控的综合作用下的必然结果。如果只是这样,那没什么可说的,持有阳光电源的股民只能自认倒霉,可事实却是,大批股民之所以冲进来,是因为看到并相信了顶级券商分析师发布的看多报告,被他们的鬼话给骗进来接盘的。 今年1月,国泰海通旗下的海通国际发了一份研报,标题就是《首次覆盖:逆变器筑基+储能领航双驱动……锚定全球能源龙头》,其中指出阳光电源多赛道布局新能源产业,规模效应突出,营收利润双增,储能业务爆发,给予公司“优于大市”评级,目标价206元。海通等于是告诉所有股民,已经暴涨的阳光电源,我们相信还有20%以上的上涨空间。于是便有大批冲着海通这么大券商头衔名号的股民信以为真,拿着自己的血汗钱买了阳光电源的股票,等着股价涨上去赚钱。结果就是如今看到的,一周最多跌去近4成,很多股民把一年的账户盈利都还了回去。 为什么说海通的这个研报大有问题?通常一份合格的研报,不光是像他们这样把一家公司的优点放大吹一遍,还要把问题和风险单独拎出来放在显眼的地方,警示大家高风险高收益是同源的。可海通国际倒好,通篇全是对阳光电源无比看好,最起码也最为关键的问题,公司大股东疯狂减持出货是只字不提,生怕有的股民会查看财报公告,知悉公司股东都不看好公司股价能长期维持高位。 公开资料显示,自2025年8月到12月,阳光电源副董事长、三名副总裁等高管密集减持75万股,合计套现超1.2亿。如此重要的风险信息,海通国际在研报当中选择性忽视,只告诉大家好消息,明显有违行业客观、审慎的基本原则,严重的甚至可以说是误导了股民,被骗的股民有权提出索赔。只是现实没有看到有股民这么做,关键还是取证有点难度,很难证实自己是看了海通国际的研报才上了这条贼船的。