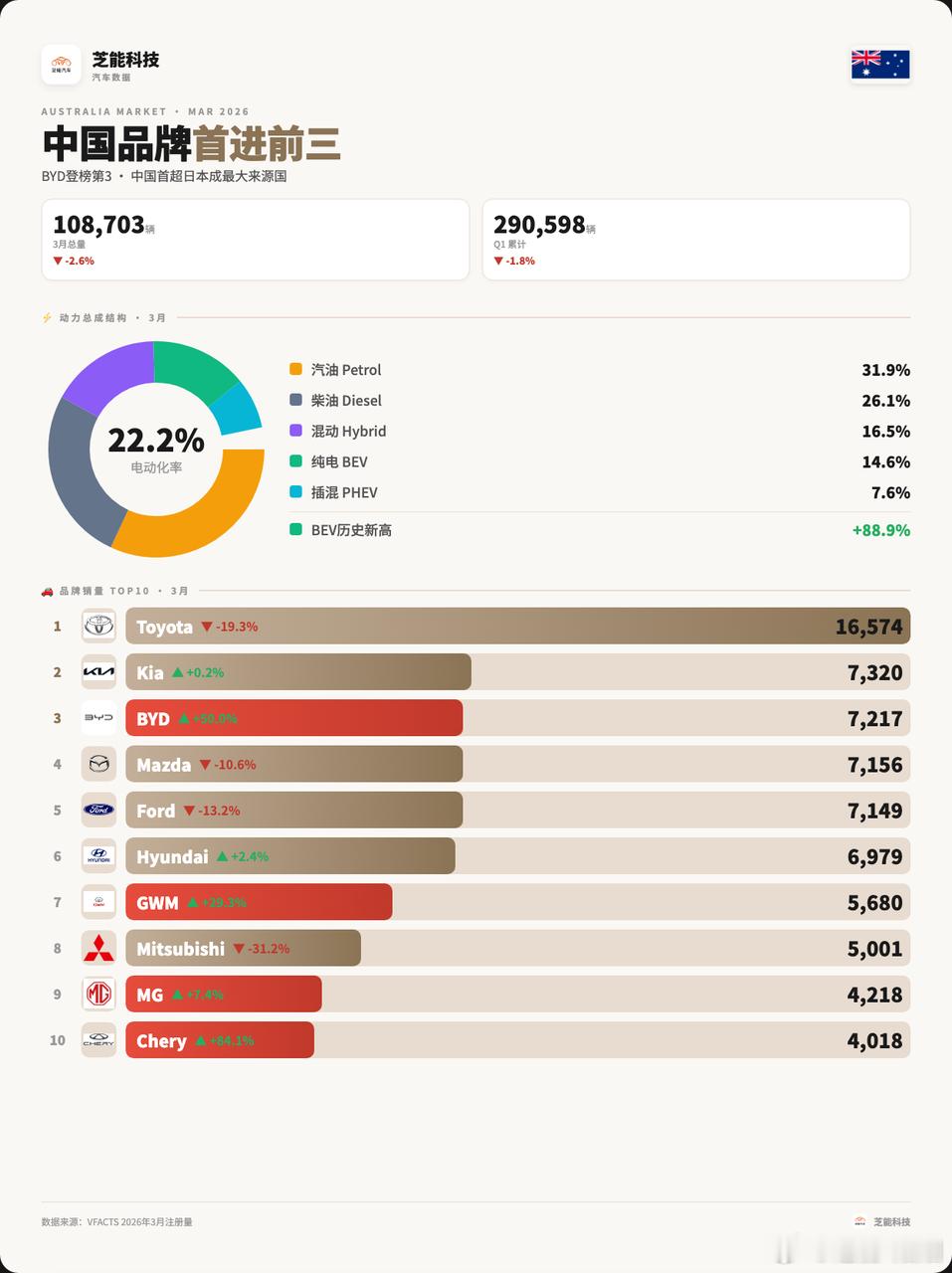

全球车市 | 澳大利亚2026年3月:比亚迪7200台,进入前三

2026年3月,澳大利亚新车市场销量为10.87万辆,同比下降2.6%。一季度累计销量29.06万辆,同比下滑1.8%。

从动力结构来看,本月澳大利亚市场出现明显“结构性分化”:

◎ 汽油车:3.47万辆,同比下降20.8%;

◎ 柴油车:2.84万辆,同比下降10.1%;

◎ 混合动力(HEV):1.80万辆,同比增长6.7%;

◎ 插电混动(PHEV):0.82万辆,同比增长18.5%;

◎ 纯电动(BEV):1.58万辆,同比增长88.9%,渗透率达到14.6%(历史新高)。

燃油车正在快速收缩,而电动化(BEV+PHEV+HEV)整体渗透率已接近35%,BEV增长最为激进,一方面来自价格下探,另一方面来自中国品牌供给增加。BEV在一季度累计渗透率达到11.8%。

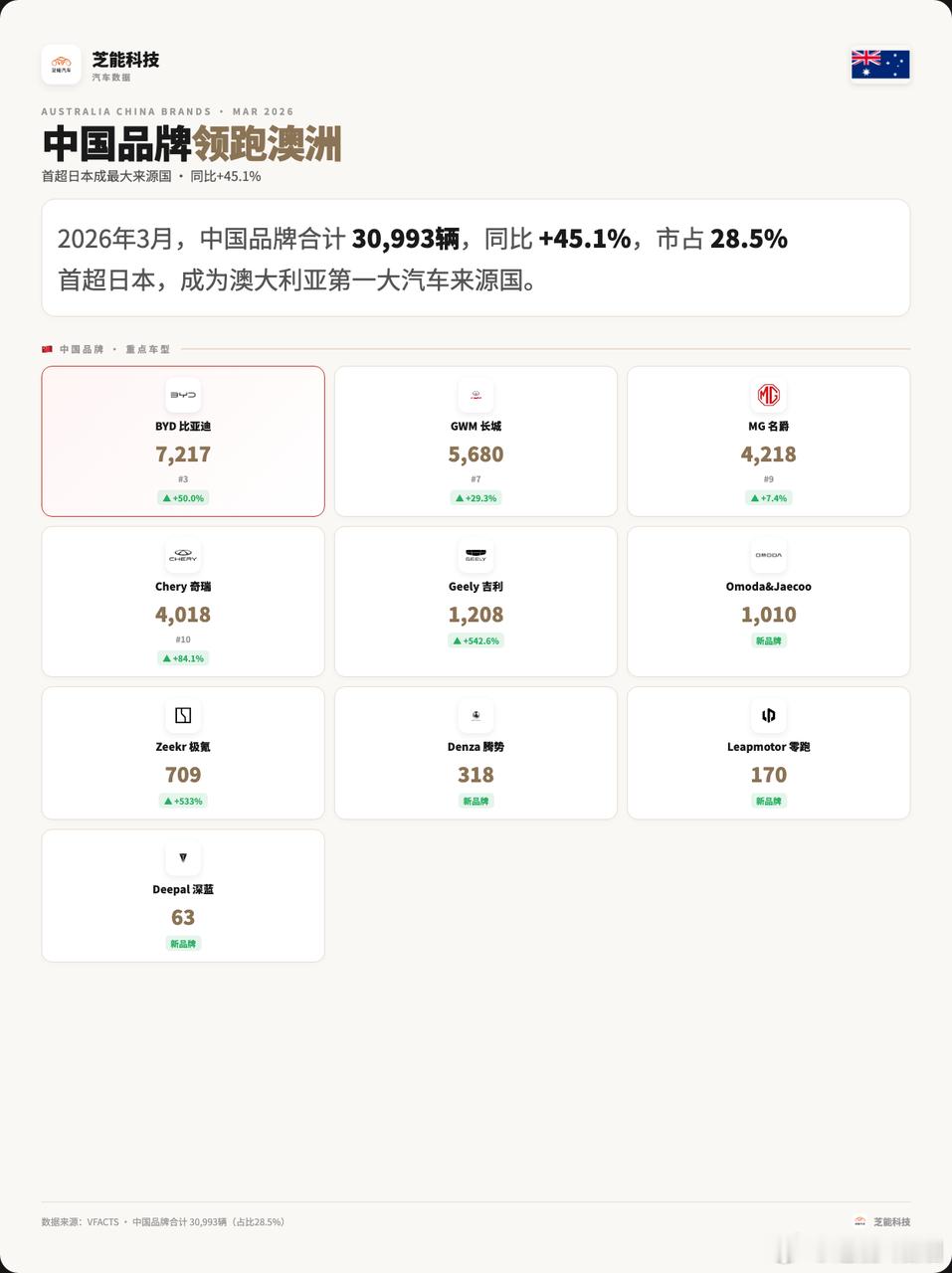

中国品牌实现“结构性突破”

◎ BYD首次进入月度前三(历史性事件);

◎ 长城汽车、名爵、奇瑞全部进入TOP10;

◎ 吉利、极氪等新增长迅速。

从来源国来看,中国品牌销量达到30,993辆,同比增长45.1%,首次超越日本,成为澳大利亚第一大汽车来源国。

3月车企销量TOP10如下:

◎ Toyota(16,574辆,-19.3%);

◎ Kia(7,320辆,+0.2%);

◎ 比亚迪(7,217辆,+50.0%);

◎ Mazda(7,156辆,-10.6%);

◎ Ford(7,149辆,-13.2%);

◎ Hyundai(6,979辆,+2.4%);

◎ 长城汽车(5,680辆,+29.3%);

◎ Mitsubishi(5,001辆,-31.2%);

◎ 名爵(4,218辆,+7.4%);

◎ 奇瑞(4,018辆,+84.1%)。

Toyota虽仍以15.2%份额稳居第一,但同比大幅下滑,Mazda、Mitsubishi同步走弱,反映传统燃油+HEV体系在油价与产品周期双重压力下失去动能。

Kia、Hyundai保持小幅增长,在HEV与入门电动车布局上的均衡能力;Ford受皮卡周期影响有所回落。

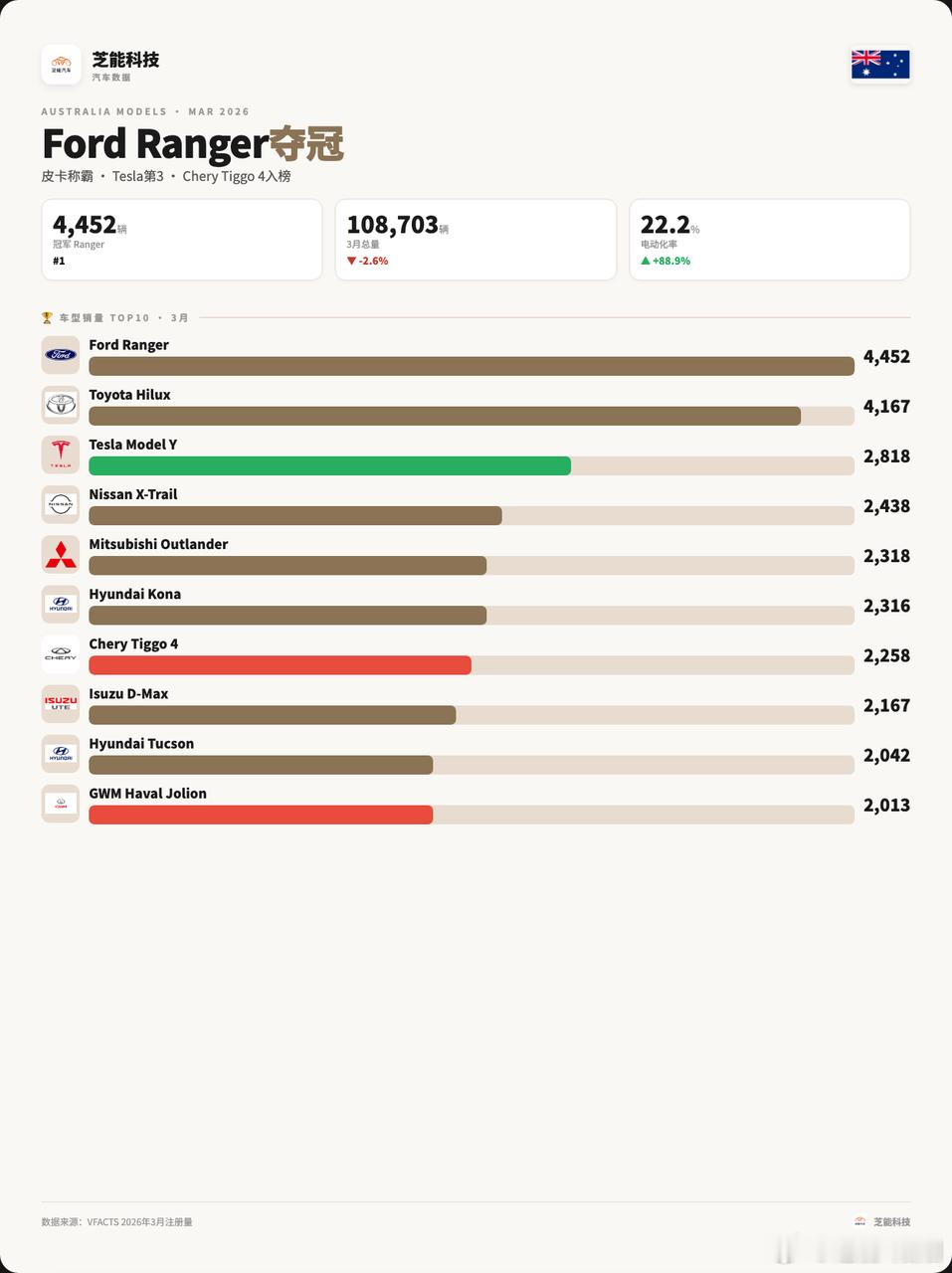

Ranger与Hilux依然占据前两位,澳大利亚对轻型商用车的刚性需求。

Model Y同比增长63.4%,稳居前三;

BYD Sealion 7冲至第11 。

Tiggo 4、Haval Jolion进入主流竞争区间,核心优势在于“价格+配置+电动化”。

车型TOP10如下:

◎ Ford Ranger(4,452辆,-9.7%);

◎ Toyota Hilux(4,167辆,+2.1%);

◎ Tesla Model Y(2,818辆,+63.4%);

◎ Nissan X-Trail(2,438辆,+25.3%);

◎ Mitsubishi Outlander(2,318辆,-22.9%);

◎ Hyundai Kona(2,316辆,+15.2%);

◎ Chery Tiggo 4(2,258辆,+80.4%);

◎ Isuzu D-Max(2,167辆,+3.8%);

◎ Hyundai Tucson(2,042辆,+11.5%);

◎ GWM Haval Jolion(2,013辆,+28.4%)。

小结

澳大利亚正在从一个传统右舵燃油市场,快速演变为全球电动化竞争的“新前线”,而中国车企已经站在这场变革的中心位置。