铜箔设备风口已至!复合铜箔产业化加速,谁是真正的设备龙头?

当复合铜箔从实验室走向量产线,你是否看懂了这场锂电材料革命背后的设备投资逻辑?2026年以来,工信部持续推动新型储能与动力电池技术升级,复合铜箔作为提升电池安全性、能量密度的核心方向,产业化进程全面提速,而铜箔设备作为产业链“卖水人”,正迎来确定性最强的黄金增长期。

一、赛道核心逻辑:需求爆发+技术迭代,设备先行

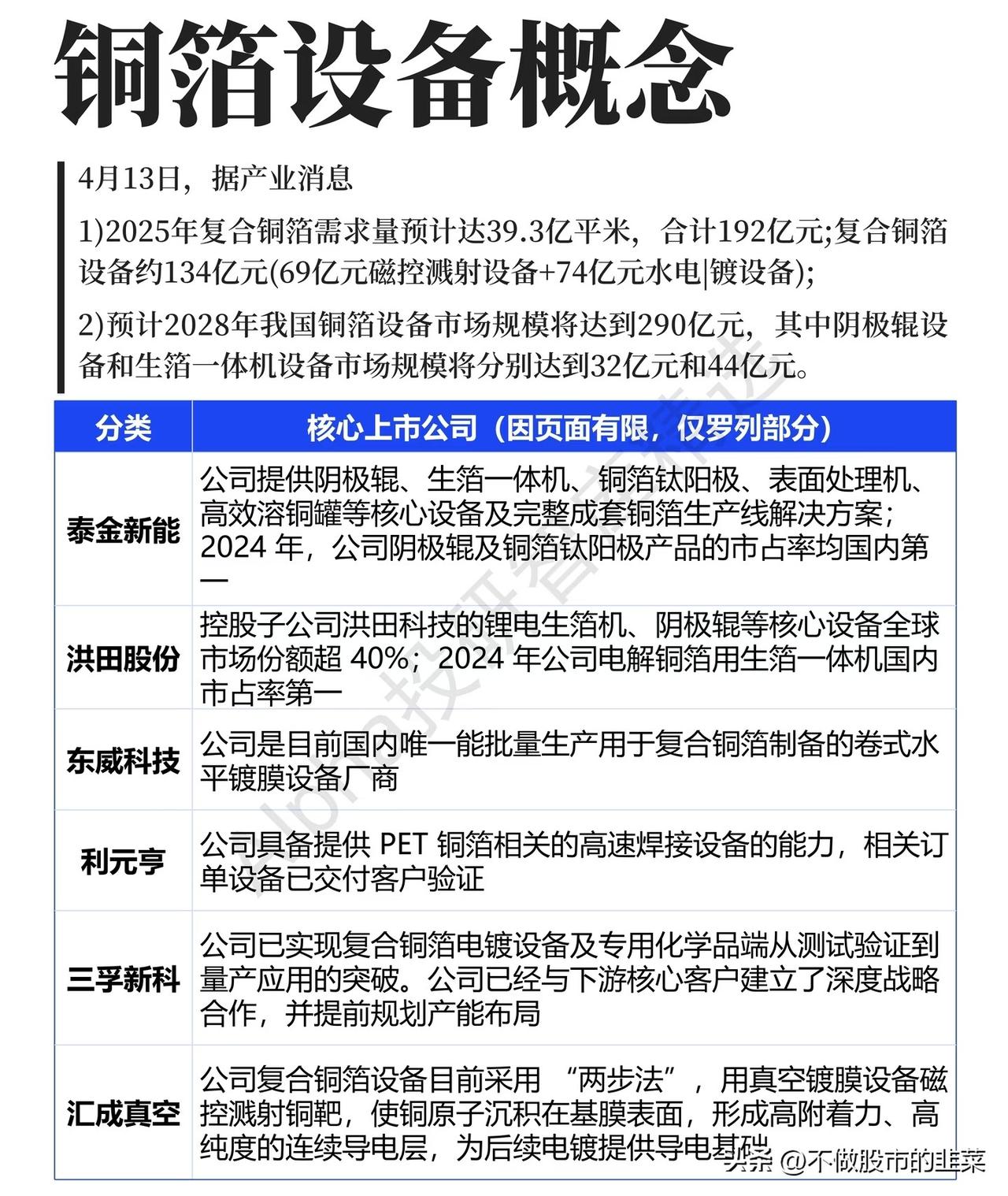

复合铜箔替代传统电解铜箔是行业大趋势:它能将电池短路起火风险降低90%,同时提升能量密度5%-10%,是车企与电池厂的共同选择。根据产业数据,2025年国内复合铜箔需求已达39.3亿平米,对应设备市场规模超134亿元;预计到2028年,国内铜箔设备市场规模将突破290亿元,其中阴极辊、生箔一体机等核心设备市场规模将分别达32亿、44亿元,三年复合增速超30%。

设备环节是复合铜箔量产的“卡脖子”环节,磁控溅射、水电镀、阴极辊等核心设备技术壁垒高、客户粘性强,一旦绑定头部电池厂,就能享受行业扩产的持续红利,是产业链中盈利确定性最高的环节。

二、产业链龙头梳理:壁垒与成长双解析

1. 全产业链解决方案龙头

泰金新能:国内阴极辊、铜箔钛阳极市占率双第一,提供从生箔一体机到表面处理机的完整铜箔产线方案,是传统电解铜箔设备的绝对龙头,同时切入复合铜箔设备赛道,客户覆盖全行业,成长空间广阔。

洪田股份:控股子公司洪田科技的锂电生箔机、阴极辊全球市占率超40%,2024年电解铜箔用生箔一体机国内市占率第一,是全球铜箔设备的核心供应商,深度绑定头部铜箔企业,充分受益传统+复合铜箔双轮扩产。

2. 复合铜箔专用设备龙头

东威科技:国内唯一能批量生产复合铜箔卷式水平镀膜设备的厂商,是水电镀环节的绝对龙头,技术壁垒无人能破,直接受益复合铜箔量产爆发。

汇成真空:磁控溅射设备核心玩家,采用“两步法”真空镀膜技术,为复合铜箔提供高附着力导电层,是磁控溅射环节的核心供应商,技术路线契合行业主流。

三孚新科:实现复合铜箔电镀设备及专用化学品全链条突破,与下游核心客户深度绑定,提前布局产能,是电镀环节的黑马选手。

利元亨:掌握PET铜箔高速焊接设备技术,相关订单已交付验证,切入复合铜箔后段设备环节,打开新的增长曲线。

三、行业趋势与风险提示

核心趋势

1. 技术路线收敛:磁控溅射+水电镀“两步法”成为行业主流,相关设备厂商率先受益;

2. 产能加速落地:2026-2027年是复合铜箔产能集中投产期,设备订单将迎来爆发式增长;

3. 国产替代加速:核心设备基本实现国产自主,海外厂商逐步退出,国内龙头市占率持续提升。

风险提示

1. 量产进度不及预期:若复合铜箔良率、成本未达预期,下游扩产节奏可能放缓;

2. 技术路线迭代风险:若出现更优的替代技术,现有设备厂商可能面临技术迭代压力;

3. 行业竞争加剧:新玩家入局可能导致设备价格战,压缩厂商利润空间;

4. 下游需求波动:新能源汽车、储能行业需求波动,将直接影响铜箔设备订单。

四、投资启示

铜箔设备是复合铜箔产业化的“卖水人”,业绩确定性远高于材料环节。建议优先布局技术壁垒高、市占率领先、客户资源优质的龙头企业,同时关注技术路线迭代带来的细分机会,规避技术路线落后、客户结构单一的标的。