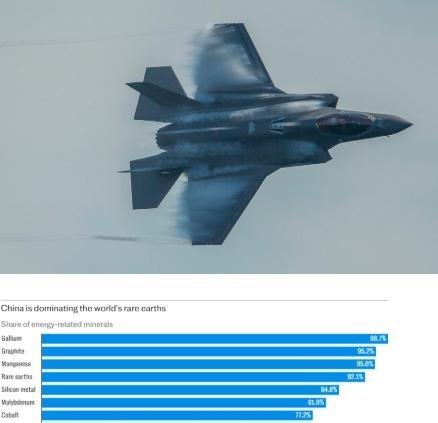

现在知道以前中国稀土为什么那么便宜了:都是从国外进口稀土矿,中国要副产品,低价格出口稀土。

中国稀土长期保持低价,其实背后藏着一个产业逻辑和战略故事。白云鄂博矿区的铁矿和稀土伴生,开采铁矿成本全算在铁上,稀土几乎顺手就出来,成本极低。再加上上世纪中国劳动力便宜、企业规模大、生产效率不断提高,稀土的实际开采和加工成本远低于国际市场水平。出口时企业之间互相压价,形成了全球市场“低价供应”的局面。

这种低价并非完全出于善意,而是历史条件下的市场与政策叠加产物。上世纪八九十年代,美国和日本纷纷关闭自家稀土矿,转而依赖中国进口。这一依赖持续了十几年,直接把中国稀土推向全球市场核心位置。同时,中国还从缅甸、澳大利亚等地进口稀土矿,进行加工和出口,进一步稳固了市场供应链。

然而,这种模式并非长久之计。长期低价带来的副作用在国内逐步显现:储备消耗快、开采难度增大、环境代价高。在我看来,这种短期占便宜的出口策略,其实是在消耗中国自身的战略资源。尤其是在当前全球高科技竞争加剧的背景下,稀土已经不仅是商品,更是产业安全和国家安全的重要筹码。

近几年中国开始调整稀土出口和产业结构,强化资源整合和技术控制,强调高端产品加工,减少原料出口。这反映出一个逻辑:低价模式虽能占市场份额,但真正的战略价值在于掌握供应链主动权,而不是追求短期收益。国内外企业也因此调整布局,一些原本依赖进口的国家开始探索自建矿山和替代方案,但短期难以撼动中国的市场地位。

从国际政治角度看,稀土低价曾让一些国家形成对中国的技术依赖。我认为,这种依赖本质上是战略杠杆,中国掌握了话语权,但国内产业必须同步提升资源保护和自主加工能力,才能转化为真正的战略优势。换句话说,低价出口赢得的是市场份额,高端掌控才能形成安全屏障。

资源的价值不是单看价格,而是看它在产业链和国际竞争中的战略作用。如果仅靠低价输出换取市场,长期只会让优势被消耗殆尽。而当前中国的策略,是通过技术升级、储备整合和出口管控,把稀土从廉价原料转化为战略资源,这才符合国家长远利益。

结合时下形势来看,稀土不仅关系产业,还牵扯到科技自主、国际供应链安全以及高端制造业竞争力。真正该关注的是如何保障供应链稳定、提高加工附加值、强化战略储备,而非仅仅盯着市场价格波动。我认为,中国稀土的价值已经从量的优势转向质的控制,这是国家安全与国际博弈的新坐标。