晴天霹雳!父亲去世12年,上海女子陶女士本已放下过往,却突然被银行追着还债,一张催款短信让她彻底懵圈。谁能想到,当年仅7000元的本金,经过12年利滚利,竟疯狂涨到了近24000元,多出的17000多元全是利息和违约金,而她明明记得,父亲离世后早已结清了所有欠款。

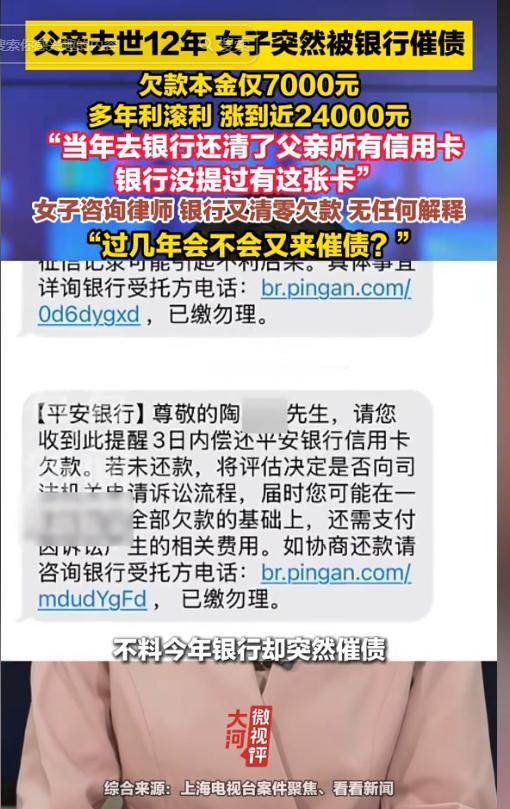

今年1月,陶女士的手机突然被平安银行的催款短信疯狂轰炸,短信明确告知,她已去世的父亲仍有一笔信用卡欠款未结清,经过多年利滚利,欠款金额已高达23928.45元,接近24000元。

看着这条短信,陶女士瞬间懵了,她清楚地记得,父亲2014年因病去世后,她曾特意拿着父亲的身份证去银行查账,按照银行告知的欠款金额,一次性结清了所有信用卡债务,怎么会时隔12年,又冒出一笔欠款?

带着满心的疑惑,陶女士第一时间前往平安银行网点咨询,可得到的答复却让她更加不解。

银行工作人员表示,陶女士父亲名下有两张信用卡,当年她结清的是尾号为0595的那张,而另一张尾号为7366的信用卡,仍有欠款未结清。

更让陶女士无法接受的是,这笔近2.4万元的欠款,本金仅为7000元,剩下的17000多元,全是12年间累积的利息和违约金。

“欠了12年,为什么现在才通知我?”“怎么证明这笔钱是我父亲花的?”“我作为子女,必须替父亲还这笔债吗?”面对陶女士的三连问,银行工作人员未能给出明确答复,只是表示柜面无法查询该信用卡的具体账单,因其状态异常,只能联系信用卡中心咨询。

陶女士随即致电平安银行信用卡中心,客服人员确认了欠款金额为23928.45元,但当她要求出示详细的消费账单和计息明细时,客服却称电子账单需要等待1-3个工作日才能提供,无法立即出示。

人已去世、身份证状态异常、历史账单查不到,一系列的问题让陶女士陷入了两难,这笔突如其来的债务,到底该怎么认?

此事很快引发网友热议,大家纷纷替陶女士抱不平,有人质疑银行为何时隔12年才催债,怀疑其故意拖延以积累高额利息,也有人好奇,子女是否真的需要替去世的父母偿还债务。

带着这些疑问,记者联系了专业律师,为大家解读其中的法律边界。

陕西恒达律师事务所高级合伙人、公益律师赵良善表示,首先要明确的是,“父债子还”并非绝对,核心在于子女是否继承了父母的遗产。

根据《中华人民共和国民法典》第一千一百六十一条规定,继承人以所得遗产实际价值为限清偿被继承人依法应当缴纳的税款和债务,超过遗产实际价值部分,继承人自愿偿还的不在此限;继承人放弃继承的,对被继承人依法应当缴纳的税款和债务可以不负清偿责任。

也就是说,如果陶女士没有继承父亲的任何遗产,那么她完全没有义务偿还这笔欠款;如果继承了遗产,也只需在遗产实际价值范围内偿还,超出部分可以拒绝。

除此之外,律师还提到,依据《民法典》第一百八十八条规定,民事债务纠纷的法定诉讼时效为三年,本案中银行若在12年间未有效核验逝者身故信息,也未发起合法催收或司法追责,早已超过法定诉讼时效。

同时,结合最高人民法院的相关规定,金融借款合同中,利息、罚息、复利、违约金等费用总计不得超过年利率24%,超出部分不具有强制执行力。

陶女士父亲的7000元本金,12年间滚存至近24000元,其综合年化利率已远超合理范围,这部分不合理的孳息,本就不应由家属承担,这也是银行自身风控缺位导致的后果。

令人意外的是,就在陶女士坚持要求银行出示详细账单,并准备通过法律途径维护自身权益时,银行突然打来电话,告知她父亲的这笔信用卡欠款已全部处理清零,无需偿还。

但银行并未解释清零的具体原因和依据,这让陶女士至今仍心有余悸:“这次清零了,再过几年,会不会又突然冒出来一笔欠款?”

其实,陶女士的遭遇并非个例,现实生活中,不少人在亲人去世后,都会忽略查询其名下的负债情况,从而留下隐患。

律师在此发出强烈提醒,亲人去世后,一定要及时主动查询其负债情况,避免多年后遭遇类似的催债困扰。

具体操作很简单,只需携带亲属关系证明和死者的死亡证明,前往人民银行或征信中心,查询完整的征信报告,这份报告能清晰显示死者名下的所有信用卡、贷款及正规借贷记录。

最佳查询时间是在亲人离世后1至2个月,此时账期基本更新完毕,能有效避免漏记负债。

一场持续多日的催债风波,最终以银行清零欠款落幕,但背后暴露的问题却值得每个人警惕。

银行作为专业金融机构,理应加强客户信息管理和风控审核,及时核实客户状态,避免出现“人死债不清、多年后才催债”的情况。

而对于普通人而言,多了解相关法律知识,在亲人离世后做好负债查询,才能更好地维护自身合法权益,避免陷入不必要的麻烦。

毕竟,人走债不烂,但债不能乱算、更不能乱要。无论是银行还是继承人,都应坚守法律底线,让每一笔债务都经得起推敲,这才是对双方最基本的负责。

评论列表