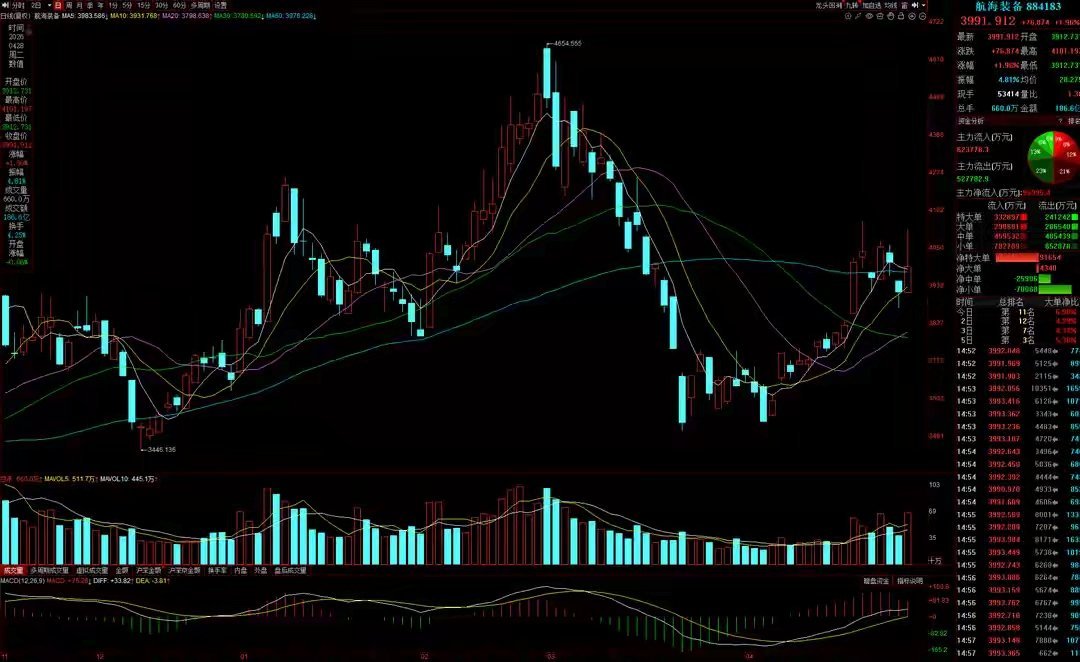

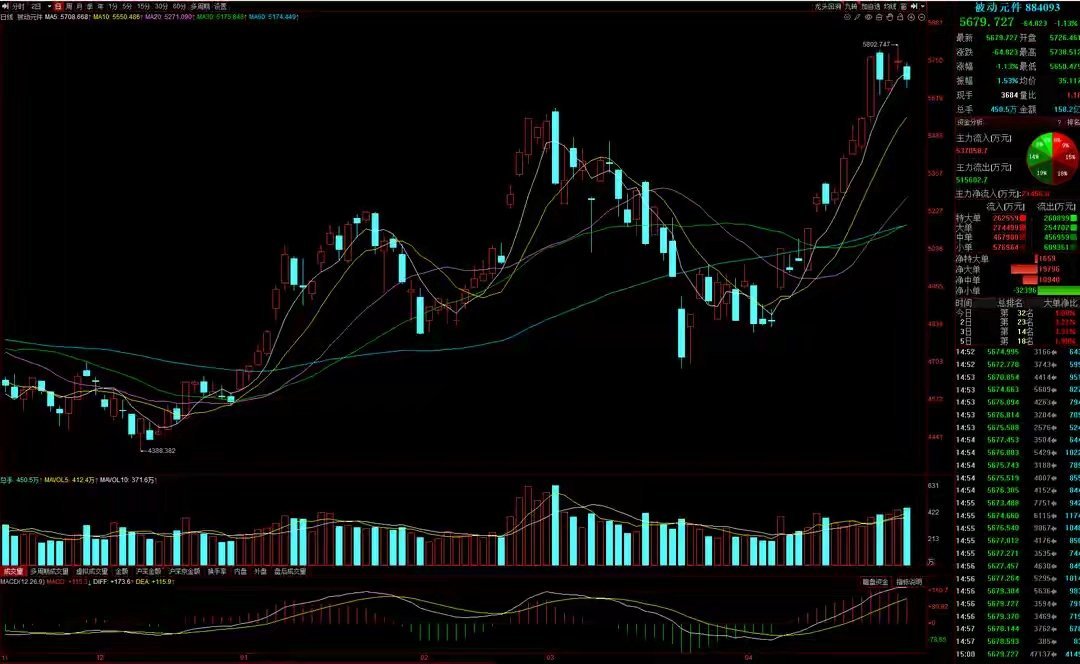

4月29日A股猛料:美国AI股突传大利空!我国祭出三大政策利好对冲聚焦A股市场每日重磅消息!在阅读正文前,你必须明白核心逻辑:主力资金绝不会在利好落地瞬间直接拉满直线封板,散户切忌追涨冲动,耐心等待资金消化与发酵,让利好充分落地沉淀,才能捕捉更具性价比的优质布局机会。猛料一:突发利空!美国AI股全线回调!事件:据外媒报道,OpenAI冲刺IPO关键阶段,营收规模与用户增长两大核心目标双双不及预期。知情人士透露,公司首席财务官已向管理层警示风险,若营收增速持续疲软,后续高额算力合同兑付或将面临资金压力。点评:OpenAI业绩与用户增长不及预期,将直接冲击海外AI全产业链生态。受此利空发酵影响,隔夜美股行情显著分化,科技板块集体走弱,拖累纳斯达克、标普指数同步回调。后续OpenAI官方强势回应增长质疑,一定程度修复市场悲观情绪,美科技股尾盘跌幅持续收窄。但外围利空传导效应仍在,将对周三亚太早盘行情形成压制,日经225期指已提前反应承压走势。在林哥看来,此次OpenAI增长遇阻,核心诱因是行业内卷加剧、同行持续瓜分市场份额。外部竞争层面,谷歌Gemini持续发力,成为ChatGPT最强劲竞品;放眼全球市场,国内大模型发展提速质变,今年一季度国内大模型Token调用量较去年末大增超40%,规模首度反超美国。综合来看,这则海外AI利空具备极强局限性,仅对海外弱势AI企业形成冲击,对国内优质AI产业链影响有限。猛料二:我国人工智能行业迎来三大重磅政策利好!事件:其一,中央政治局会议重磅定调,明确全面落地“人工智能+”行动,培育智能经济全新发展形态,健全完善人工智能行业治理体系;其二,工信部召开政策例行吹风会,官宣落地“人工智能+软件”专项行动,加速AI技术赋能信息服务业升级;其三,工信部联合国家数据局,正式启动2026年“模数共振”专项行动,全面落地落实人工智能+顶层政策文件。点评:外盘AI赛道利空突袭的关键节点,国内连续释放三重政策红利,形成完美对冲格局,今日A股AI板块必然迎来多空激烈博弈。结合盘面节奏来看,CPO等AI算力核心分支,前期已提前完成独立调整,充分消化短期调整风险,叠加美科技股最终跌幅可控,周三A股人工智能板块大概率走出低开高走修复行情。同时需警惕关键技术位风险,连续横盘震荡后,CPO板块指数已然回落至10日线关键支撑位。日内若无法有效守住10日线,意味着AI算力硬件短期一浪上攻趋势彻底终结,板块将进入二浪区间震荡结构。AI算力作为当前A股核心人气风向标,一旦核心赛道走弱,大盘整体节奏也会同步承压,引发指数震荡回调。大盘预判:周三A股走势具备极强方向指引性,一方面紧盯AI算力能否延续一浪主升强势,另一方面观察指数在5日线与10日线区间的方向抉择。结合前日盘面推演,原本大盘向上试探5日线的概率更高,受隔夜外围利空拖累,短期市场偏弱调整的风险大幅提升,操作上务必做好仓位风控。猛料三:170亿大单引爆船舶股!全球订单创17年新高!事件:中国船舶发布官方公告,与头部知名船东签订12艘9200TEU集装箱船建造合同,协议正式生效,合同总金额高达90亿元,全部船只计划2028至2030年分批交付。点评:百亿级大单落地,直接夯实造船板块长期景气基础。林哥梳理盘面信息发现,3月末中国船舶刚落地10艘超大型油船订单,合同金额区间80至90亿元,短短一个月时间,企业累计斩获订单规模接近170亿,行业订单落地节奏持续加速。行业数据同步验证高景气,今年一季度全球船舶订单总量达1.9亿吨,创下2011年以来17年新高,存量订单占现有船队规模17%,全球航运行业正式开启长周期造船扩张周期。国内造船产业优势稳固,全球新船订单承接占比高达70%,是全球船东的核心首选合作方。落实到A股盘面,船舶制造上市标的稀缺,板块体量有限、纵深不足,即便行业基本面持续向好,短期整体交投活跃度始终维持低位。板块资金面:近一个多月,机构与一线游资极少大幅布局船舶制造个股,板块核心买入力量以沪深300ETF等被动配置资金为主,主动做多资金参与度偏低。板块技术面:板块中期走势持续弱于大盘整体节奏,长期滞涨积蓄补涨动能,短期率先开启反弹修复。截至昨日收盘,板块指数逆势收涨,重新站稳5日线,整体维持单边上行通道,中期补涨潜力值得留意。猛料四:AI服务器需求高增,MLCC涨价潮持续!事件:外媒最新消息,三星电机官宣启动MLCC第二轮涨价计划,产品上调幅度5%-10%,具体落地时间与细分品类调价细则正在最终敲定,企业内部已就涨价达成统一共识。此次调价,是4月首轮涨价落地后的二次提价,行业涨价周期持续拉长。点评:涨价利好直接催化被动元件赛道行情。AI服务器功耗远超传统服务器,对高容量、耐高温的高端MLCC需求爆发式增长,单台AI服务器MLCC使用量达到传统服务器的3倍以上。行业涨价逻辑持续传导,涨价浪潮从存储芯片逐步延伸至核心被动元器件,全球MLCC长周期涨价趋势确立。机构数据预测,2026至2027年,AI服务器MLCC需求量将分别大增87%、88%,带动全球服务器MLCC整体需求增速达到49%、61%,行业增量空间明确。A股层面,被动元件作为半导体核心配套分支,产业链整体走势稳健,板块资金关注度与交投活跃度长期维持高位。板块资金面:近一个多月,板块内两家核心标的获得机构持续大手笔加仓,虽然机构单笔买入规模有限,但叠加板块个股数量少的特性,机构持仓占比显著提升;同时多只标的获得融资客亿元级抢筹,多头资金合力抬升预期。板块技术面:板块中期走势与大盘基本持平,短期强度显著领跑市场。近一个月走出标准主升浪结构,本周一成功创出阶段新高,多头趋势完整,上行动能充足。猛料五:龙头业绩超预期加重要大会催化,创新药板块景气度有望持续上行!事件:创新药企业迎来一季度业绩开门红,药明康德披露2026年一季报,单季度营收突破124亿元,创下历史同期最高纪录,大幅超越市场一致预期,业绩兑现能力超预期。点评:亮眼业绩落地,为创新药板块筑牢基本面支撑。近期板块多重利好叠加,多家核心企业集中进入业绩兑现周期,叠加AACR肿瘤年会顺利召开,国产创新药临床成果密集曝光,国际认可度持续提升。催化行情持续加码,5月底ASCO重磅大会临近,国内12家创新药企合计13项研究入选大会核心突破摘要,入选数量创下历史新高,标志着国产创新药正式迈入国际高等级临床成果兑现阶段,也将成为后续板块最强行情催化剂。盘面表现来看,创新药作为前期核心主线,近几周持续高位休整,板块热度回落、交投逐步降温,处于蓄力调整阶段。板块资金面:近一个月,15只创新药标的获机构大规模加仓,中线资金布局力度充足;但4月20日之后,机构进场节奏明显放缓,做多意愿阶段性回落,资金分歧逐步显现。板块技术面:自去年三季度大涨过后,板块中短期持续走弱,长期跑输大盘。截至昨日收盘,指数承压于全部短期均线下方,短期走势偏弱;中期维持大级别箱体震荡格局,当前处于箱体下沿支撑区间,向下空间有限,布局性价比逐步凸显。游资大佬重点狙击宁波桑田路:净买入美诺华(减肥药)5799万炒股养家:净买入扬子新材(建材)1647万、永清环保(环保+一季报)1666万思明南路:净买入宝丽迪(光刻胶+化工)4541万玉兰路:净买入盛和晶威(存储芯片+先进封装)1.63亿曲江池:净买入陕建股份(建筑)1113万游资大佬整体调仓上个交易日游资千万级以上净买入个股6只,千万级以上净卖出个股4只,整体操作趋于谨慎。游资大佬板块调仓小幅加仓建材、建筑、环保、一季报预增、光刻胶、化工、先进封装方向;中幅减仓商业航天赛道,主线调仓动作有限。机构资金单日买入(1000万+)华特气体688268(电子化学品):2家机构买入、2家机构卖出,机构净买入57300.84万,为当日机构净买入金额榜首;大普微301666(存储芯片+AI应用):4家机构买入、3家机构卖出,机构净买入19223.19万,位居当日机构净买入占比首位。机构资金10日内连续买入(1000万+)神剑股份002361(商业航天):4月21日至4月28日,机构四次实现净买入,28日单日净买入6009.25万,资金进场节奏稳定;大普微301666(存储芯片+AI应用):4月16日至4月28日,机构三次持续净买入,28日加仓力度小幅提升,中线资金持续看好。机构资金整体动向分析上个交易日机构千万级以上净买入个股12只,千万级以上净卖出个股15只,多空资金剪刀差持续扩大。机构买盘大幅萎缩,抛压小幅释放,行情情绪影响下,资金从周一大幅净流入转为周二小幅净流出,机构整体心态摇摆不定,操作情绪化明显。游资方面,多空双向交易同步收缩,抛压回落幅度更大,资金从多空平衡转为小幅净流入,短线资金做多意愿略有回暖。机构资金板块流向分析主线热点:中幅加仓商业航天,小幅加仓CPO、存储芯片核心赛道;小幅减仓算力租赁、锂电池方向,AI内部板块出现明显分化。非主线热点:中幅加码芯片概念,小幅布局有色、氢能源、充换电;中幅减持建材,小幅兑现汽车零部件、无人驾驶、旅游、PCB、燃气等板块筹码。总体来看,周二机构与游资操作分歧进一步加大。机构观望情绪升温、进攻性大幅减弱,市场中线资金信心不足;游资整体偏向短线试探做多,仓位控制严谨。板块层面无大规模跨赛道调仓,新旧主线切换受阻,短期市场仍将围绕AI、半导体、高端制造等核心方向反复轮动,存量博弈格局延续,操作上严守交易纪律,轻仓博弈结构性机会为主。