全球缺货涨价!半导体6大卡脖子材料,国产替代龙头全梳理!

本次梳理的6大核心材料,覆盖芯片制造、PCB、电子元器件等半导体全产业链上游,是产业发展的关键基石。当前这类材料普遍面临全球供应紧张、价格大幅上涨的局面,国内自给率偏低,同时AI算力、新能源、半导体国产扩产带来需求持续爆发,国产替代空间广阔,是半导体赛道的高景气核心主线。

个股梳理分析

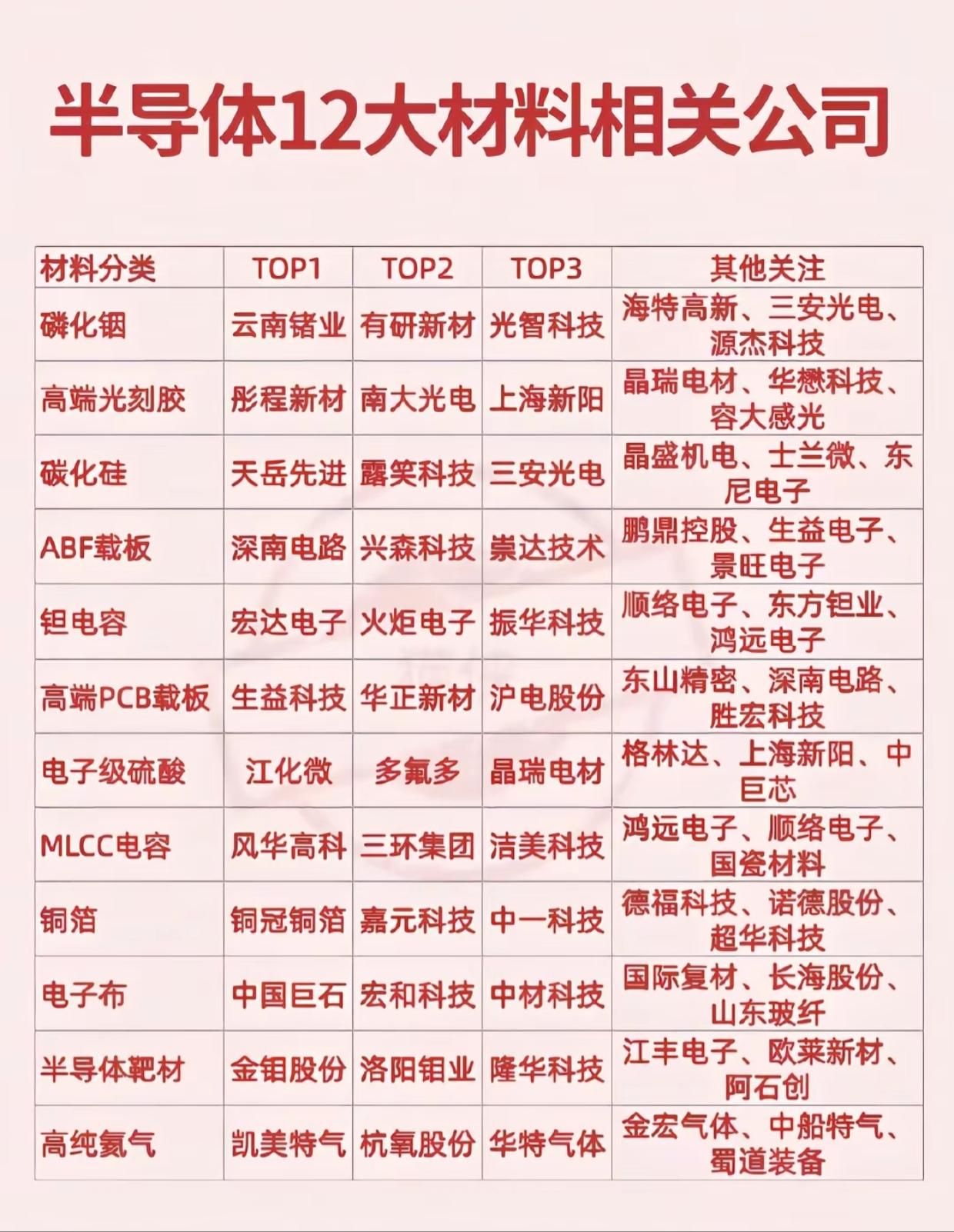

1. 江化微:国内湿电子化学品龙头,电子级硫酸产品已通过国内主流晶圆厂验证,产能稳步扩张,深度受益芯片制造扩产与湿电子化学品国产替代加速。

2. 多氟多:国内氟化工龙头,布局电子级硫酸等高端湿电子化学品,技术壁垒深厚,产能持续释放,充分受益半导体材料国产化与行业需求增长。

3. 晶瑞电材:国内半导体材料平台型企业,电子级硫酸已实现规模化量产,客户覆盖头部晶圆厂,深度受益半导体材料国产替代进程持续提速。

4. 风华高科:国内MLCC电容龙头,产能规模与技术实力稳居国内前列,产品覆盖车规、工控等多领域,受益MLCC需求爆发与国产替代加速。

5. 三环集团:国内电子陶瓷龙头,MLCC产品技术领先,产能持续扩张,深度绑定下游头部客户,充分受益MLCC行业高景气与国产替代提速。

6. 洁美科技:国内电子元器件配套材料龙头,布局MLCC离型膜等核心材料,技术壁垒深厚,受益MLCC行业需求增长与国产化进程。

7. 铜冠铜箔:国内铜箔行业龙头,覆盖PCB铜箔与锂电铜箔两大赛道,产能规模领先,技术实力雄厚,受益铜箔需求爆发与供应紧张红利。

8. 嘉元科技:国内高端锂电铜箔龙头,聚焦高精密锂电铜箔研发生产,深度绑定头部动力电池企业,受益新能源需求增长与铜箔价格上行。

9. 中一科技:国内锂电铜箔核心企业,技术实力突出,产品覆盖高端动力电池领域,产能持续扩张,充分受益铜箔行业高景气与需求增长。

10. 中国巨石:全球玻纤龙头,布局高端电子布业务,技术壁垒深厚,产能规模领先,是覆铜板上游核心供应商,受益电子布供应紧张与价格上行。

11. 宏和科技:国内高端电子布绝对龙头,突破超薄电子布核心技术,打破海外垄断,深度受益高端PCB需求爆发与电子布国产替代加速。

12. 中材科技:国内玻纤龙头企业,布局电子级玻璃纤维布业务,技术与产能优势显著,充分受益覆铜板行业需求增长与电子布国产化。

13. 金钼股份:国内钼行业龙头,深耕半导体靶材用高纯钼材料,技术突破显著,是溅射靶材核心原材料供应商,受益靶材国产替代与钼价上行。

14. 洛阳钼业:全球有色金属龙头,钼资源储备丰富,布局半导体用高纯钼材料业务,受益半导体靶材需求爆发与钼价持续上涨红利。

15. 永杉锂业:国内锂盐核心企业,同时布局半导体靶材用钼相关材料业务,受益半导体行业高景气与靶材原材料国产替代进程加速。

16. 凯美特气:国内电子特气龙头,布局高纯氦气等半导体用特种气体,已实现规模化量产,客户覆盖主流晶圆厂,受益半导体特气国产替代。

17. 杭氧股份:国内气体设备与工业气体龙头,具备高纯氦气提纯与稳定供应能力,技术实力雄厚,充分受益半导体行业对高纯氦气的需求增长。

18. 华特气体:国内半导体特种气体龙头,高纯氦气等产品已通过多家头部晶圆厂验证,深度受益半导体扩产与电子特气国产替代加速。

总结

整体来看,这些标的均为半导体6大紧缺材料领域的国产替代核心企业,既受益于全球供应紧张带来的价格上行红利,又具备广阔的国产替代空间,同时叠加AI算力、新能源汽车、半导体扩产带来的需求爆发,具备极强的业绩成长确定性,是半导体产业链中长期的核心布局方向。

本文涉及资讯内容来自网络公共信息,仅供参考不构成投资建议!