上行乘数 u

二叉树期权定价核心参数,标的单期上涨倍数

一、一句话定义

每一期时间走完,标的价格上涨后÷原价 = u(上升因子)

u>1;上涨幅度 = u−1

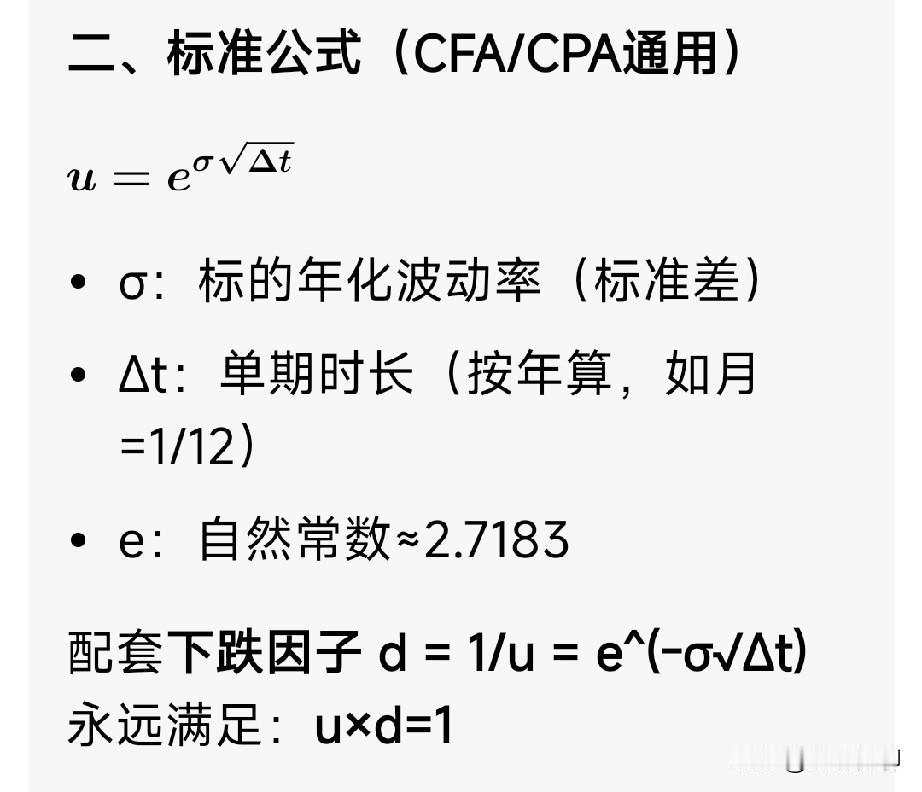

二、标准公式(CFA/CPA通用)

见图片(1)

- σ:标的年化波动率(标准差)

- Δt:单期时长(按年算,如月=1/12)

- e:自然常数≈2.7183

配套下跌因子 d = 1/u = e^(-σ√Δt)

永远满足:u×d=1

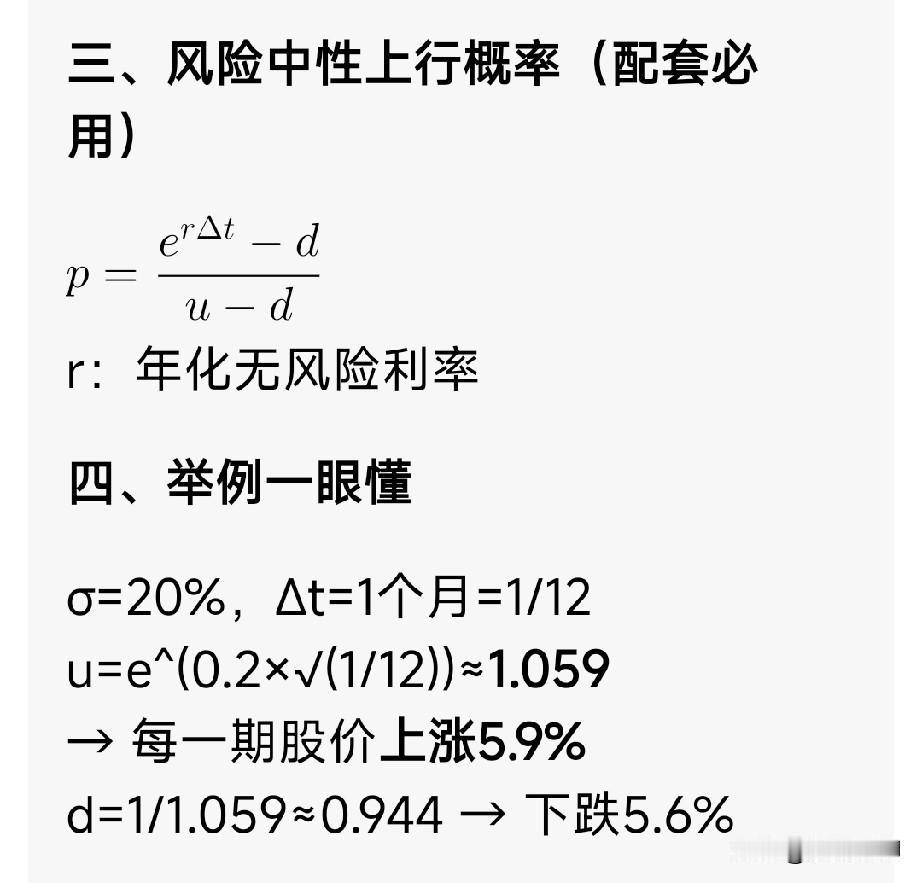

三、风险中性上行概率(配套必用)

见图片(2)

四、举例

σ=20%,Δt=1个月=1/12

u=e^(0.2×√(1/12))≈1.059

→ 每一期股价上涨5.9%

d=1/1.059≈0.944 → 下跌5.6%

五、通俗用途

- 画期权二叉树价格路径

- 算风险中性上涨概率

- 倒推期权理论价格

- 和Delta、波动率直接挂钩