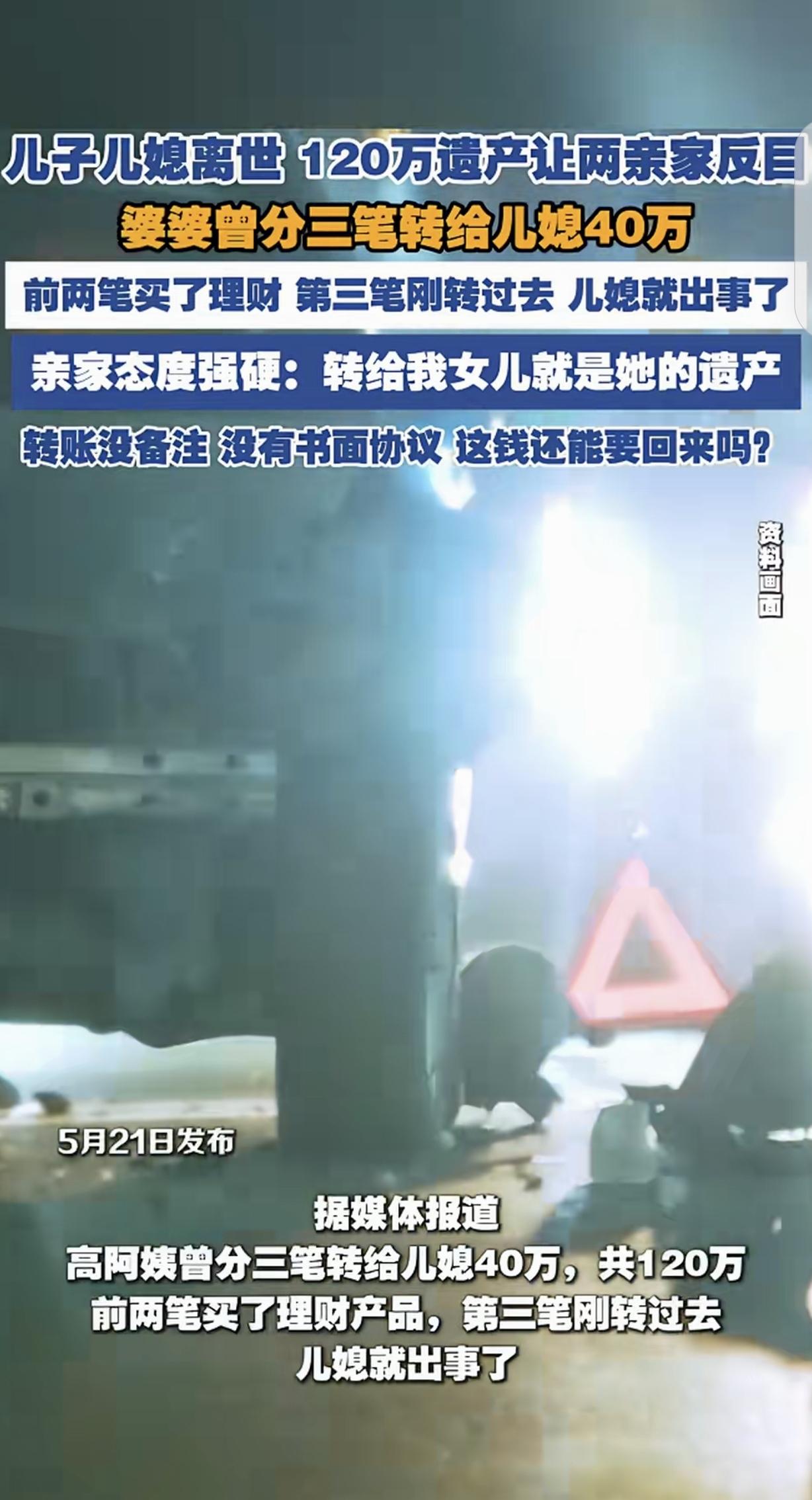

上海的高阿姨,把辛辛苦苦攒了一辈子的钱交给了做金融工作的儿媳帮忙打理。她前后分三次给儿子转了120万元,前两笔共80万已经拿去买了理财产品,第三笔40万刚转过去,没想到意外突然发生——儿子和儿媳在一场严重车祸中不幸离世。

白发人送黑发人,这种打击已经够痛了,可后面的事,又给了高阿姨沉重一击。

处理完后事后,高阿姨找到亲家商量遗产问题。她想着,两家都失去了孩子,大家应该能坐下来好好谈。没想到,对方的态度却完全变了。

儿媳父母认为,这120万既然已经转到了女儿账户里,那就属于女儿名下的钱,自然也算女儿留下的遗产,他们也有继承权。

高阿姨当场就愣住了。

这120万可不是小钱,是她一辈子的积蓄,也是以后的养老钱。当初把钱交给儿媳,是因为信任她做金融工作,想让她帮忙代为理财,谁能想到,现在竟被说成是送出去的钱。

问题就出在细节上。高阿姨转账的时候,没有在备注里写用途,也没有签任何委托协议。

这样一来,在没有书面证据的情况下,就很难直接证明这笔钱到底是“委托理财”,还是“长辈赠与”。法律上,这种情况属于资金性质不明确。钱转出去了,你说是帮忙打理,对方说是送的,单靠嘴说确实很难讲清。

对方也正是抓住了这一点,坚持认为这是赠与,要参与分配。

好在事情后来出现了转机。高阿姨翻出了儿子和儿媳生前留下的微信聊天记录,里面上千条聊天内容,清清楚楚记录着“婆婆出钱、儿媳帮忙理财”的过程。

这些聊天记录一下成了关键证据。前两笔40万已经买了理财,第三笔40万虽然还没来得及操作,但性质和前两笔完全一样。

律师分析认为,这120万元本质上属于高阿姨个人财产,不属于赠与,也不能算儿媳的遗产,依法应该返还给高阿姨。