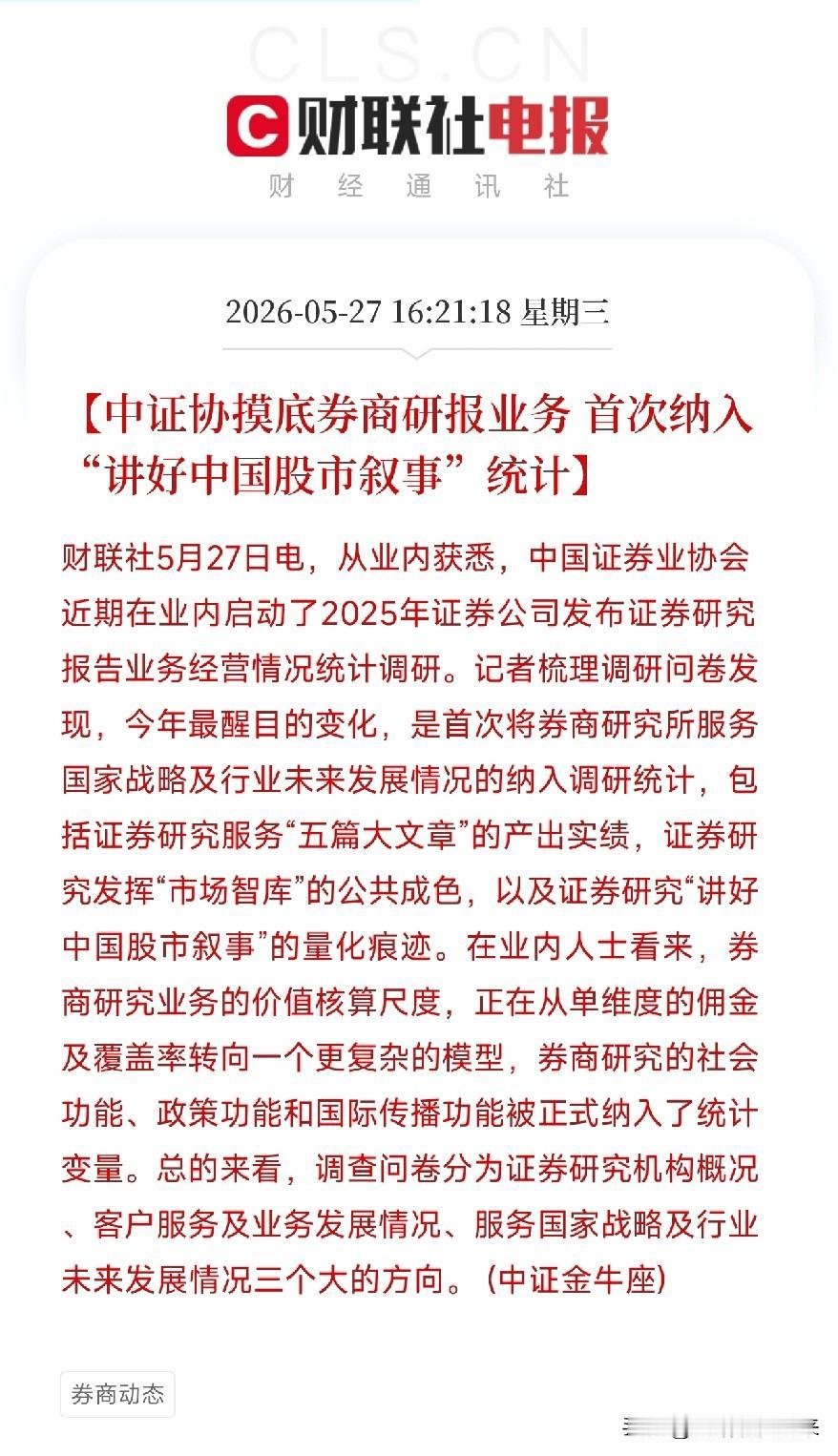

证券为什么不行?到底什么时候能行?

券商板块的现状确实让很多人觉得“垃圾”,但背后原因非常具体,也与行业结构和盈利模式紧密相关。整个板块几乎属于“旱死涝死”的状态,盈利能力高度集中。全国有一百三十多家券商机构,但真正赚钱的只有十几家,且这些盈利主要来源于经济业务,如 IPO 和融资上市,而非日常的经纪业务或交易佣金。这也意味着,券商普通交易服务的利润非常有限,行业内部竞争激烈,所谓“卷客户”实际上就是成本压缩、利润让渡,普通客户在开户、交易中贡献的收益几乎被压榨殆尽 。

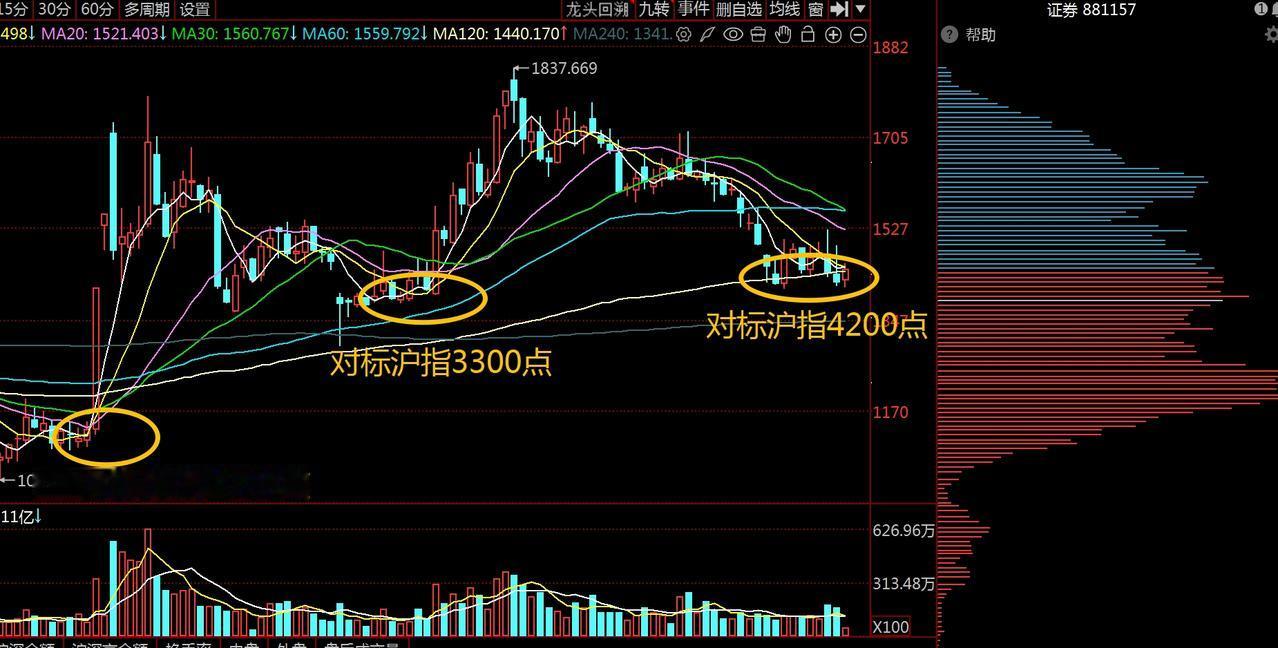

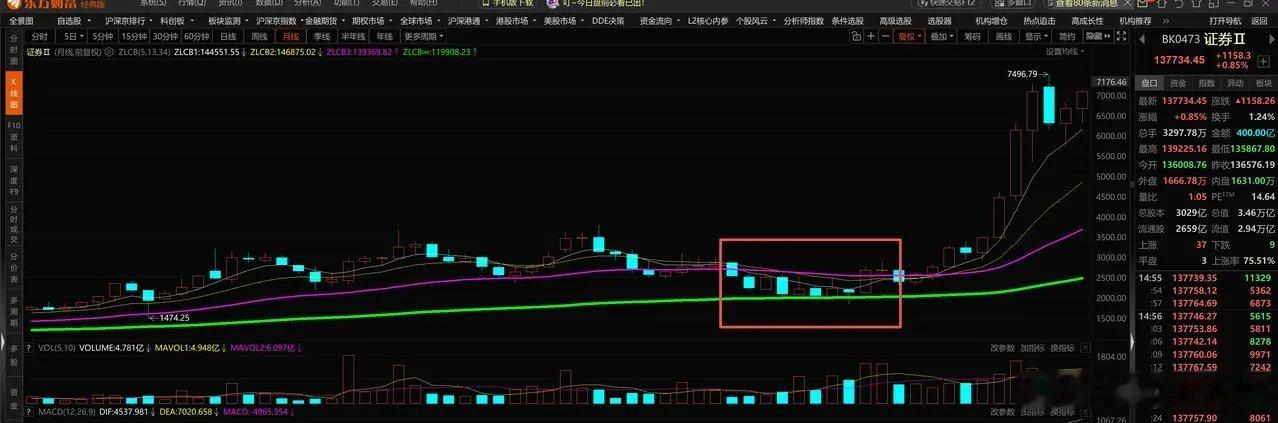

比如在近期的市场中,券商板块在整体行情疲弱的情况下还能上涨百分之三多,其核心原因是龙头券商参与了长鑫科技 IPO。这类项目带来的预期市值和经济业务收益,能够短暂拉升板块表现,而非券商自身经纪业务的增长。换句话说,普通交易业务本身不赚钱,板块的亮点完全依赖于大型经济项目的刺激。

行业格局上,真正稳定盈利的情况往往出现在并购重组事件中。过去像国泰和海通的合并,就是通过资源整合、管理架构优化和客户资源再分配,使原本低效的企业集中在头部券商手里,形成盈利能力。这样的事件周期长、复杂,但却是券商能够长期盈利的少数途径。相比之下,日常的交易佣金和零散服务几乎无法支撑行业整体收益,因此很多人对券商板块的评价偏低,甚至用“渣男”来形容其短期表现和难以持续的盈利能力 。

可以看出,券商行业的本质是高度依赖大项目和资源集中,普通零售业务难以带来显著收益,板块表现容易被市场情绪和个别龙头项目带动,而非自身业务韧性。因此,所谓“垃圾”,并非没有根由,而是反映了行业结构和盈利模式的现实状况 。