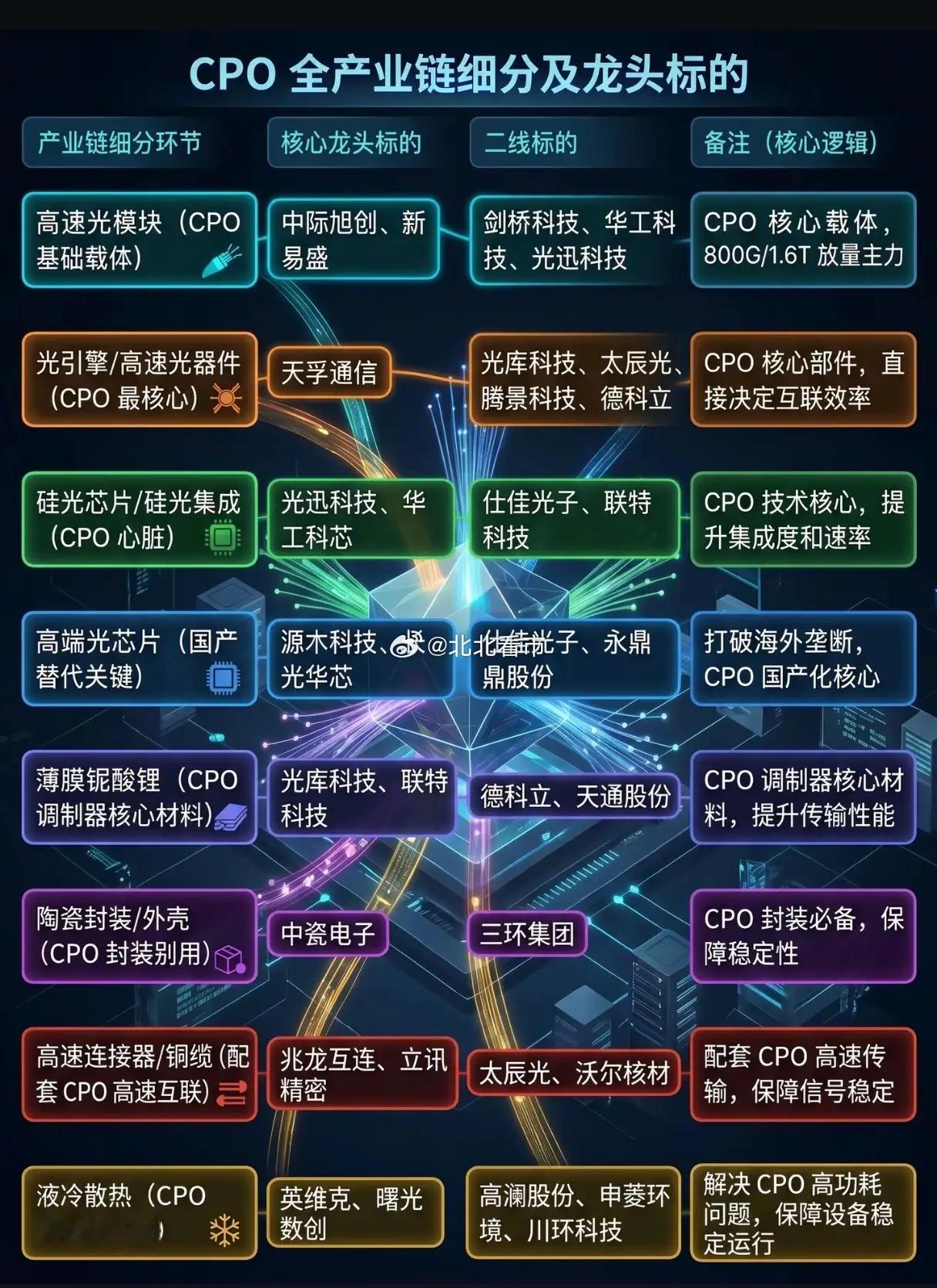

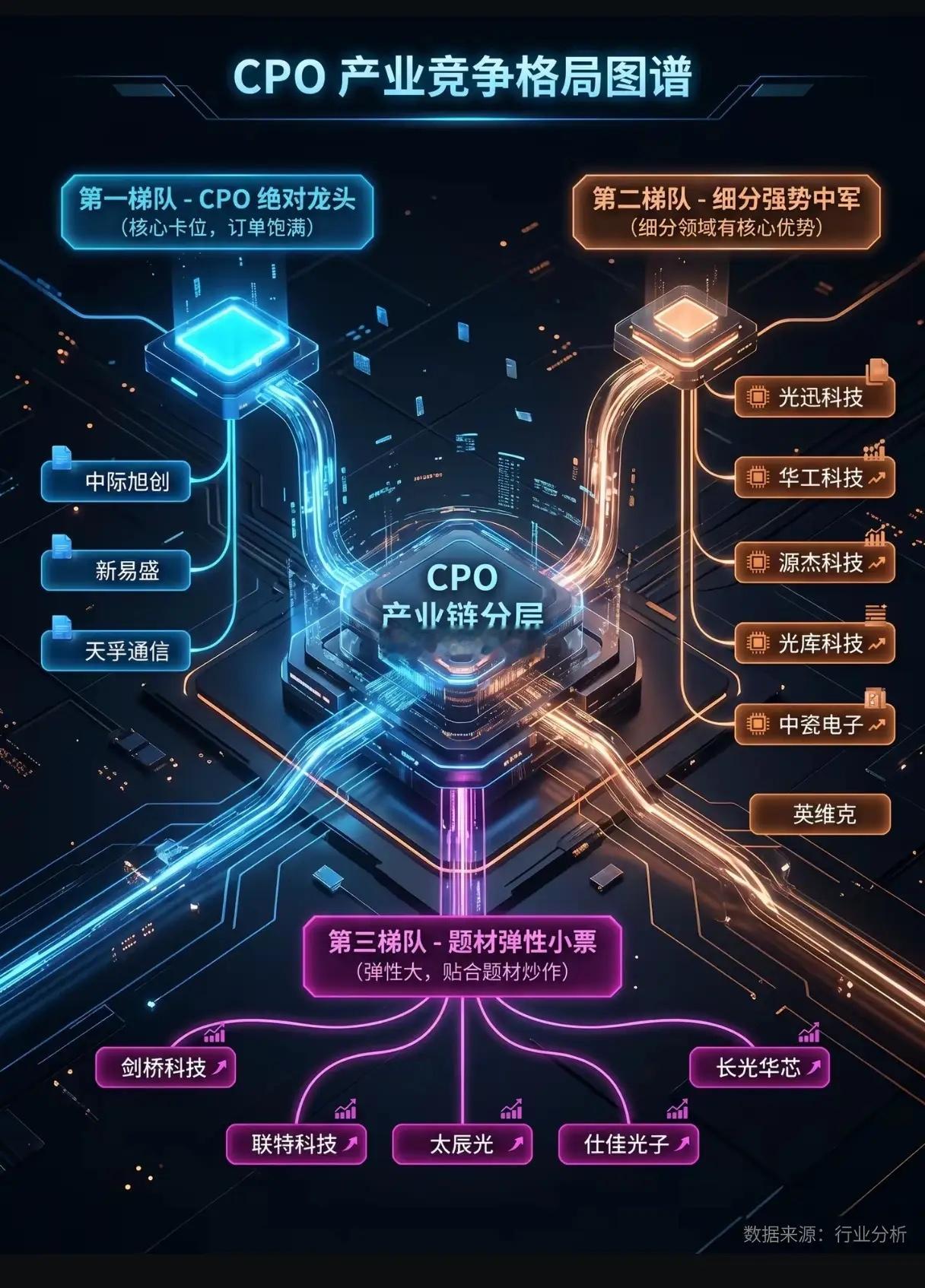

2026 CPO产业化元年:谁能吃下AI算力的“超级连接器”红利?当AI大模型的算力竞赛卷到“十万卡集群”,传统光模块的功耗与带宽瓶颈已成为致命短板,而CPO(光电共封装)正从概念验证走向规模商用,成为破解困局的唯一钥匙。2026年被机构明确为CPO产业化元年,这个万亿赛道的产业格局,早已不是简单的“炒概念”游戏。从产业链图谱看,CPO战场已形成清晰的梯队分层:第一梯队是手握核心订单的绝对龙头,中际旭创、新易盛、天孚通信凭借800G/1.6T光模块的量产能力,牢牢占据行业核心卡位,订单饱满度领跑全行业;第二梯队是细分领域的强势中军,光迅科技、华工科技等厂商在硅光芯片、薄膜铌酸锂调制器等关键环节形成技术壁垒,成为产业链稳定的支撑力量;第三梯队则是题材弹性十足的小票,贴合市场情绪炒作,但缺乏核心订单支撑,波动风险也随之放大。而从全产业链细分环节看,CPO的技术壁垒分布在多个关键节点:高速光模块作为CPO的核心载体,中际旭创、新易盛是800G/1.6T放量的绝对主力;天孚通信在光引擎/高速光器件环节占据龙头地位,这是CPO最核心的部件,直接决定互联效率;硅光芯片/硅光集成被称为CPO的“心脏”,光迅科技、华工科芯在该领域持续突破,是CPO技术升级的关键所在;高端光芯片、薄膜铌酸锂调制器材料、陶瓷封装等环节,则由源杰科技、光库科技、中瓷电子等厂商接力,共同构建起国产替代的完整拼图。最新行业动态显示,CPO的产业化进程正在加速推进:工业富联已将全光CPO交换机出货目标从1万台上修至超5万台,量产节点提前至今年一季度,甚至出现“演示机架被转供客户”的极端紧缺;台积电COUPE技术平台实现1.6T CPO光引擎量产良率突破90%,彻底打消了市场对大规模生产的疑虑;英伟达GTC大会上明确CPO技术路线,2026年将在Scale-Out网络实现量产,国内新华三也发布了搭载102.4T芯片的CPO智算交换机,产业链上下游已全面进入“订单验证-产能爬坡-业绩兑现”的正循环。CPO的价值,远不止是技术升级那么简单。相比传统可插拔光模块,它将光引擎与交换芯片共基板封装,电气距离从300mm缩至50mm内,功耗下降60%以上,信号完整性提升数十倍,直接解决了AI算力集群“功耗高、延迟高、密度低”的三大痛点。随着AI集群规模向十万卡、百万卡扩张,CPO正从“可选方案”变为“必选配置”,行业测算显示,其在AI数据中心光通信模块中的渗透率将由2026年的约0.5%攀升至2030年的35%,市场规模将迎来指数级增长。但必须清醒认识到,CPO赛道并非全员受益。第一梯队的龙头厂商凭借订单与产能优势,率先享受行业红利;第二梯队的细分龙头凭借技术壁垒,在关键环节分食市场份额;而缺乏核心技术与订单支撑的小票,更多是题材炒作,难以兑现业绩。2026年,CPO行业的竞争逻辑已从“谁有技术”转向“谁能量产、谁能交付”,只有手握订单、产能充足的厂商,才能在这场产业变革中站稳脚跟。对于投资者而言,CPO赛道的机会窗口已经打开,但风险与机遇并存。选择有技术壁垒、订单支撑、产能保障的龙头企业,才能真正分享AI算力基建爆发带来的长期红利,而不是在题材炒作中被浪潮拍在沙滩上。