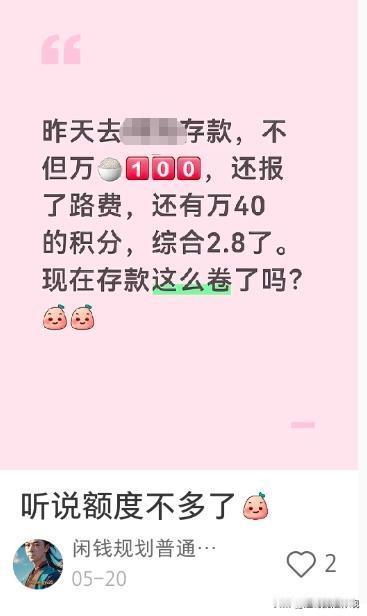

四川成都,储户在社交平台上刷到一条诱人信息:去指定银行存10000元,当场返100元现金,连往返路费都能报销。细问得知,发帖人并不是银行员工,而是帮银行拉存款的第三方中介。网友:银行这么卷了吗?

记者在网上看到一网友发帖,讨论哪家银行存款利息高。

一网友晒出高息存单,又抛出高息存款的诱饵,却不直接说是哪家银行。

记者以储户身份,跟他接上头,这位网友才交底:他是替某银行拉存款的第三方,不是银行的人。

按他的说法,存款1万,返90元,外加100元路费。

存进另一家银行,每存1万返100元,加200元路费。

储户正常去银行办完存款,把存单拍照发给他,他用个人微信转账兑现客户。

目前银行利率大约是1年期1.4%,3年期和五年期1.85%。

如果每1万返90元,相当于年利率硬是抬高了0.9个百分点。

记者纳闷,为啥银行要找第三方,发帖人解释称,有些公司找银行贷款,银行会要求这些公司,帮忙拉存款来平衡存贷。

如果公司自己没钱,就再去找第三方,也就是他们。

“指南”还直言:返90,自己也能赚到100多,没钱赚不会干。

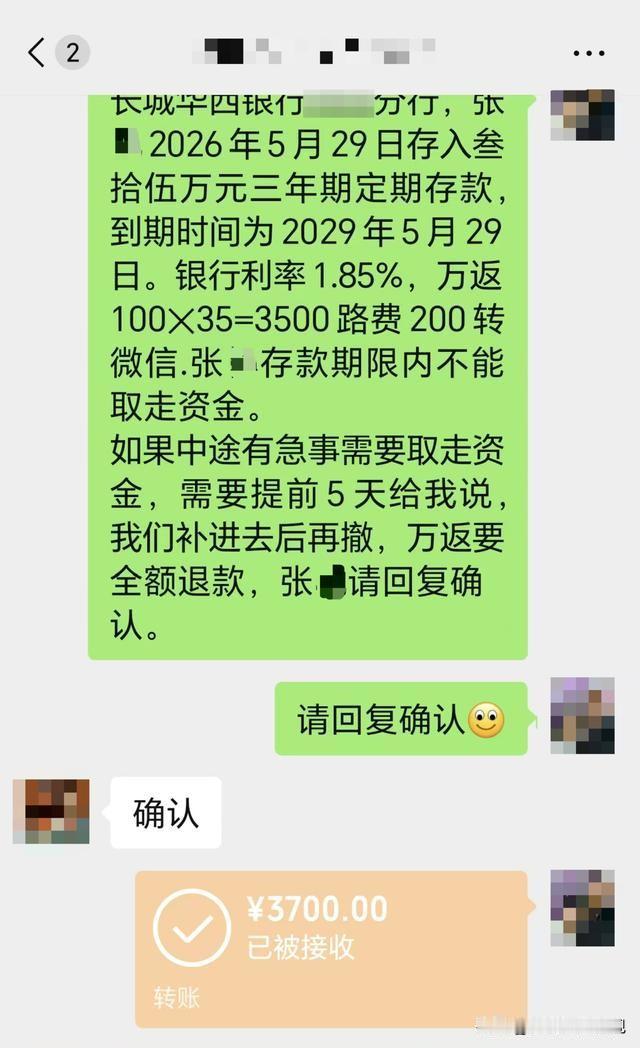

有储户在他这儿存了35万元3年定期,存1万返3500元、路费200元,他当即就给储户转账3700元,已被接收。

“指南”特别叮嘱记者:千万别在银行柜台问返现的事,因为银行额外给钱,属于高息揽储,违规操作会被罚款。

银行这么干,让一个毫无资质的中间人转账,反倒能绕过监管。

记者联系了一家银行,想证实这事是不是真的。

开始工作人员语气轻松,说银行没有人在网上发过这类信息,那应该是第三方弄的。

记者追问这种万返90靠不靠谱,对方称,如果你最后是到银行来办,那就是靠谱的。

银行只管开存单,保证你存的钱是真的,你拍个照发给那个人就行。

可挂断电话后不到一会儿,那个银行工作人员又打回来,态度彻底转变。

而且斩钉截铁地表示:我们银行没有找第三方,应该不会有这种操作。

更蹊跷的是,记者全程只通过小红书,和微信跟“指南”联系,从没留过手机号。

可记者刚跟银行通完话,“指南”那边马上就追问,那个电话号码是不是记者的。

这种存款返现的行为,实际属于违规操作的,对储户也存在风险。

但目前存款利率持续走低,国有大行3年期利率,已跌到1.25%左右,城商行一年期也不过1.4%。

中小银行揽储压力巨大,有的基层员工,甚至自掏腰包贴息完成任务。

就今年来说,因违规揽储被罚的银行已超过20家。

可像“指南”这种操作模式,银行把压力转给放贷公司,公司再转给中介。

中介最后找储户,银行两手一摊说,第三方跟我没关系,这恰恰规避了未违规罚款。

对储户来说,这事看起来像白捡的便宜:返现到手,利率逼近3%,自己又没损失本金。

顶多就是把存单发给陌生人领个红包,能有什么风险?

不过,这还真有风险的首先,这笔返现完全不受任何金融监管保护。

如果第三方哪天跑路,或者他本身就是个骗子,银行绝对不会替这笔私下返利兜底。

更严重的是,储户把存单照片,发给一个无资质的中介,对方万一利用信息进行冒领或转款。

储户的存款,可能面临真实损失。

哪怕概率不高,这种拿真金白银,去赌陌生人诚信的操作,都是不理智的。

从更深层看,银行越是依赖这种高成本吸存,自身的资金成本就越高,净息差只会进一步被压缩。

靠返现拉来的资金高度敏感,利率一松动立马就撤,银行到头来落得个存款根基更不稳的局面。

这是一个加速消耗银根和信誉的恶性循环。

在这场乱象里,没有谁是绝对无辜的:储户贪图那点返现,无意中成了非法揽储的一环。

银行默许第三方操作,用自身信用为风险背书,中介赚差价,把别人的存款当成自己的生意。

根据《商业银行负债质量管理办法》中的规定:商业银行应当严格执行存款利率和计结息管理及规范吸收存款行为等有关规定,不得采取违规返利吸存、通过第三方中介吸存、延迟支付吸存、以贷转存吸存、提前支取靠档计息等违规手段吸收和虚增存款。

本案中,银行通过第三方中介,以存款返现的方式吸引储户存款,就是违反了上述条款。

银行这样做,虽然可能短期内能拉到更多存款,还可能破坏金融市场的公平竞争环境。

对于储户来说,看似能得到额外的返现,但这种返现不受法律保护,而且还可能面临资金安全风险。

如第三方中介卷款跑路,或利用存单信息冒领存款等。

所以,存款要选择正规、合规的存款方式,以保障自己的资金安全。

记者曝光此事后,银行相关工作人员,已彻底改口,否认与任何第三方有过合作。

而“指南”的返现渠道的真实和安全依然是个黑洞。

高息揽储,短期能让报表好看,但这笔账,迟早要连本带利还回去。

对普通储户而言,监管不盖章、合同不写明的“返现存款”。

再诱人也是走钢丝,钢丝断了,没人替你接盘。

对此你怎么看?