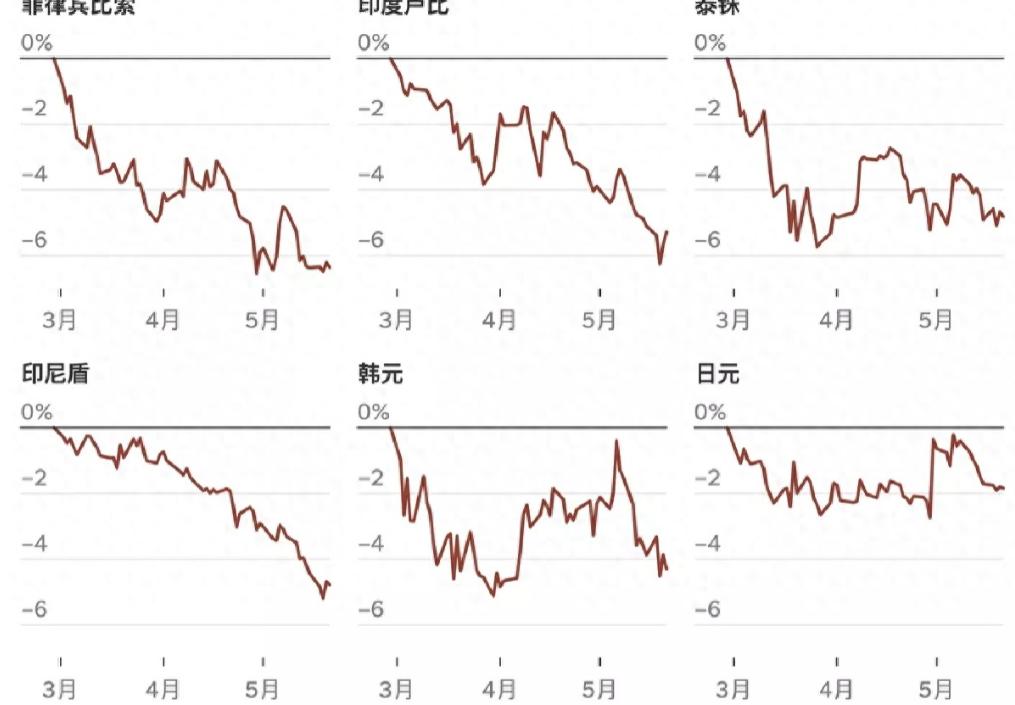

日本要是有中国央行的筹码,能活活笑晕。

眼下日元持续走弱、人民币始终不存在持续贬值的基础,两种货币截然不同的走势,根源就藏在海外能拿到的本币筹码多少上。

想把一种货币砸到贬值,最基础的前提就是手里得有大量该货币现货,或是能低成本借到巨额货币用来抛售,放到人民币身上,海外投机机构根本凑不齐足够的做空筹码,自然掀不起大的汇率风浪,反观日元多年持续宽松放出去的海量货币,反倒全部变成反噬自身汇率的利刃。

过去几十年日本长期维持低利率乃至负利率政策,为了拉动低迷的本土经济,持续向全球市场投放日元,这就给国际资本创造了绝佳的套息机会。

国际投资者可以近乎零成本借入日元,兑换成美元去持有高收益美债,靠着两国利率差稳稳获利,大规模抛售日元买入美元的行为长年不断。

国际清算银行的数据显示,日元实际有效汇率已经跌到1973年浮动汇率制度落地以来的最低点,就算日本政府多次动用外汇储备进场买入日元托市,干预效果也十分有限,光是2026年4月一轮干预就投入超5万亿日元,汇率依旧没能稳住。

最关键的问题是,散落在全球各地的日元存量不受日本央行管控,海外机构能轻松借到巨额日元用来做空,市场上可供抛售的日元筹码近乎无限,宽松政策放出去的货币,最后全都变成打压日元汇率的工具,陷入越宽松、货币越贬值的死循环。

人民币的流通逻辑和日元完全是两套体系,海外国家和机构想要拿到人民币,合法渠道只有两条,第一条是和中国开展贸易,把本国商品卖给我们,通过出口回款获得人民币;

第二条就是各国央行和中国央行签署双边本币互换协议,按需兑换人民币用于双边贸易结算,不存在无节制向海外投放人民币的渠道。

截至2025年末,国内央行已经和32个国家及地区货币当局签订互换协议,整体协议规模突破4.5万亿元,但各国央行只会根据自身贸易需求动用,不会大批量囤积人民币用来做空。

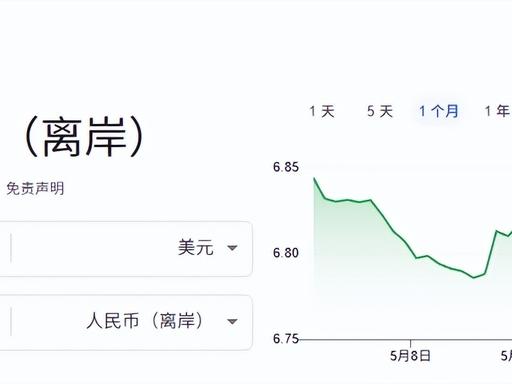

从实际存量来看,全球最大离岸人民币资金池在香港,2026年初当地人民币存款总额仅1.2万亿元,全球所有离岸市场加起来的人民币存款规模十分有限。

境外机构和个人持有的境内人民币各类资产总额刚超过10万亿元,这个数字看着不小,但分散在全球上千家机构手中,没有任何一家投机资本能集中调动全部资金统一抛售。

国内外汇市场有着完善监管,大额人民币跨境流动都会受到核查,投机机构想要短期借来海量人民币,成本极高还会触碰监管红线,根本不具备大规模做空的实操条件。

国内雄厚的外汇储备就是汇率的安全垫,一旦离岸市场出现集中抛售人民币的情况,国有大行海外分支机构可以快速回收离岸人民币流动性,直接收紧做空机构能拿到的筹码,从源头切断做空操作的空间。

两种货币当下的境遇对比下来,就能明白货币投放渠道管控有多重要。

日本当年只顾着宽松刺激经济,忽略海量日元外流带来的汇率隐患,放任全球市场囤积可做空的日元筹码,最后只能被动应对持续贬值;

我国从人民币国际化起步阶段就把控住货币流出渠道,海外人民币存量可控、获取渠道受限,投机资本凑不齐足够的抛售筹码,自然没办法制造人民币趋势性贬值。

汇率稳定的底层逻辑从来不是单纯靠外汇储备兜底,而是从源头限制做空筹码的供给,这也是人民币长期保持汇率韧性,和持续疲软的日元拉开差距的核心原因。