为什么又是高开低走?

今天的医药板块,再一次地验证了祖训不能违背。 ASCO 上,国内一批创新药公司密集披露最新临床成果,双抗、ADC、靶向药、出海管线、全球 III 期,一个个关键词都足够热闹。产业端看,这是国产创新药继续走向国际舞台的一次集中展示。 但盘面给出的反馈却并不兴奋。

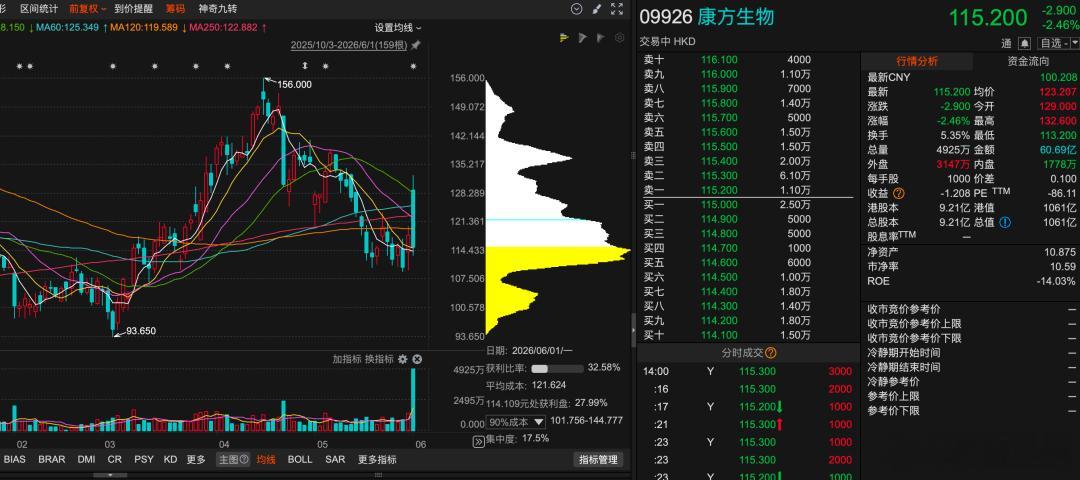

康方生物早盘冲高后回落,港股创新药 ETF 走弱,A 股部分创新药标的也出现明显调整。基石药业、迪哲医药、百利天恒,也都在当日跌幅榜上靠前。 这就形成了一个很典型的反差:产业在报喜,股价在兑现。 这种剧情已经快成为家常便饭了。

过去,创新药板块已经多次出现类似走势:重大会议前,资金提前埋伏;数据披露当天,股价高开;随后短线资金兑现,行情转弱。ASCO、ESMO、AACR、医保谈判、BD 授权、临床 III 期读出,很多原本应该成为利好的节点,最后都变成了短期卖点。

只是以前都是涨了一段时间后再高开低走,而今天,距离上一次创新药板块的跌跌不休的中期趋势,只隔了: 一个交易日。

所以今天真正值得讨论的,不是“国产创新药到底行不行”这么简单,而是:为什么创新药的高开低走已经成了常态?

市场关注 ASCO,本质上是因为创新药的估值高度依赖关键节点。 传统行业看利润、订单、现金流,创新药看的是未来概率。一个管线能不能成功,一个适应症能不能打开,一个产品能不能出海,一项临床数据能不能改变治疗格局,都可能直接影响公司估值。 ASCO 又是全球肿瘤药物研发最重要的会议之一。

能不能入选,入选什么形式,数据质量如何,有没有口头报告、LBA、重磅摘要,都会被市场反复解读。 这也解释了为什么资金特别喜欢提前埋伏创新药。 因为创新药的事件节点太清晰了。什么时候开会,什么时候放摘要,什么时候公布完整数据,什么时候 FDA 审批,什么时候医保谈判,市场都有大致时间表。

对事件驱动资金来说,这类标的是天然猎场。 其次,创新药的信息不对称,容易形成预期差。 数据正式公布前,市场只能从摘要、公司表述、专家会议、券商前瞻、同类药物数据里推测结果。只要有信息差,就会有资金愿意提前下注。 第三,创新药弹性大。

一项头对头成功,一次海外授权,一组 OS 阳性数据,可能让市场重新计算整个产品的峰值销售额和公司估值。对资金来说,这种赔率很有吸引力。 但问题也在这里。 当所有人都知道要提前埋伏,埋伏本身就会透支利好。 会前涨得越多,会后越容易兑现。预期打得越满,数据就越难超预期。

关注度越高,短线交易越拥挤。 于是结果就变成了:数据披露之前,市场买的是想象空间;数据披露之后,市场开始算账。 其实站在产业角度,今天的国产创新药并不差。 相反,这几年中国创新药的进步是非常清楚的。

早期,中国创新药更多是 me-too、fast-follow,核心竞争力是速度、成本和国内临床资源。后来逐渐进入 me-better 阶段,在药效、安全性、给药方式、适应症拓展上做差异化。现在,一些公司已经开始在双抗、ADC、小分子靶向、细胞治疗等领域,拿出可以参与全球竞争的数据。

康方生物的依沃西,是国产双抗走向全球竞争的代表之一。百利天恒的 ADC 管线、迪哲医药的靶向药、科伦博泰的 ADC 平台,也都属于这几年中国创新药产业升级的缩影。 更重要的是,市场现在看到的已经不只是早期 ORR 数据,而是越来越多全球多中心、III 期、头对头、OS 这样的硬指标。

这说明中国创新药正在从“讲故事”进入“交答卷”。 但产业逻辑成立,不等于资本市场会无条件买单。 创新药的产业逻辑很长,资本市场的交易周期很短。 一款药从临床数据好,到获批上市,到医保准入,到医生认可,到销售放量,再到形成利润,中间隔着监管、支付、竞争、销售和时间。

所以创新药最容易出现一种错位:产业层面,大家看到的是未来十年的进步;交易层面,资金关心的是未来十天有没有人接盘。 这就是今天盘面矛盾的根源。 与此同时,量化交易的存在,也让创新药板块的波动被明显放大。 创新药本身就有几个特征:事件多、弹性大、情绪重、流动性分层明显。一旦叠加量化策略,就很容易形成快速反馈。

比如,某个龙头早盘高开,成交量放大,但承接不足,“埋伏”情况在这个版块里常见得几乎已经被写进了量化因子;所以板块 ETF 开始转弱;同类标的同步回落;新闻热度达到峰值。对很多模型来说,这可能就不再是“产业利好”,而是“冲高回落信号”。 量化不一定是下跌的根本原因,但它会加速下跌过程。

它不需要判断药物长期价值,只需要识别价格、成交、波动率、板块联动和资金流向。 所以我们会看到,过去几天才完成的分歧,现在可能盘中几个小时就走完了。 过去靠会议催化能维持一段时间的行情,现在往往开盘就进入兑现阶段。 这不是创新药一个板块的问题,而是整个 A 股、港股交易生态变化的一部分。

当长期资金不足、短线资金活跃、量化策略占比提升,任何高预期、高波动、高关注度的板块,都会更容易被提前交易,也更容易在利好落地时快速反转。 当然,今天的高开低走,不是对国产创新药产业趋势的否定,而是对创新药交易逻辑的一次提醒。 中国创新药还在进步,这一点没有变。

ASCO 上的存在感提升、关键临床数据增多、出海交易增加,都说明产业逻辑仍然向上。 但资本市场不再愿意为所有创新药故事一起买单,这一点也很清楚。 接下来,创新药板块大概率不会回到过去那种“大会一开,板块普涨”的粗放行情。 更可能出现的是强分化:真正有全球竞争力、临床数据硬、商业化路径清楚、现金流能支撑研发的公司,会被重新认识;

只靠会议摘要、概念标签和短期催化的公司,会越来越难获得持续溢价。 换句话说,创新药不是没有机会,而是机会变贵了,也变难了。 能不能改变治疗格局?能不能全球注册?能不能卖得出去?能不能赚到钱?能不能持续兑现? 这几个问题,才是未来在下单创新药之前必须要问自己的。

产业继续往前走,资本开始更挑剔。故事还重要,但故事必须落到数据。数据还重要,但数据必须落到商业化。商业化还重要,但商业化最终要落到利润和现金流。 这可能就是创新药板块接下来最真实的状态: 长期看产业升级,短期看预期差;板块看情绪,个股看兑现。