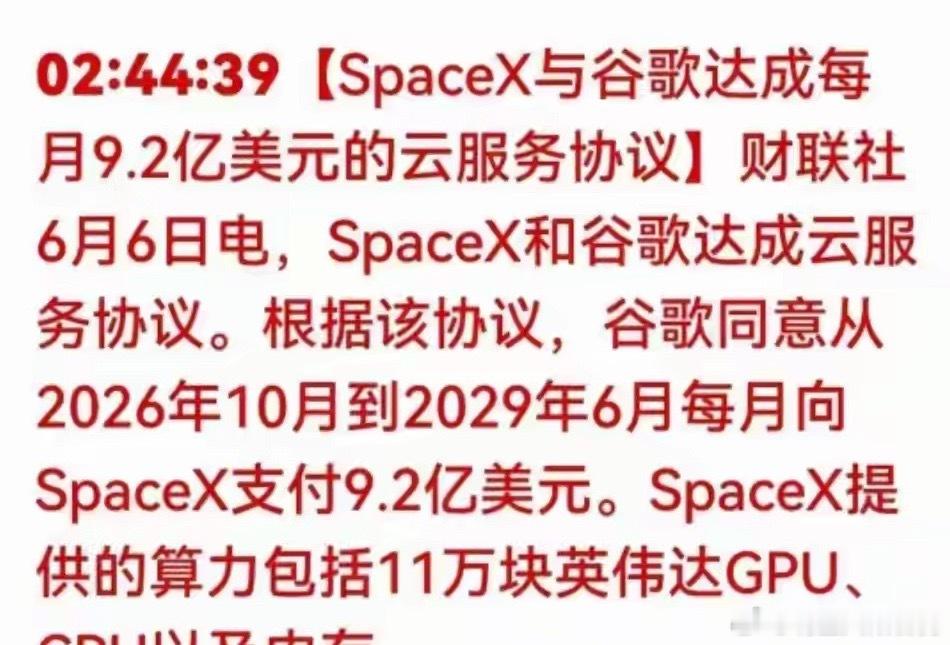

重磅利好来了!算力、商业航天起飞🛫这条新闻,大多数人还没反应过来6月5日晚上,一条消息从美国SEC的备案文件里被翻了出来,很多人扫了一眼标题就划过去了。但翻到文件具体内容的投资经理,有好几个当晚都没怎么睡好。谷歌和SpaceX签了一份云计算协议。但这不是普通意义上的“云服务采购”。这份协议的定价方式、规模体量和执行节奏,放在整个算力行业的历史上,都是第一次出现。先看几个核心数字:协议周期从2026年10月到2029年6月,谷歌每个月向SpaceX支付9.2亿美元,获取至少11万片英伟达GPU、CPU及存储构成的综合算力资源。按完整周期算,谷歌在这33个月里,将向SpaceX支付超过300亿。很多人可能会说——谷歌自己不就是做云计算的吗?它买算力去服务客户,为什么要找一家做火箭的公司?答案在一个之前被忽略的细节上。谷歌之所以选中SpaceX,关键不在于这家公司的火箭,而在于它在近地轨道部署的庞大卫星网络。算力这件事,有三个核心瓶颈一直卡着:电力供应、散热能力和数据传输延迟。在地面上,这个三角矛盾越来越无解。但SpaceX计划发射多达百万颗卫星,将数据中心的能耗负担搬到太空,太阳能直接供电,真空环境自带散热,星链的低轨网络还能大幅降低延迟。事实上,早在今年5月,谷歌与SpaceX就已经围绕“在轨数据中心”展开过初步洽商。这次算力协议的签署,意味着这个概念已经从纸面推演进入到了资源落地的阶段。这件事的真正冲击力不在于金额大小,而在于它重新定义了一个问题:算力到底是谁在掌控?以前这个问题只有一个答案——英伟达。现在多了一个答案:SpaceX。算力板块,资金已经开始行动谷歌和SpaceX的这笔协议在6月5日披露,但在那之前,A股的算力板块已经出现了明显的资金异动。6月2日,东数西算和算力板块整体上涨2.51%,主力资金净流入1.91亿。同一天,AI算力芯片板块上涨2.49%,寒武纪领涨。6月3日,算力板块再度上涨1.17%。仅5月6日一天,算力租赁板块的资金净流入就达到了72.5亿。一个更深层的变化正在数据上体现:截至6月1日,74只算力概念股今年以来的平均涨幅已接近43%,其中8只个股实现了翻倍。Wind机构的预测数据显示,部分签约公司在2026年的业绩增长预期相当可观——有6家公司的净利润增幅被预测将大幅提升,杰创智能、东阳光、金开新能的预测增幅均超过500%。消息传导的链条清晰可见:谷歌和SpaceX的这笔协议,验证了一个趋势——算力资源正在从“谁有芯片谁称王”的模式,走向“谁能供应大规模基础设施谁有话语权”的新阶段。但这件事走到这一步还远未结束。SpaceX自身的IPO日程将把这条赛道推向另一个高度。商业航天的变量:一场总募资额破历史纪录的IPO6月12日,SpaceX计划在纳斯达克正式挂牌上市,股票代码SPCX。这次IPO将在6月11日锁定发行价,完成基础发行后的净募资额预计约750亿,若超额配售全部执行,总额有望超过850亿。目标估值达到1.77万亿。这两组数字放在一起是什么概念?沙特阿美2019年创下的290亿全球IPO记录,将被这台火箭一把掀翻。一个卖火箭的公司,即将成为全球有史以来规模最大的公开募股项目。马斯克在这场上市中将掌握约82.4%的投票权。视线转到国内。2026年政府工作报告明确提出将航空航天列为新兴支柱产业。国家航天局印发的行动计划,将商业航天正式纳入国家航天发展总体布局,提出到2027年基本实现商业航天高质量发展。地方上,北京在2024-2028年间重点支持可复用火箭、卫星星座等尖端领域;上海计划培育5家科创板的航天企业;海南则围绕“火箭链、卫星链、数据链”构建产业体系。政策红利的释放已经反映在市场容量上。2025年中国商业航天市场规模达2.83万亿,同比增长21.7%。2026年预估规模将攀升至3.5万亿。航天驭星在6月7日完成了IPO辅导备案,成为国内商业卫星测运控领域第一家冲刺IPO的公司——这家企业已累计服务超过500颗星箭。此前已有五家火箭公司递交了上市申请。如果要找一条线索,把这些散落的信息串起来,可能就是“赛道天花板正在被刷新”。商业航天不再是科幻片里的场景,而是正在变成一份份招股说明书和一串串IPO代码。一个容易忽略的风险:光环下的阴影但永远不要忘记,热度越大,回调摔得越重。6月5日美股收盘,人工智能及芯片板块遭遇猛烈抛售,美光科技下跌13.25%,英特尔下跌11.28%,超威半导体下跌10.86%,英伟达下跌6.20%。中信证券在分析中指出,短期美股科技股的调整更多源于货币政策预期修正和此前市场过度拥挤,AI商业化距离真正的闭环状态仍有一段明显距离。科技股对利率变动高度敏感。谷歌这类科技巨头的AI基础设施建设,无论采用股权融资还是债务融资,都依赖相对宽松的利率环境。利率预期一旦进一步上行,融资成本上升,机构算力采购的节奏就可能被重新评估。对于国内算力板块来说,美股科技股集中回调带来的情绪传导效应是难以回避的。当全球最高估值的标的都在重新定价,A股相关板块的估值中枢也免不了面临一次压力测试。写在后面回到最开始那个问题:谷歌把9.2亿每月打给一家火箭公司,这件事到底意味着什么?算力供应商的入围标准正在被重新定义。以前问“你有多少片芯片”,以后可能还要问“你能解决多少能源和散热”。商业航天的起点不是SpaceX的IPO,而是它IPO之后,全球资本如何重新评估这个行业的估值体系。当一家民营航天公司有了比肩世界最大石油公司的募资能力,资本市场看这张“赛道版图”的眼光,注定要重画一遍。风险提示: 本文内容为市场信息梳理与产业逻辑分析,仅供参考,不构成任何投资建议。市场存在不确定性,SpaceX IPO时间表和具体发行规模存在变动可能。国内商业航天政策落地节奏和商业化进度同样受多重因素影响。算力概念股2026年以来平均涨幅已超40%,估值处于历史较高分位,存在回调风险。美股科技股持续调整可能对A股相关板块形成情绪压力。大额采购协议可能影响上下游供应链结构,部分公司产能释放节奏不及预期的风险同样存在。请读者独立判断,审慎决策。市场有风险,投资须谨慎。