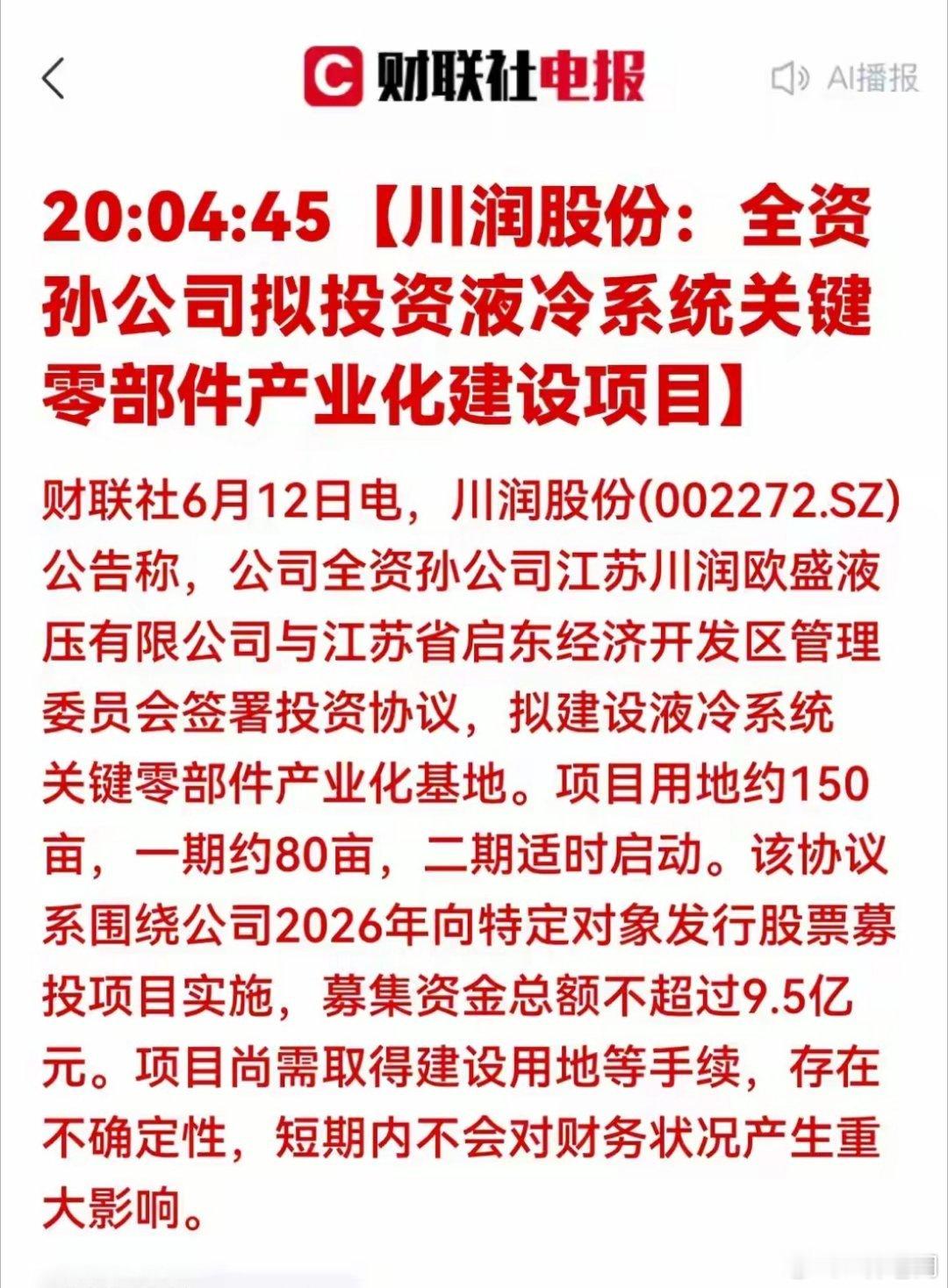

超级利好!9.5亿砸向液冷核心部件!AI算力“降温革命”再催化6月12日,川润股份一则公告引爆液冷赛道!公司拟募资不超过9.5亿元,投建液冷系统关键零部件产业化基地,用地规模达150亩!这是继金山云算力涨价后,又一验证AI算力高景气度的重磅信号——液冷,已成为解决高功率GPU散热难题的唯一方案。今天,我们深度拆解这则消息背后的行业逻辑,并梳理出液冷板块最具投资价值的9大标的,从技术储备到客户绑定,一次说透!一、消息深度解读:液冷为什么是AI算力的“刚需风口”?1. 算力升级倒逼散热革命随着800G/1.6T光模块、HBM3E高带宽内存、上万片GPU集群的普及,数据中心功率密度呈指数级增长,传统风冷已无法满足散热需求,液冷凭借散热效率提升40%、PUE降至1.1以下的优势,成为数据中心建设的标配。2. 政策+需求双轮驱动,行业爆发在即国内多地出台数据中心节能政策,强制要求新建大型数据中心PUE≤1.2,液冷成为达标关键;同时AI服务器出货量暴增,液冷渗透率从2025年的10%快速提升至2026年的30%,市场规模突破2000亿元。3. 国产替代加速,本土厂商迎来历史性机遇海外液冷厂商优先服务国际大厂,国内数据中心、AI企业只能依赖本土供应商,叠加川润股份等企业的产能扩张,液冷关键零部件国产化率将从不足30%提升至50%以上,行业迎来量价齐升。二、9大核心受益标的深度解析1. 英维克(液冷温控龙头,数据中心液冷解决方案龙头)- 基本面:国内温控行业龙头,液冷业务已实现从冷板到机柜级全场景覆盖,2026年一季度营收同比增长25%,净利润同比增长32%,液冷业务占比持续提升。- 技术面:掌握浸没式、冷板式液冷核心技术,液冷系统PUE可低至1.05,适配AI服务器高功率散热需求,技术专利数量行业领先。- 技术储备:推出新一代AI液冷机柜、浸没式液冷集群方案,已通过多家头部云厂商验证,研发费用率维持在8%以上。- 在手订单:液冷订单同比增长超150%,订单排期至2027年,客户包括三大运营商、头部云厂商及AI数据中心。- 客户绑定:与腾讯、阿里、华为等科技巨头建立液冷合作,为其AI数据中心提供定制化液冷解决方案,客户粘性高。2. 申菱环境(浸没式液冷龙头,技术壁垒行业领先)- 基本面:国内液冷技术先行者,聚焦浸没式液冷解决方案,2026年一季度营收同比增长30%,净利润同比增长45%,液冷业务毛利率超35%,盈利能力突出。- 技术面:掌握全浸没式液冷核心工艺,已实现AI服务器浸没式液冷量产,散热效率、绝缘性能对标国际厂商,良率达99.8%。- 技术储备:研发的氟化液浸没式液冷方案,适配HBM高带宽内存、3.2T光模块等高功率部件,技术水平国内领先。- 在手订单:液冷订单同比增长超200%,为多家头部数据中心提供浸没式液冷服务,订单已排至2027年。- 客户绑定:与华为、中科曙光、三大运营商建立深度合作,参与多个国家级AI数据中心液冷项目,客户资源优质。3. 川润股份(液冷关键零部件龙头,公告直接受益标的)- 基本面:本次公告投建液冷关键零部件基地,募资9.5亿元聚焦液冷泵、换热器等核心部件,2026年一季度营收同比增长18%,净利润同比扭亏为盈。- 技术面:在液压、换热领域深耕多年,液冷用高效换热器、变频液冷泵技术成熟,适配AI液冷系统大流量、高压力需求。- 技术储备:本次募投项目聚焦液冷系统关键零部件,突破高功率液冷泵、微通道换热器等技术壁垒,打破海外厂商垄断。- 在手订单:液冷零部件订单同比增长超80%,为多家液冷系统集成商提供核心部件,产能利用率持续提升。- 客户绑定:已与多家液冷系统厂商、数据中心建设方建立合作,未来将受益于液冷产业链国产化进程,客户拓展空间广阔。4. 高澜股份(电力电子液冷龙头,算力液冷解决方案商)- 基本面:国内电力电子液冷龙头,业务延伸至数据中心液冷领域,2026年一季度营收同比增长22%,净利润同比增长30%,液冷业务成为新增长极。- 技术面:掌握大功率液冷散热核心技术,液冷系统适配高功率GPU、CPU散热需求,已实现冷板式液冷量产。- 技术储备:推出数据中心液冷机柜、液冷分配单元等产品,液冷技术可直接迁移至AI算力场景,研发投入持续加码。- 在手订单:数据中心液冷订单同比增长超120%,为多家头部数据中心提供液冷系统,订单增长强劲。- 客户绑定:与华为、浪潮信息、三大运营商建立合作,为其AI服务器、数据中心提供液冷散热解决方案,合作关系稳定。5. 佳力图(数据中心液冷温控龙头,精密空调+液冷双布局)- 基本面:国内数据中心精密空调龙头,积极布局液冷业务,2026年一季度营收同比增长15%,净利润同比增长20%,液冷业务占比持续提升。- 技术面:掌握冷板式液冷核心技术,液冷系统适配高密度AI服务器机房,可实现从风冷到液冷的平滑升级。- 技术储备:研发的液冷CDU(冷分配单元)产品,已通过多家云厂商验证,适配800W以上高功率服务器散热需求。- 在手订单:液冷订单同比增长超100%,受益于数据中心液冷改造需求,订单排期饱满。- 客户绑定:与阿里、腾讯、三大运营商建立合作,为其数据中心提供液冷温控解决方案,客户资源稳定。6. 依米康(液冷温控设备龙头,AI数据中心液冷服务商)- 基本面:国内数据中心温控设备龙头,液冷业务覆盖冷板、浸没式等多场景,2026年一季度营收同比增长20%,净利润同比增长28%。- 技术面:掌握液冷温控系统集成技术,液冷系统可实现AI数据中心PUE≤1.1,适配大规模GPU集群散热需求。- 技术储备:推出一体化液冷机柜、液冷分配单元等产品,已为多个AI数据中心提供定制化液冷方案,技术迭代速度快。- 在手订单:液冷订单同比增长超130%,受益于AI数据中心建设潮,订单持续放量。- 客户绑定:与三大运营商、头部云厂商、AI企业建立合作,参与多个新建数据中心液冷项目,客户拓展顺利。7. 英集芯(液冷电源龙头,液冷系统核心电源供应商)- 基本面:国内电源管理芯片龙头,布局液冷系统专用电源产品,2026年一季度营收同比增长25%,净利润同比增长35%,液冷相关业务快速增长。- 技术面:掌握高功率、高效率液冷系统电源核心技术,产品适配液冷泵、液冷机柜供电需求,能效转换率达95%以上。- 技术储备:研发的液冷专用DC-DC电源芯片,可满足液冷系统24小时不间断运行需求,已通过多家液冷厂商验证。- 在手订单:液冷电源订单同比增长超90%,为多家液冷系统厂商提供核心电源产品,订单增长强劲。- 客户绑定:与多家液冷系统集成商、数据中心建设方建立合作,是其液冷电源核心供应商,客户粘性高。8. 网宿科技(液冷CDN龙头,边缘数据中心液冷服务商)- 基本面:国内CDN行业龙头,布局边缘数据中心液冷业务,2026年一季度营收同比增长18%,净利润同比扭亏为盈,液冷业务成为新亮点。- 技术面:掌握边缘数据中心液冷温控技术,液冷系统适配边缘AI算力节点散热需求,可实现PUE≤1.15。- 技术储备:推出边缘数据中心液冷改造方案,可快速实现传统数据中心向液冷升级,技术成熟度高。- 在手订单:边缘数据中心液冷订单同比增长超80%,受益于边缘AI算力需求增长,订单持续落地。- 客户绑定:与互联网大厂、运营商建立合作,为其边缘数据中心提供液冷改造服务,合作关系稳定。9. 中石科技(导热材料龙头,液冷界面材料核心供应商)- 基本面:国内导热材料龙头,布局液冷系统用导热界面材料,2026年一季度营收同比增长22%,净利润同比增长30%,液冷相关业务占比持续提升。- 技术面:掌握高导热率界面材料核心技术,产品适配液冷板与CPU/GPU之间的热传导需求,导热系数达12W/m·K以上。- 技术储备:研发的液冷专用导热凝胶、相变材料,可满足高功率芯片液冷散热需求,已通过多家AI服务器厂商验证。- 在手订单:液冷导热材料订单同比增长超110%,为多家液冷系统厂商、服务器厂商提供核心材料,订单增长强劲。- 客户绑定:与浪潮信息、华为、中科曙光等服务器巨头建立合作,是其液冷导热材料核心供应商,客户资源优质。三、总结:液冷赛道爆发,国产厂商迎来黄金时代川润股份的扩产公告,只是液冷产业链爆发的一个缩影。在AI算力需求持续爆发、政策强制节能的双重驱动下,液冷已从“可选方案”变为“刚需标配”,拥有核心技术、优质客户资源的本土厂商,将迎来订单、业绩、估值的三重爆发。以上9个标的,覆盖了液冷系统、关键零部件、导热材料等核心环节,均直接受益于液冷行业的爆发式增长,有望成为AI算力降温革命的核心受益者。免责声明:本文所有信息均来自公开披露资料,不构成任何投资建议。文中提及的标的仅为产业链梳理,不代表买入推荐,股市有风险,投资需谨慎。