有意思的事情来了。

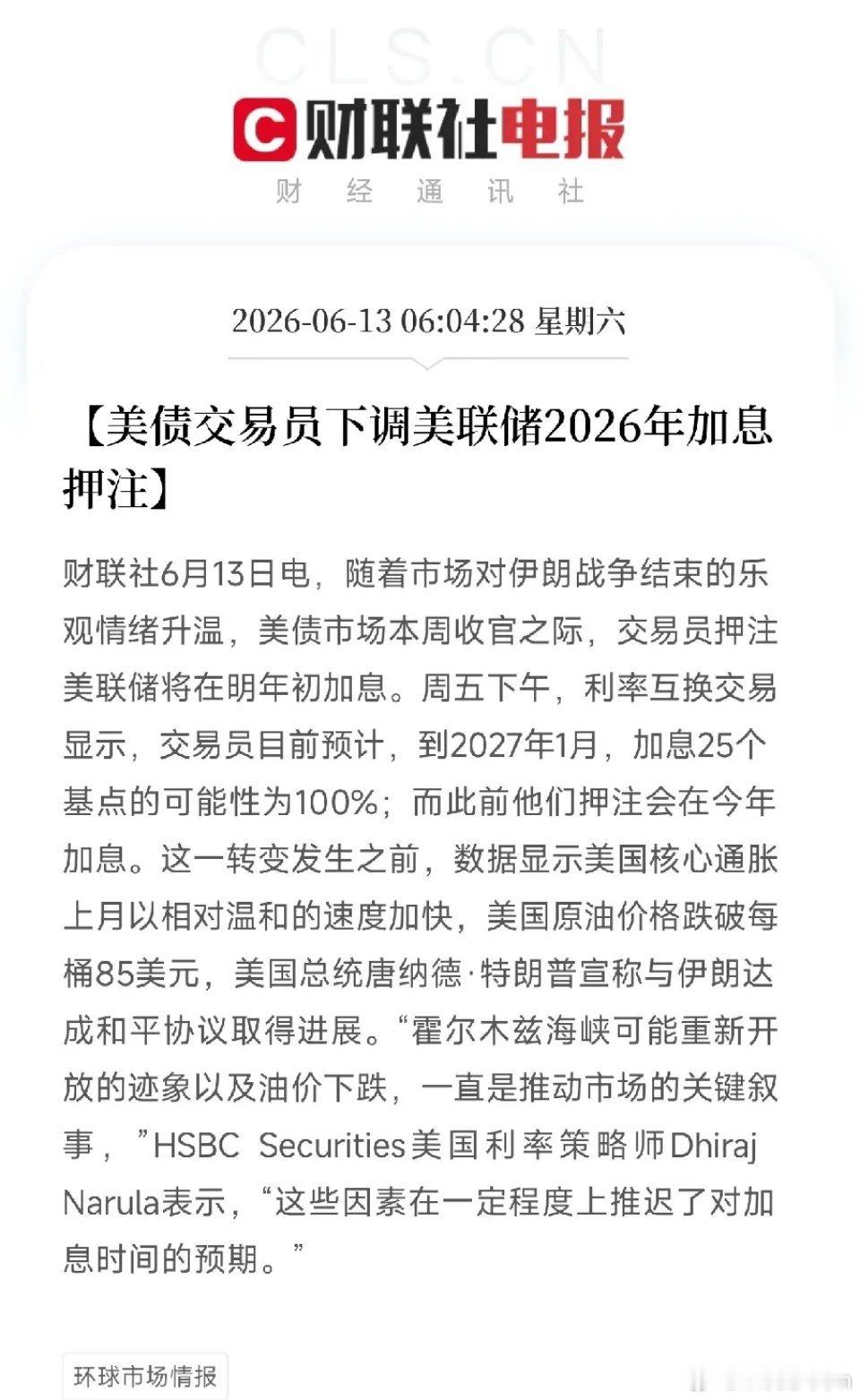

油价这几周跌了将近 20 美元,市场情绪一片轻松,好像大家都觉得,只要美伊谈判签了协议,那条海峡就会恢复原状,石油哗哗地流出来,一切都好了。

这个逻辑,听上去顺,但有个地方不对劲。

汇丰银行那边的分析师团队最近发了一份报告,把问题提得很准:现在讨论的方向错了。市场一直在问 "海峡什么时候重开",但真正应该问的,是 "重开之后会是什么状态"。

这两个问题,答案可能差了十万八千里。

事情是这样的。

今年 5 月,伊朗宣布成立了一个叫 "波斯湾海峡管理局" 的机构,名字起得很正式,意思也很明白:这条水道,我要管。

美国财政部随即在 5 月 28 日对这个机构实施制裁,而且制裁条款写得很绝:即便你没付钱,只要跟伊朗达成了所谓 "安全通行协议",就算违规。

这就形成了一个让所有航运公司都头疼的死局。

不交钱,通行有风险;交了钱,船东担心被美国盯上。两条路都不好走,于是市场自己摸索出了第三条路:悄悄走,能过就过,过了就过了。

5 月份,沙特阿美和阿联酋国家石油公司的油轮通过了,两艘驶往日本的超大型油轮通过了,一家希腊航运公司甚至公开说,"如果付费能促进通行,我们宁愿付费"。

S&P Global 副主席耶金给这种状态起了个名字:灰色地带。既没完全关,也没完全开。

这才是问题的核心。

如果海峡长期维持在这种 "被管理" 的状态,流量只能恢复到战前的 40%到 60%,那缺口就不是短期现象,而是一直压到 2027 年。汇丰的测算说,只要恢复比例不到 60%,油价就得维持在三位数,靠高价来持续压制需求、让市场慢慢再平衡。

有人可能说,管道不是可以绕吗?

确实,沙特那条东西管道产能 700 万桶/日,现在已经满负荷;阿联酋那边的管道也在加速扩建,目标是 2027 年把产能翻倍。

两条管道合计能扛住五六百万桶/日的分流。

但有一道坎过不去:管道只能走原油,成品油和 LNG 没有同等级别的替代方案。汽油、柴油、航空燃油,这些都需要专用设施,管道解决不了。

库存那边,市场上有声音说 "几周就见底了"。

国际能源署署长 5 月份说,再不改善 7 月或 8 月就进红色警戒区;埃克森美孚的高管拍着胸脯说 "两三周内就到"。但汇丰的测算不这么看,按美国现有消耗速度,商业原油库存触底大概在 2026 年 10 月,全球整体则要到年底。真正的压力点,是今年四季度,而不是下个月。

需求端目前的反应也比较温和。

美国的汽油柴油需求同比基本持平,欧洲只是略有下降,真正受冲击的是南亚和东南亚,以及中东本地。Vitol 估计当前需求损失在 400 到 500 万桶/日,比国际能源署估计的高不少,但离 "彻底压垮需求" 还差得远。

所以现在的局面,用一句话概括就是:市场在押注一个最好的结局,但现实可能给出的,是一个将就能过的结局。

谈判谈成了,协议签了,但海峡不会立刻变回以前的样子。伊朗花了几个月建立起来的这套管理框架,不会因为一纸协议就消失。流量恢复需要时间,管道扩建需要时间,需求破坏也需要时间去消化。

这中间的每一段时间差,都是油价承压的理由。

油市最怕的,历来不是极端情况,而是这种悬而未决、说好没好说坏没坏的中间状态,偏偏还能持续好几年。