中国与全球新能源汽车核心财务与市场数据对比研究(基于2025年完整财年)

引言在当前全球新能源汽车(NEV)市场的竞争格局中,销量、单车均价、特定细分市场占有率以及整车利润率,是衡量企业乃至整个国家汽车工业核心竞争力的四大关键维度。长久以来,市场习惯于用“总销量”作为单一指标来评估企业的强弱。然而,当引入“20万元以上纯电单一变量”以及“全口径总利润”进行多维解构后,中国新能源汽车行业与全球龙头特斯拉(Tesla)之间,呈现出了一种极为复杂的“非对称竞争”生态。

---

一、 总销量对比:规模化效应下的绝对领先与相对错位

从宏观产销规模来看,中国本土新能源汽车巨头比亚迪(BYD)与全球纯电先驱特斯拉在交付总量上呈现出不同的量级表现。

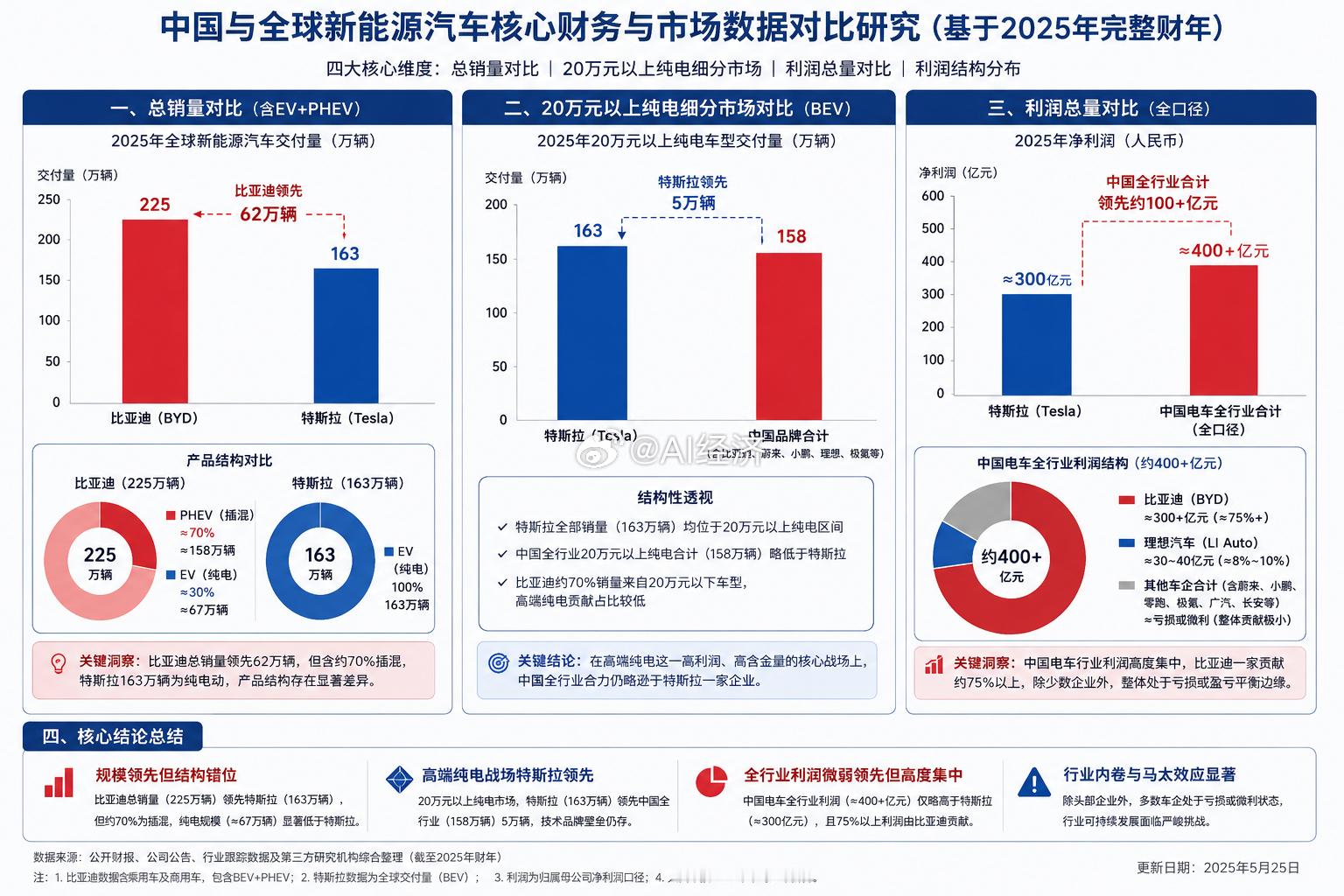

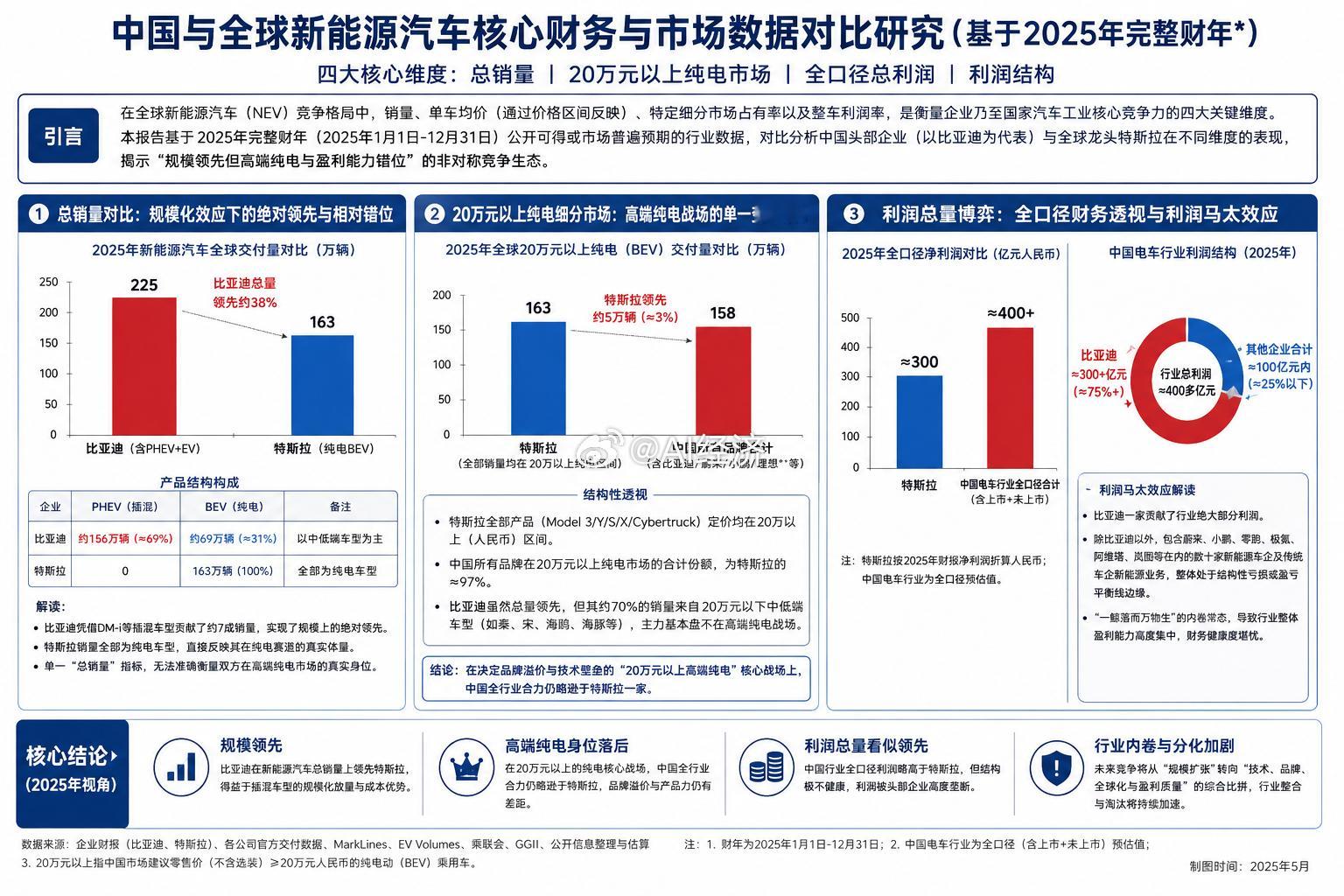

* **数据表现:** 在全球新能源汽车交付榜单中,比亚迪以全年 **225万辆** 的交付成绩(包含插电式混合动力 DM 系列与 EV 纯电系列),在总量上超越了特斯拉的 **163万辆**。* **规模化局限:** 这一“遥遥领先”的总销量背后存在产品结构的显著差异。特斯拉 163万辆 的交付数据均为纯电动(BEV)车型,而比亚迪的总交付量中,插电式混合动力(PHEV)占据了极高的比例。这种产品构成上的错位,使得单一的总量对比无法完全映射两者在纯电赛道上的真实技术与市场身位。

---

二、 20万元以上纯电细分市场:高端纯电战场的单一变量解构

为了剔除中低端车型对品牌含金量的稀释,引入“20万元人民币以上、纯电动(BEV)”这一决定高端汽车市场生死线的单一变量进行横向对比,市场格局发生剧烈反转。

* **数据表现:** 特斯拉在 20万元以上高端纯电市场的全球交付量为 **163万辆**(即其全部销量均位于该高端纯电价格区间内)。相比之下,将中国所有国产汽车品牌(含比亚迪、蔚来、小鹏、理想、极氪等)在 20万元以上高端纯电车型的销售量进行加总,全行业总计交付仅为 **158万辆**。* **结构性透视:** 在总销量上大放异彩的比亚迪,其产品线中约有 **70%** 的销量是由 20万元以下的中低端车型(如秦、宋、海鸥、海豚等系列)所贡献。这意味着,尽管中国新能源汽车在全谱系和全品类上实现了对全球市场的覆盖,但在“20万元以上高端纯电”这一高利润、高含金量的核心战场上,中国全行业的合力依然略逊于特斯拉一家企业的表现。

---

三、 利润总量博弈:特斯拉与中国电车全行业(全口径)的财务透视

销量决定市场份额,而利润决定生存与研发的可持续性。将特斯拉与中国整个电车行业(全口径,含所有上市与未上市的造车新势力及传统车企新能源部门)的净利润进行对比,揭示了行业繁荣背后的财务隐忧。

* **数据表现:** 特斯拉全年实现净利润折合人民币约 **300亿元** 左右。而中国整个新能源汽车行业全口径下的总利润之和约为 **400多亿元**。* **利润马太效应:** 在中国电车全行业 400多亿元 的总利润中,仅比亚迪一家就斩获了 **300多亿元** 的份额(与其庞大的规模和垂直整合的供应链成本优势高度相关)。这意味着,除比亚迪以外的中国其余数十家新能源车企及传统品牌的电车业务,在剔除少数实现阶段性盈利的企业(如理想汽车)后,整体处于结构性亏损或挣扎在盈亏平衡线边缘的状态。“一鲸落而万物生”的内卷常态,使得全行业的整体盈利能力呈现出高度集中的畸形分布。中国不需要也不可能复制SpaceX