又新低!2026,白酒为啥持续深不见底?

最近白酒板块连续下探,2026年以来,白酒板块继续承压。以部分行情软件中的白酒概念板块为例,6月4日收于1941.48点。曾经的A股热门资产为何迟迟未能走出调整,成为不少投资者关注的问题。

2025年公务接待规定进一步明确“工作餐不上酒”,强化了市场对政商务宴请收缩的预期。不过,政策只是影响因素之一,白酒板块下行还与需求放缓、库存高企、价格倒挂和过去估值偏高有关。

曾经支撑高端白酒高估值、高销量的政务消费,直接归零。很多人误以为禁酒令只是限制公务员喝酒,实则低估了它的威力。

中国白酒三大消费市场 —— 政务、商务、大众,均遭受重创。首当其冲的是政务消费市场,从不足 5% 彻底清零。

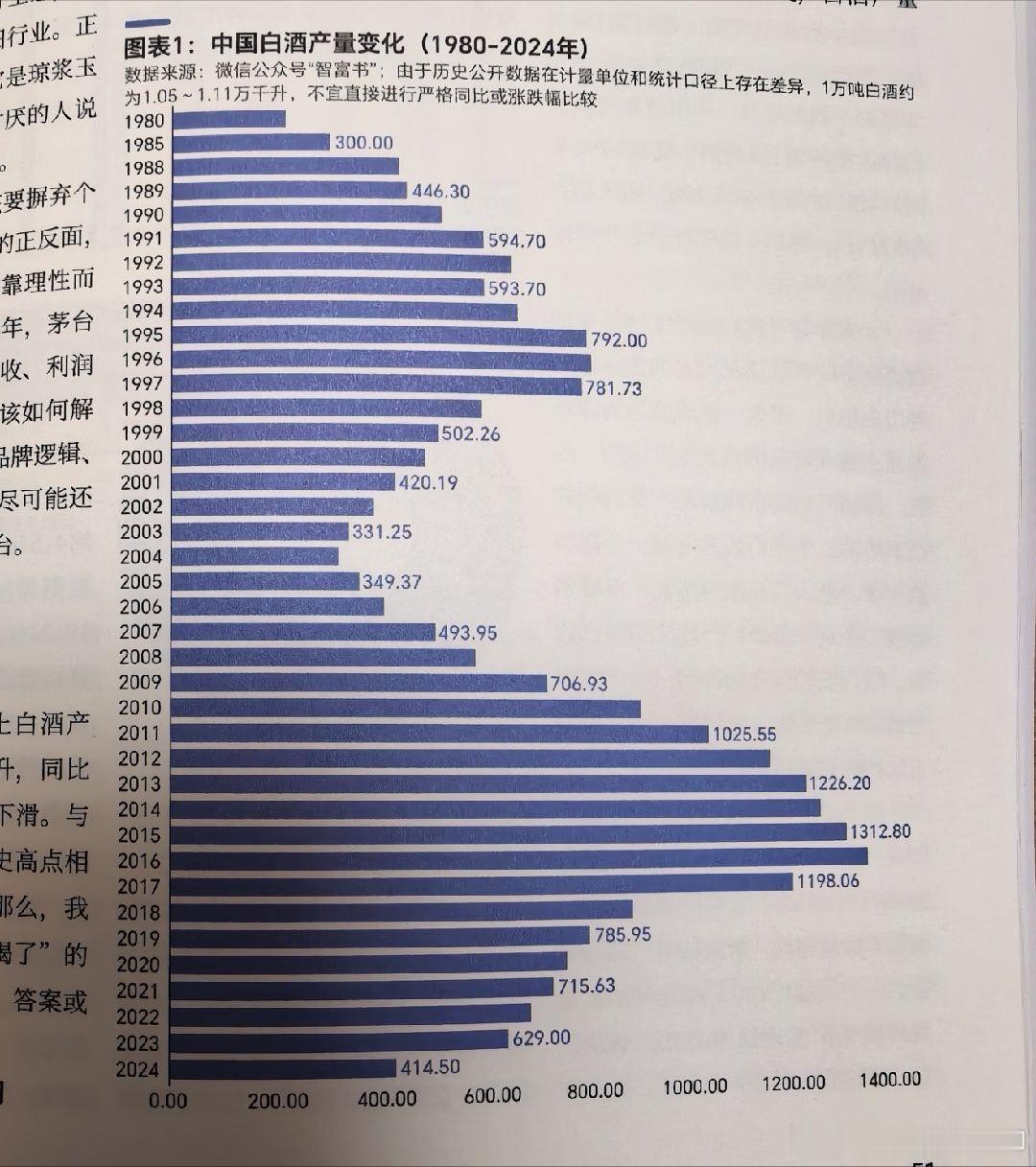

部分行业研究显示,2012年前后,政务需求一度约占高端白酒需求的40%。需要注意,这一比例针对的是高端白酒消费结构,并不是整个白酒市场。经过多年整治,2024 年这一占比已降至不足 5%,新禁酒令的目标是彻底清零剩余部分。

波及范围更广的是商务消费,近乎被砍半。商务消费占白酒市场 40%,是高端白酒的基石。

公务纪律收紧可能通过示范效应影响部分商务宴请,但不同地区、不同行业和不同所有制企业的消费习惯差异很大。最终倒逼的是大众消费心态逆转。

禁酒令不仅管住了饮酒行为,更扭转了社会消费导向。

大众消费从追求面子转向务实性价比,原本占市场 55% 的大众消费市场,价格带持续下移,2025年上半年的行业调研显示,100—300元是畅销占比最高的单一价格带,300—500元紧随其后;价格倒挂最严重的主要是800—1500元和500—800元价格带。不同品牌和区域表现分化,不能笼统断言所有高端白酒销量都出现暴跌。三重冲击叠加之下,白酒行业进入寒冬。

按照部分券商对重点上市酒企的整体法统计,2025年第四季度板块归母净利润同比下降约45.5%,报表压力集中释放。这里指的是特定上市公司样本,并不等同于全国所有白酒企业。更关键的是,本轮调整可能压低白酒行业中期增长速度,宴请依赖度较高的中高端产品受到的影响尤其明显。不过,需求和利润最终下降多少,仍取决于经济环境、库存消化、价格体系和企业改革,不能提前认定为永久下降。

本轮白酒调整比 2012 年那波更艰难。2012 年调整后,商务和大宗消费补上了政务消费的缺口,但现在这条路走不通了。

当前高端白酒的核心消费人群本就有限,95 后、00 后普遍反感传统酒桌文化,根本不愿喝白酒,未来消费群体出现断层。库存积压更是形成恶性循环。

白酒行业确实存在渠道库存偏高和终端动销偏弱的问题。相关研究显示,A股白酒上市公司的平均财务存货周转天数约为900天,但这一指标包括基酒、在产品、原材料和成品酒,不能全部理解为经销商仓库中的待售商品。

高库存迫使酒厂降价甩卖,价格越卖越低,陷入无解的死循环。叠加当前宏观经济环境低迷,消费者捂紧钱袋子,高端白酒作为非刚需消费,更是被优先削减。

白酒行业全面复苏仍需要需求改善和渠道去库存配合,短期不确定性依然较大。不过,2026年一季度上市酒企营收和利润降幅已明显收窄,部分高端酒企率先企稳,因此也不能断言短期完全没有修复可能。短期内行业拐点仍需更多数据确认。投资者应重点观察渠道库存、批发价格、合同负债、经营现金流和终端动销,而不是仅凭股价下跌判断机会已经出现。

白酒行业仍处于库存消化、价格调整和企业分化阶段。即使行业逐步企稳,也不意味着所有酒企都会同步恢复,最终仍要看品牌竞争力、现金流、渠道质量和估值水平。