从财务分析到经营分析:让数据跳出报表,解决真问题

很多企业都有这样的尴尬:财务部门捧着报表细数数据变动,业务团队却一头雾水,直言“别说账语”。看似详实的分析最终沦为数字的自我循环——除了解释数据涨跌,既没触达业务痛点,也没推动问题解决。当财务分析停留在“结果解读”,数据就只是纸面数字;唯有走向穿透业务的经营分析,才能真正填平业财之间的鸿沟。

财务分析与经营分析,看似相近实则内核迥异。财务分析的核心是“结果复盘”,围绕报表指标解释利润、营收、现金流的变动,回答“发生了什么”,视角停留在财务结果本身;经营分析的核心是“过程穿透”,向下拆解到运营、产品、客户、组织的各个环节,回答“为什么发生”“该怎么解决”,视角锚定真实业务经营。前者是事后的数字总结,后者是全链路的价值诊断,这一字之差,正是分析价值的分水岭。

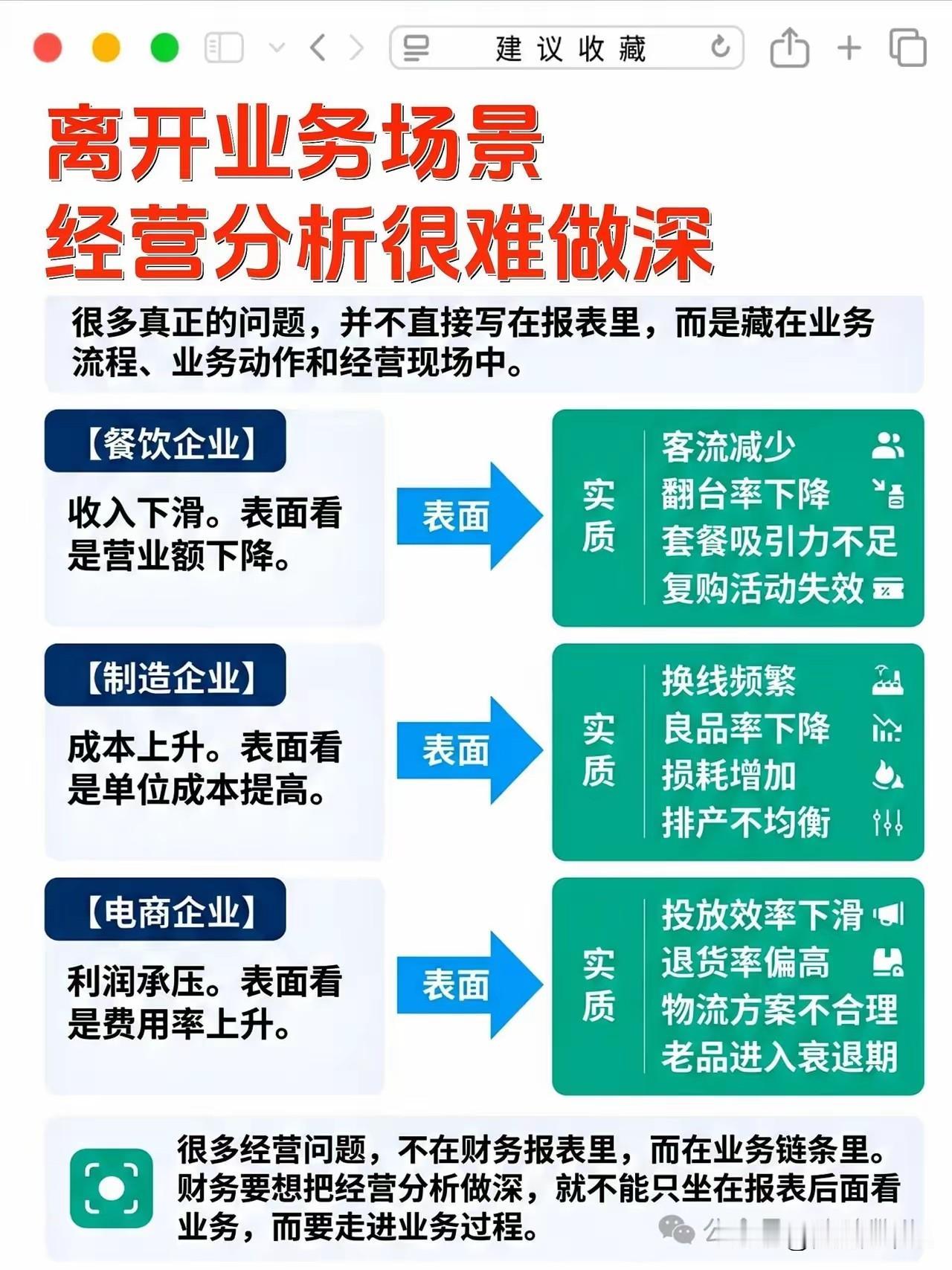

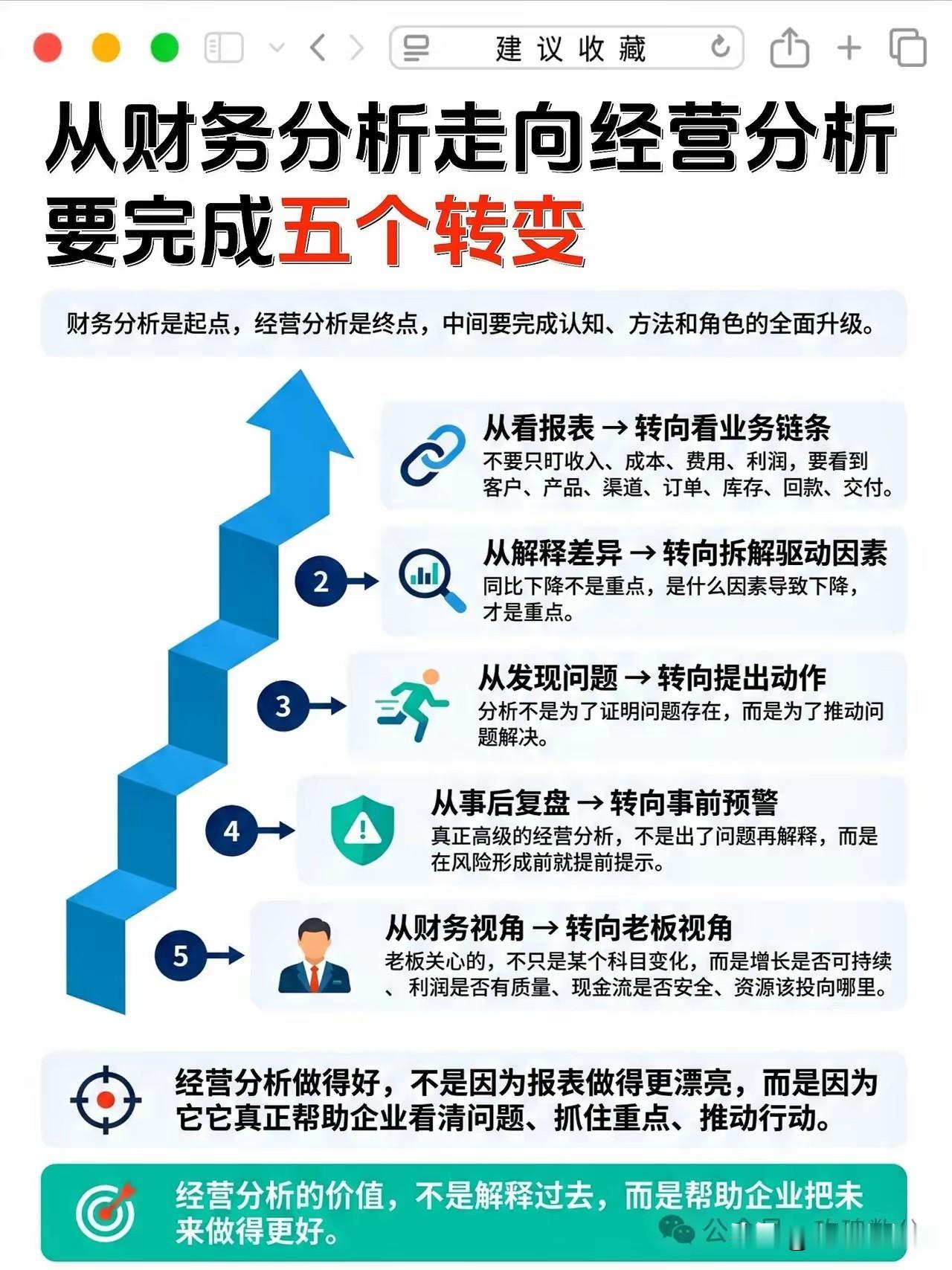

从财务分析走向经营分析,首先要跳出指标解释,穿透业务本质。很多财务分析止步于“毛利率下降2%”“费用率超预算3%”的表层描述,却没往下深挖:毛利率下滑是哪款产品拖了后腿?是原材料涨价、定价偏低,还是促销折扣失控?费用超标是哪个部门、哪类支出造成的?是必要的市场投入,还是低效的内部损耗?经营分析就是要把财务数据还原成业务动作,从报表数字一路追溯到产品设计、供应链、销售渠道、客户分层的真实环节,让数据不再抽象空洞。

其次要转换话语体系,和业务同频对话。财务分析最大的壁垒,是满篇专业术语的“账语”。对业务团队而言,他们不需要“应收账款周转天数”的定义,而是需要知道哪些客户回款慢、会不会影响现金流、该如何跟进催收。好的经营分析,会把财务语言翻译成业务语言:不说“库存周转率降低”,而说“某品类备货超出销量30%,占用资金超百万,建议下调下月采购量并启动清库存活动”。只有站在业务痛点上说话,分析才会被听见、被认同。

最终要以行动为终点,推动管理落地。财务分析的终点是一份报告,经营分析的终点是一系列动作。真正的经营分析,从来不是抛出问题就结束,而是同步给出可落地的优化方向,联动对应部门形成行动闭环。发现人效偏低,就要对应到岗位配置、考核机制的调整建议;发现产品线持续亏损,就要联动业务评估优化、转型或关停。分析的价值,最终要靠管理行动来兑现。

看懂报表是基础,看穿业务才是本事。从财务分析走向经营分析,本质是从“记录价值”走向“创造价值”。当数据跳出纸面、穿透业务、对接行动,财务才能真正成为经营伙伴,让每一份分析都解决真实问题,支撑企业稳健前行。