铜箔VS覆铜板一、二者关系

上下游产业链,铜箔是覆铜板(CCL)核心原材料,CCL压制后用作PCB基板。

二、全球产能与自主可控

1. 铜箔:国内产能全球占80%–85%,产量超70%,中低端自给充足;HVLP高端电子铜箔进口依赖70%,日台企业主导。

2. 覆铜板:国内产量全球70%–73%,建滔全球第一、生益第二。

3. 总结:中低端成本产能占优,高端树脂、超薄玻纤布、高端铜箔设备、配方仍受制海外。

三、涨价逻辑(2026)

铜箔

LME铜价高位;AI拉动HVLP高端铜箔紧俏;4.5μm锂电超薄铜箔供给不足,加工费上调1500–2000元/吨。

覆铜板

铜箔、高端电子布、PPE树脂三重原料涨价;AI+车载需求爆发,新产能建设周期18–36个月;龙头建滔四轮提价累计涨幅超40%。

整体格局:低端过剩、高端紧缺,高端产品持续紧平衡。

四、国内10家核心企业

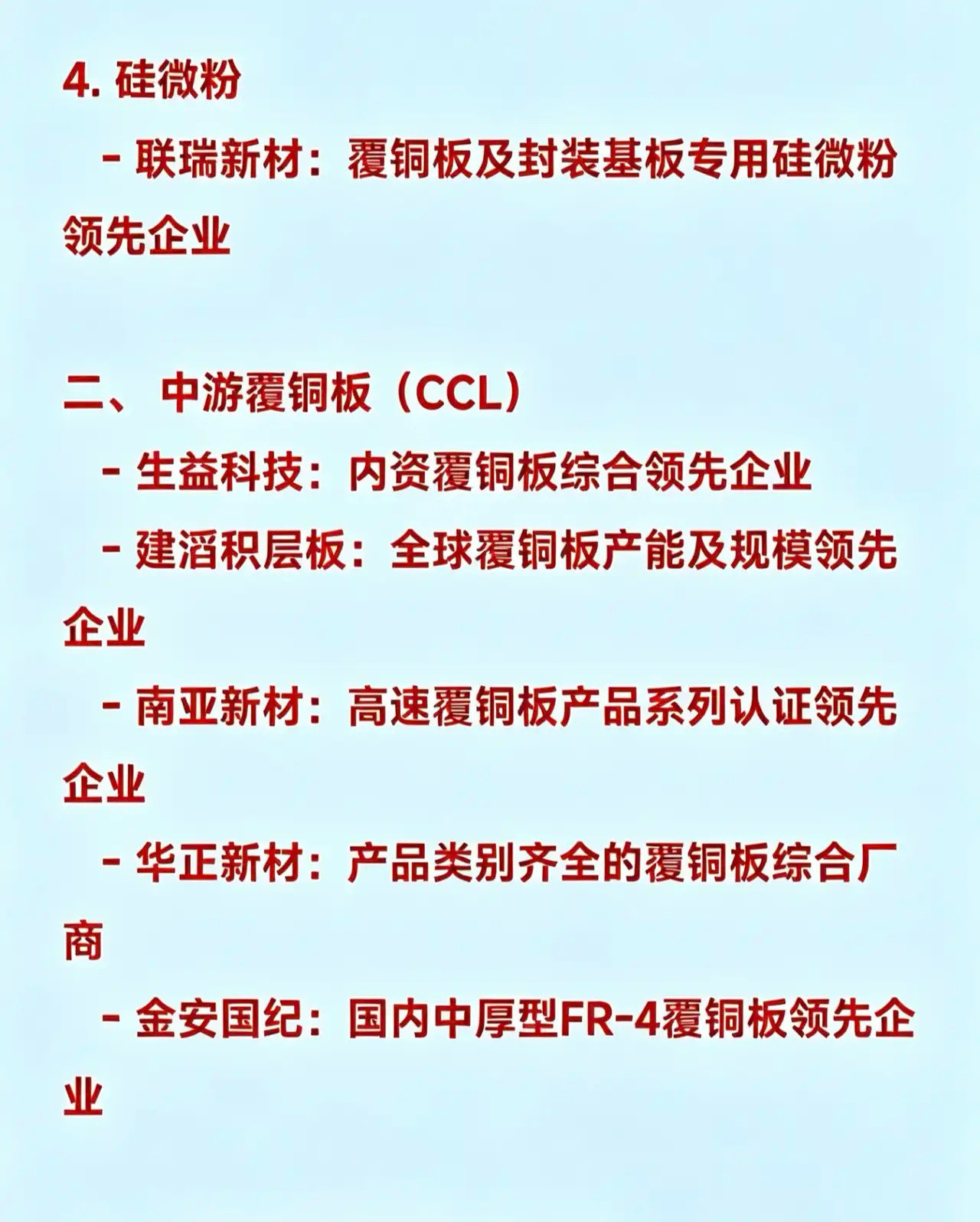

覆铜板板块

1. 生益科技:内资CCL龙头,M7–M9获英伟达认证,全球市占第二

2. 建滔积层板:全球CCL龙头,行业调价标杆,定价权强

3. 南亚新材:高频高速板龙头,英伟达认证落地

4. 华正新材:板材一体化布局,高端板批量供货

5. 金安国纪:中低端CCL主力,成本控制优异

6. 中英科技:PTFE高频板细分龙头,国内市占30%+

铜箔板块

7. 铜冠铜箔:HVLP全谱系量产,内资高端电子铜箔龙头

8. 德福科技:铜箔总产能国内第一,海外技术加持高端迭代

9. 诺德股份:全球锂电铜箔龙头,切入高端电子箔供应链

10. 嘉元科技:超薄锂电铜箔技术领先,同步布局HVLP送样

五、投资要点&风险

1. 受益标的:手握高端产能+认证+定价权的生益、建滔、铜冠铜箔、德福科技;盈利来自铜箔加工费修复、CCL成本转嫁超额涨价。

2. 风险:铜价大幅回落;海外高端产能加速扩产;AI资本开支下行拖累需求。

免责声明:内容仅做行业梳理,不构成投资建议。