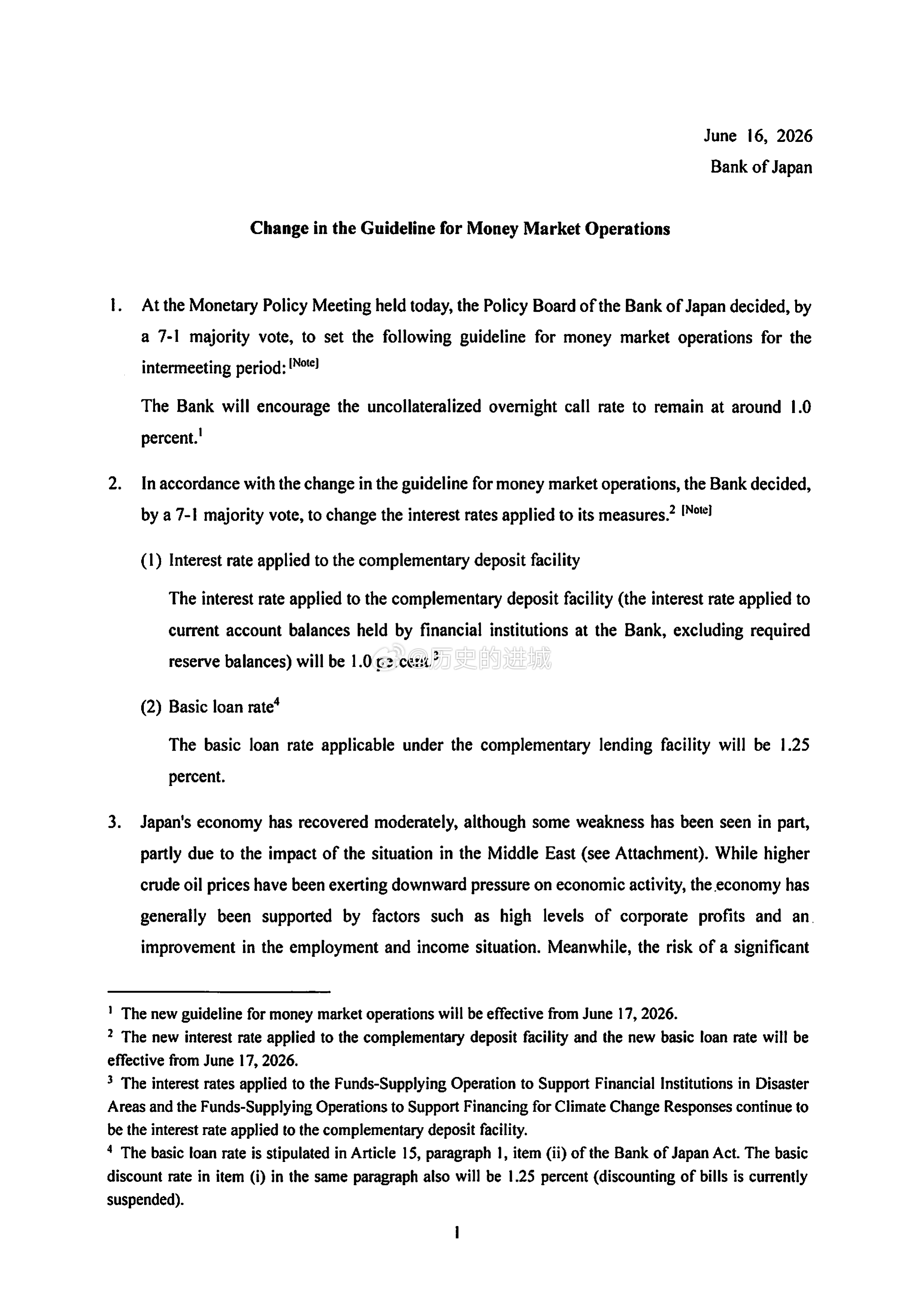

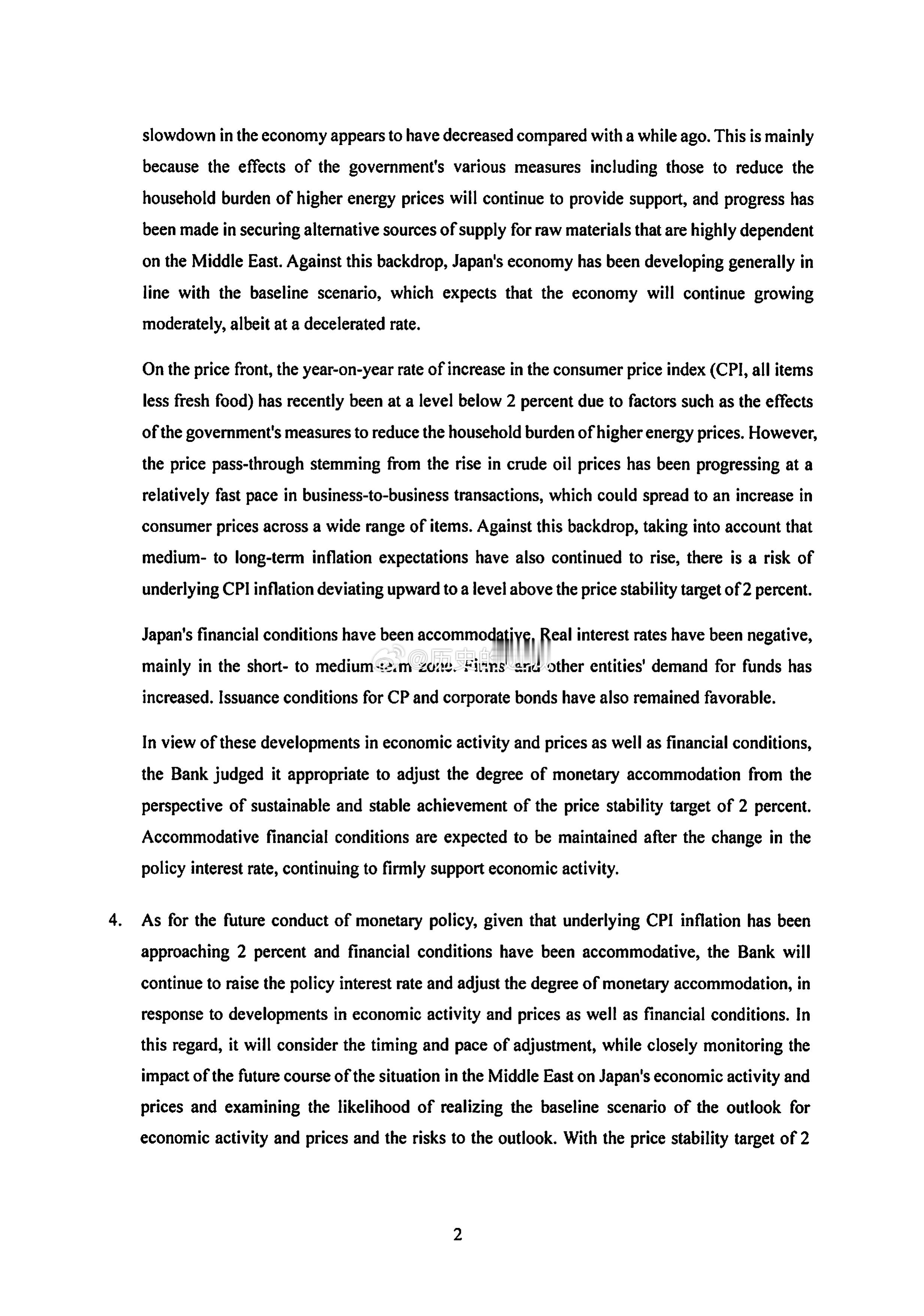

日本加息日本央行这次加息,表面上是日本央行正式进入1%利率时代,结束了超低利率惯性的最后一段。但同时也给缩表踩了刹车,2027年4月后月度购债维持在约 2 万亿日元,说明日本央行不想让长端利率无序上行。一方面日本央行承认通胀压力正在扩散,油价、汇率、工资上涨都在推高物价,所以短端利率必须继续正常化。但另一方面,它也清楚,日本债市承受不了太快退出。

所以这次政策组合很微妙:短端加息,长端维稳。日本货币政策已经进入新阶段:通胀目标不再只是口号,利率正常化会继续推进;但只要长端利率急升,日本央行仍会出手托住债市。预计未来:

第一,日元短期未必立刻大涨。加息已经被提前计价,美元兑日元仍在接近160的弱势区间附近,说明市场更关心后续加息速度,而不是单次 25bp。

第二,日本长债压力会被政策托住。停止继续缩减购债,相当于给市场一个稳定锚,防止财政融资成本和金融机构资产负债表同时承压。

第三,日本股市的逻辑会分化。银行、保险等利差受益板块相对占优;高负债、地产、内需消费和久期较长的成长股会承压;出口企业则取决于日元是否真正反转。