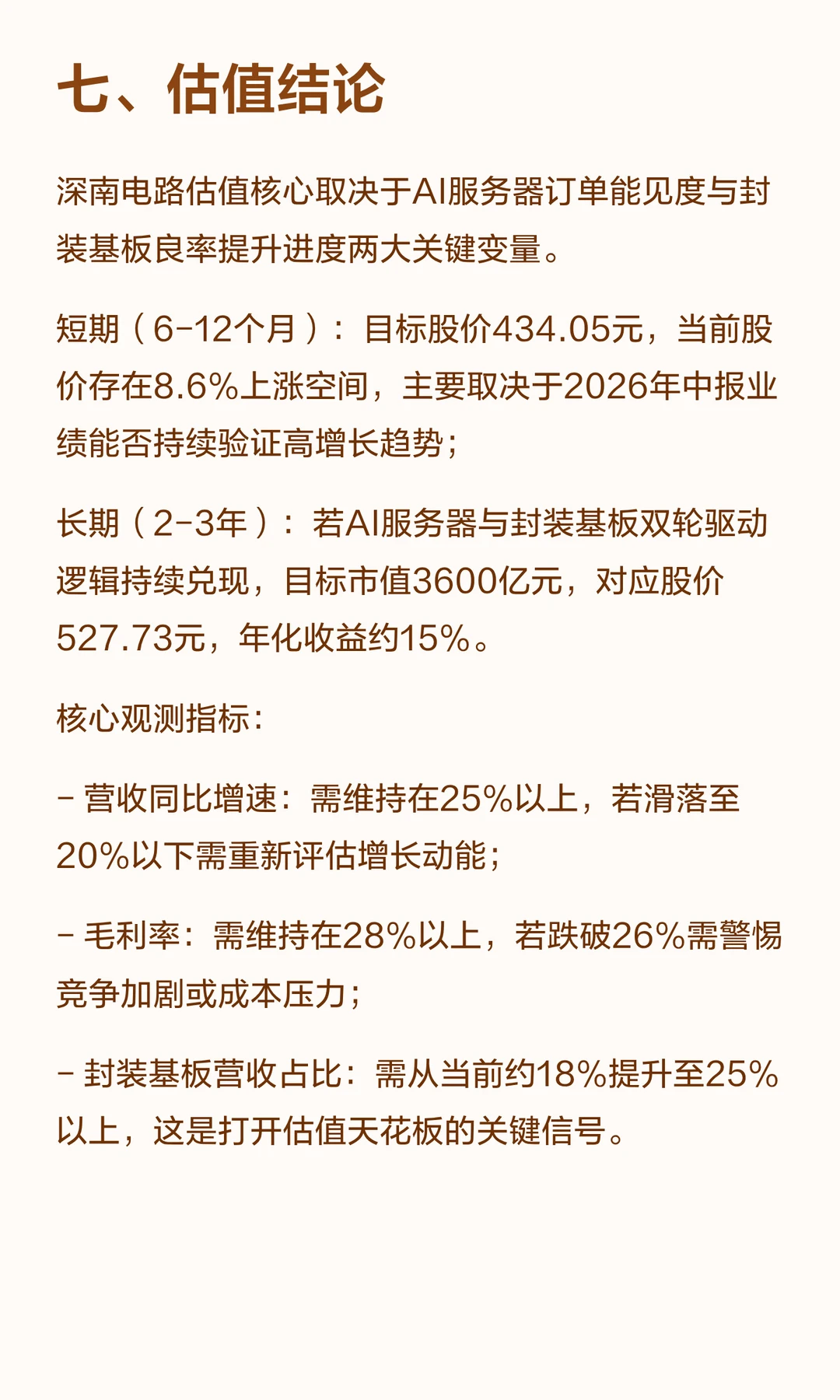

深南电路估值核心取决于AI服务器订单能见度与封装基板良率提升进度两大关键变量。

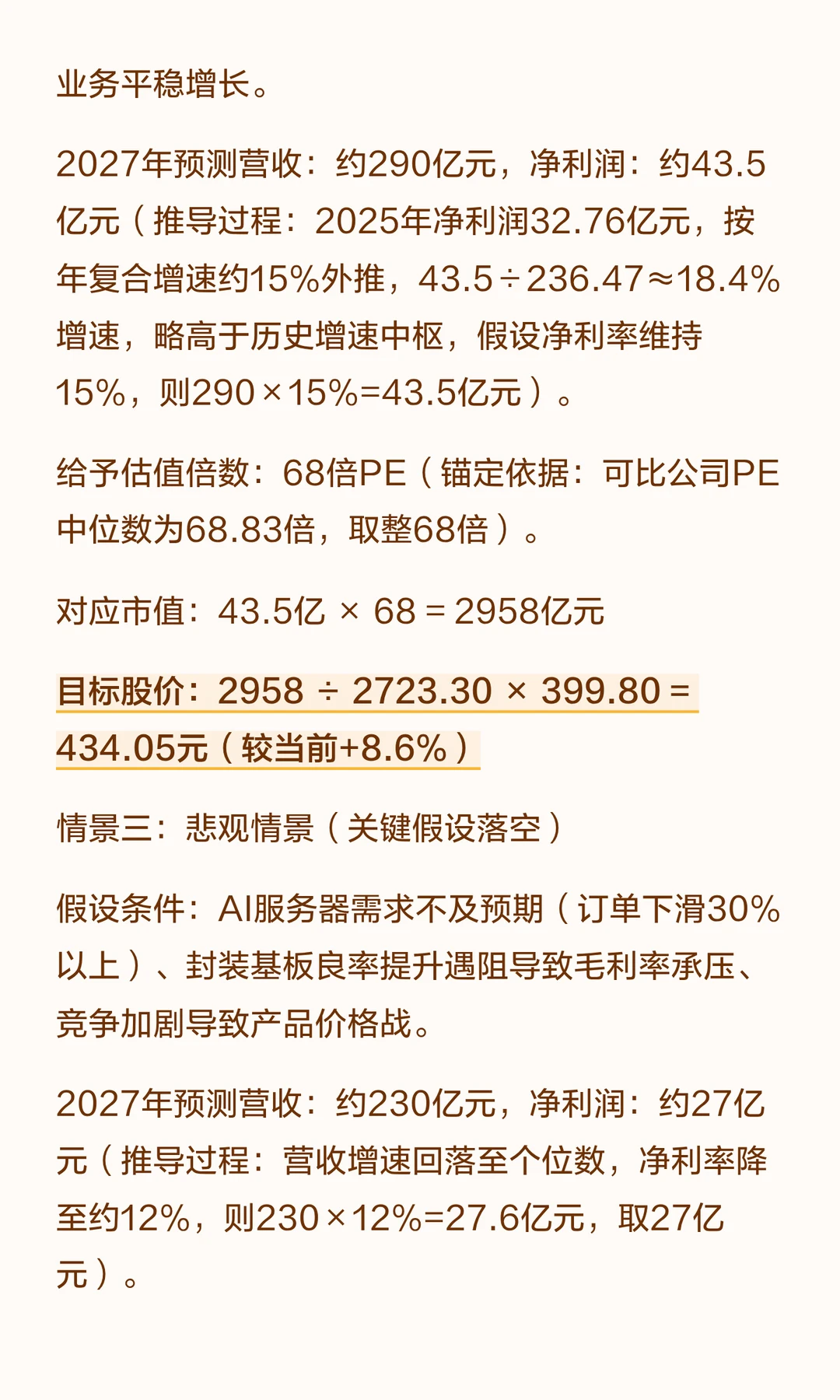

[一R]短期(6-12个月):目标股价434.05元,当前股价存在8.6%上涨空间,主要取决于2026年中报业绩能否持续验证高增长趋势;

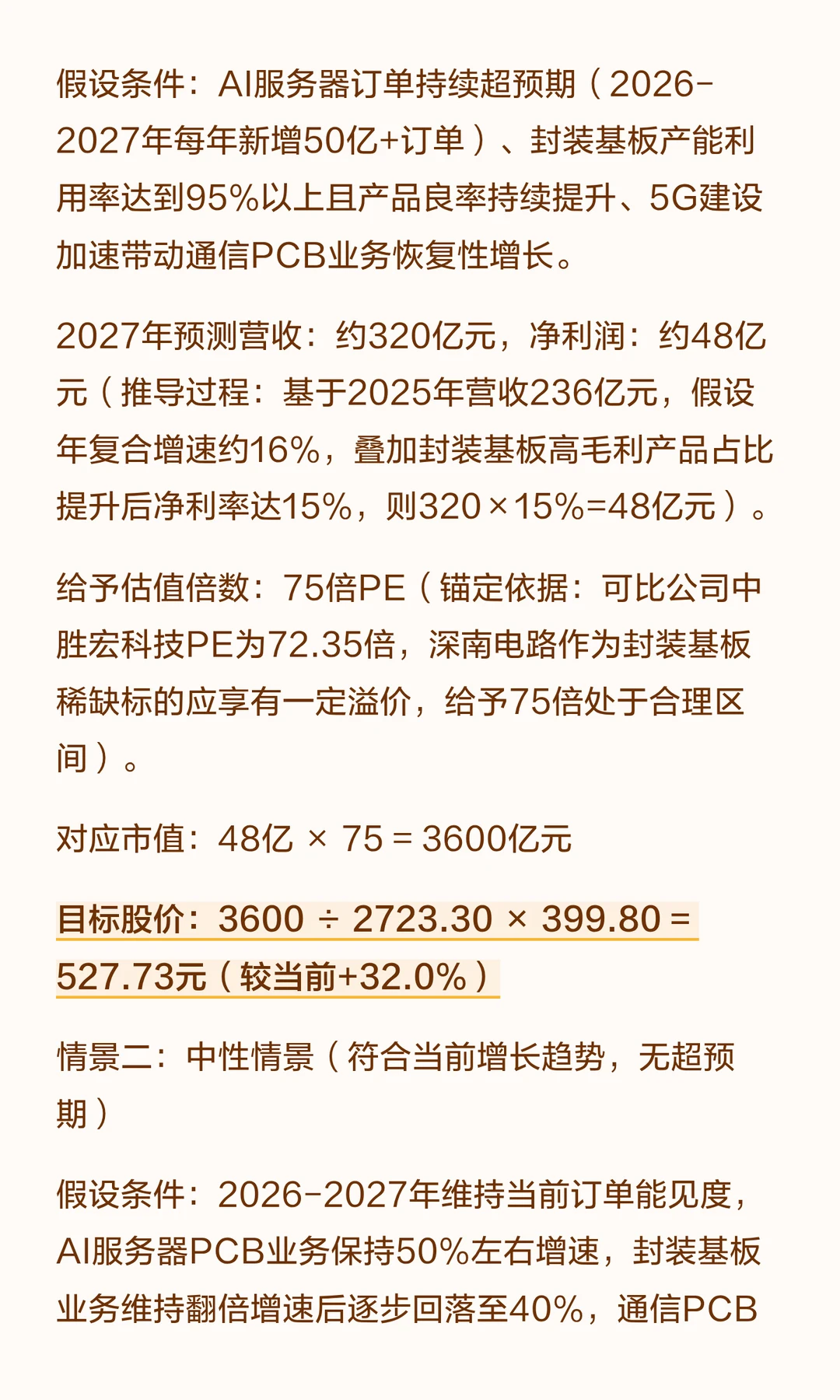

[二R]长期(2-3年):若AI服务器与封装基板双轮驱动逻辑持续兑现,目标市值3600亿元,对应股价527.73元,年化收益约15%。

核心观测指标:

- 营收同比增速:需维持在25%以上,若滑落至20%以下需重新评估增长动能;

- 毛利率:需维持在28%以上,若跌破26%需警惕竞争加剧或成本压力;

- 封装基板营收占比:需从当前约18%提升至25%以上,这是打开估值天花板的关键信号。

本报告仅供专业投资者参考,不构成买卖建议。估值倍数基于可比公司数据和合理假设,实际股价受多重因素影响,投资者需结合自身风险偏好独立判断。