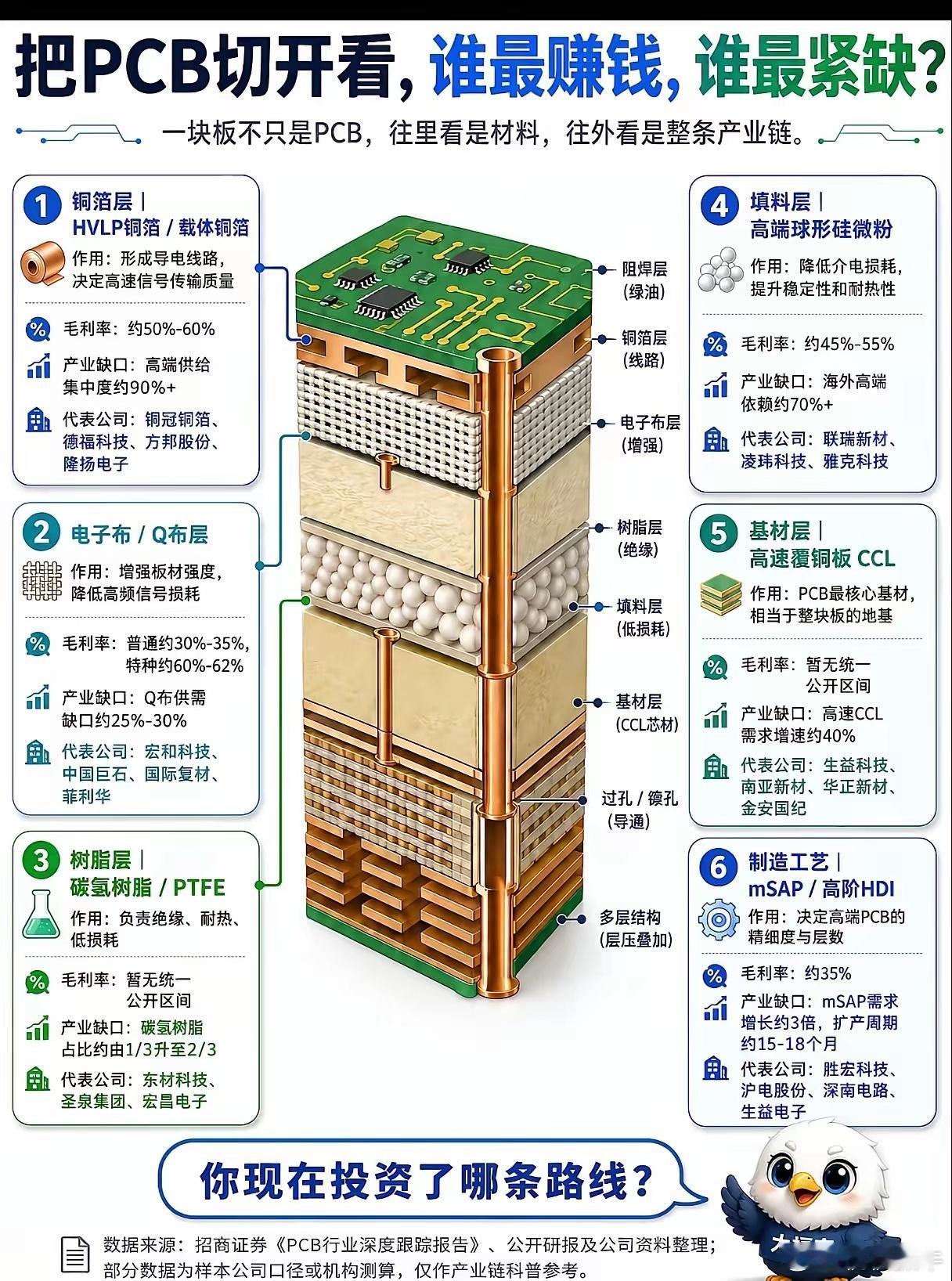

撕开PCB内部六层结构!AI算力浪潮下,谁赚得盆满钵满,谁又卡脖子缺到断供?AI算力爆发带火PCB赛道,不少股民跟风布局板厂,却忽略了一块电路板剖开后藏着的产业链真相。招商证券拆解PCB分层结构图,结合6月海外投行最新调研数据,彻底戳破行业分化现实:利润向上游材料集中,紧缺瓶颈全卡在高壁垒原材料,下游制造反而沦为赚辛苦钱的环节。一块高端AI服务器PCB拆解为六层核心结构,毛利率差距直接拉开盈利鸿沟。排在首位的HVLP高端铜箔,毛利率稳稳锁定50%-60%,是整条链盈利天花板。当前行业供给集中度超90%,海外大厂把持高端产能,2026年全球需求同比激增40%,扩产周期长达2年,缺口持续放大,加工费年内涨幅最高达50%,铜冠、德福等龙头手握长单议价权,吃到行业最丰厚红利。第二层特种电子布同样稀缺,普通电子布毛利率30%-35%,适配高速算力板的特种布直接飙升至60%-62%。目前Q布供需缺口维持25%-30%,高端低膨胀产能被日系垄断,新产线落地至少等待18个月,宏和科技、中国巨石等国产厂商的国产替代空间持续打开,越上游材料涨价弹性越强,完美印证花旗最新观点:产业链定价权顺着板材、玻纤布、铜箔逐级抬升。树脂层、球形硅微粉、高速CCL基材构成PCB底层根基。碳氢树脂是低损耗板材刚需,在高端CCL里占比从1/3提升至2/3;高端球形硅微粉毛利率45%-55%,海外高端原料依赖度超70%,M9/M10新一代高速板必须填充该材料,联瑞新材等企业订单排满全年;高速覆铜板CCL作为PCB地基,需求增速常年维持40%,英伟达Rubin平台单柜PCB价值暴涨233%,直接拉动生益科技、南亚新材等基材厂商量价齐升。反观下游mSAP高阶HDI制造工艺,行业毛利率仅35%左右,看似订单爆满,实则两头受原材料涨价挤压,扩产周期15-18个月,利润上限被牢牢锁死。不少散户扎堆PCB制造企业,却忽视上游材料壁垒更高、供需缺口更大、盈利持续性更强的核心逻辑。如今算力迭代倒逼PCB全面升级,低端板材产能过剩、价格战内卷,高端上游材料一货难求。铜箔、特种电子布、球形硅微粉、高速CCL四大环节兼具高毛利、强缺口、国产替代三重逻辑,才是本轮PCB行情真正的核心主线。看清六层结构的利润分配,才能避开下游制造内卷陷阱,抓住AI算力时代真正持续盈利的赛道。