日本央行这回开会,周二就要见分晓。

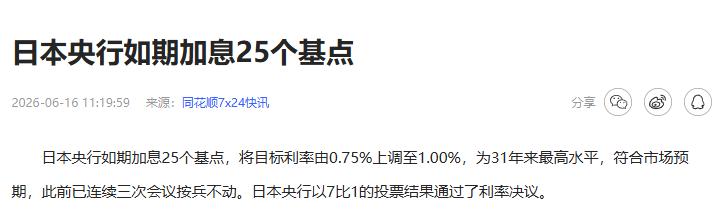

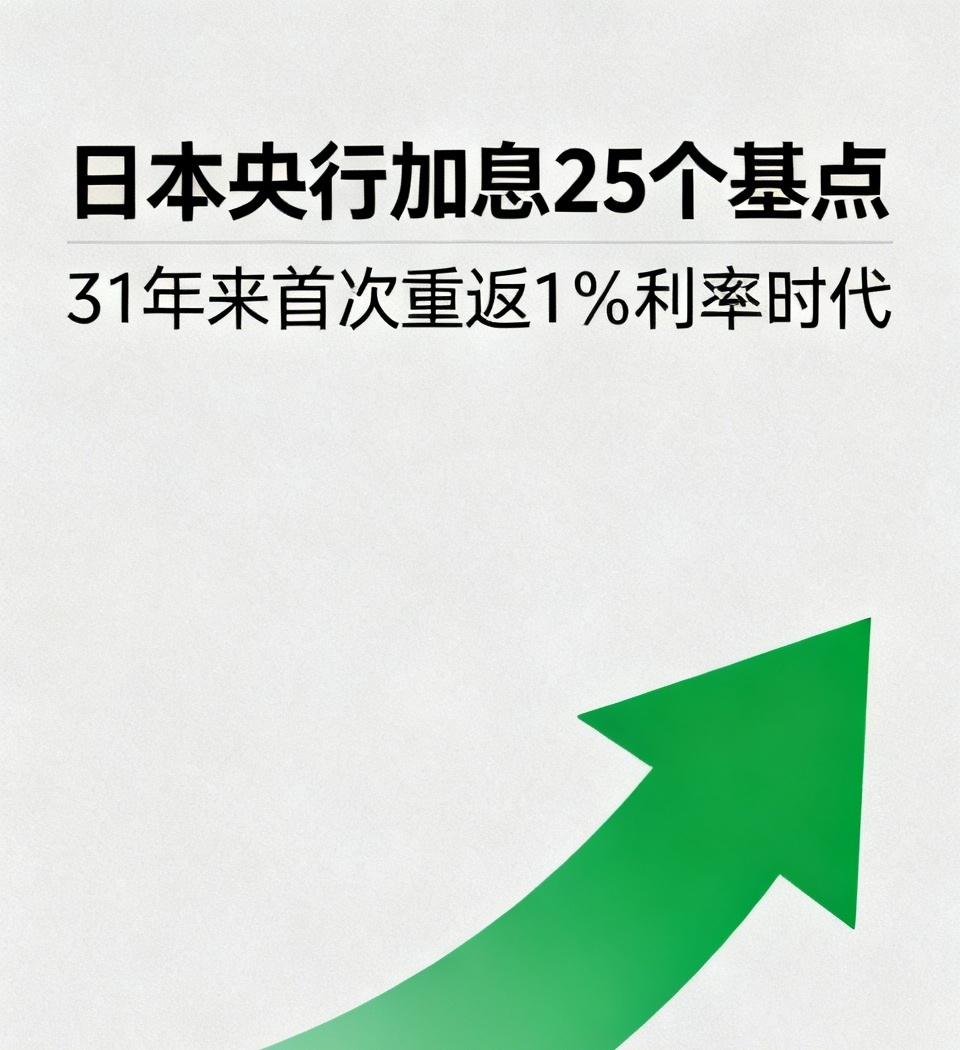

市场早就把答案摆好了,加息 25 个基点,利率升到 1%,日本人三十年没见过这数字,三十年。上一次日本利率在这个位置,还是 1995 年,那会儿大家还没手机,日本刚从泡沫破灭里喘着粗气往外爬。

所以这次加息,从数字上看是件大事,真的很大。

可问题就在这儿,太大的事,市场往往早就把你吃透了,你以为你在给惊喜,人家早就等着收货了。

市场对这次 25 个基点的预期,已经消化得干干净净,就像你提前三天知道了生日礼物是什么,拆开那一刻也笑得出来,但心里那股劲儿,总还是差点意思。

巴克莱和野村都在说同一件事,加息本身不重要,重要的是日本央行这回敢不敢说 "我还没完,后面还有"。

因为日元的问题,25 个基点解决不了。

美元兑日元现在还趴在 160 附近,美日利差摆在那,就算日本加到 1%,美国那边还是高出一大截,热钱就像水,往高处流,哦不对,是往收益高处流。

你这边加个 25,那边还是比你高出好几个档次,资金为什么不去美元资产?凭情怀?

所以真正决定日元命运的,是这次发布会上说的话,而不是那个加息决定。

野村把观测点拆得很清楚。

第一个,看实际利率的措辞。日本央行一直说实际利率 "处于显著低位",这句话要是还在,说明他们承认后续还得继续加,市场就会相信紧缩没完;要是悄悄改成 "仍处低位",少了那个 "显著",市场立刻就读懂了,这是鸽派信号,你们打算放慢脚步了。

两个字的差距,汇率可以差出几个点。

第二个,看票怎么投。

4 月以来,日本央行里已经有至少四个委员明显倾向于加息,田村、高田这几位,立场很鲜明。野村指出,要是有委员这回直接投票支持加息 50 个基点,那信号就很强了,市场会觉得,哦,原来你们是认真的,而且不想慢慢来。

相反,要是新委员 Asada 投了反对票,那就麻烦了,外界会开始猜,是不是政治上有什么压力在干扰货币政策?

第三个,发布会由谁主持。

正主植田和男生病住院了,换副行长内田临场救场。内田这个人,历史上的表态风格相对稳健,鹰派底色有,但克制,不太会把话说过头。

巴克莱的判断是,他大概率会维持对通胀上行风险的警惕立场,但除非他明确暗示下次会加快节奏,否则这场发布会对日元的提振效果,还是有限。

而且日本央行这回真的有理由担心通胀。

5 月进口价格同比涨了 25.5%,用日元算的,企业物价指数涨了 6.3%。

过去日本企业是很能忍的,成本上涨自己扛,挤利润,不转嫁消费者。但这两年不一样了,劳动力短缺、工资在涨,企业也开始往外推价格了。

这叫什么,叫通胀的 "传导机制" 被激活了,进口贵了,企业贵了,消费端也扛着涨。央行开始担心自己落后于形势,被通胀跑在前面,只能被动追。

巴克莱的判断是,这轮紧缩周期远没结束,10 月还要加,2027 年 4 月还要加,最终落到 1.5%。

当然,说是这么说。

中东局势还在那摆着,全球经济不确定性还在,野村也承认,央行这回大概率不会对下次加息时机作出明确承诺,最多也就是警告通胀上行风险,毕竟日本央行一向不喜欢把自己逼死在角落里。

日本财务大臣已经在那喊了,随时准备果断行动,这是在说汇率干预。160 这个位置,一旦突破继续往上,政府直接下场砸钱护盘的概率就会明显上升。

但汇率干预这东西,治标不治本,买时间可以,扭转趋势,靠的还是央行的货币政策。

所以这场会议,实际上是日本央行在对市场做一次表态,你到底是认真收紧,还是走走过场。

走过场,日元继续跌,下一关可能更难打。

认真来,25 个基点后面跟着明确的鹰派信号,市场才会重新相信,这艘船是往岸边开的,不是漂着的。

三十年第一次回到 1%,听起来很壮观。

但利率这东西,1%只是个数字,后面那句话,才是真正的心意。