以日为鉴:中日“后泡沫时代”宏观数据硬核对比与日本破局路径研究

分析中日两国在不同历史周期(日本1990—1995年 vs 中国2020—2025年)的宏观截面数据,可以清晰地看到两国在**资产价格去泡沫化初期**表现出的高度资产负债表共性。

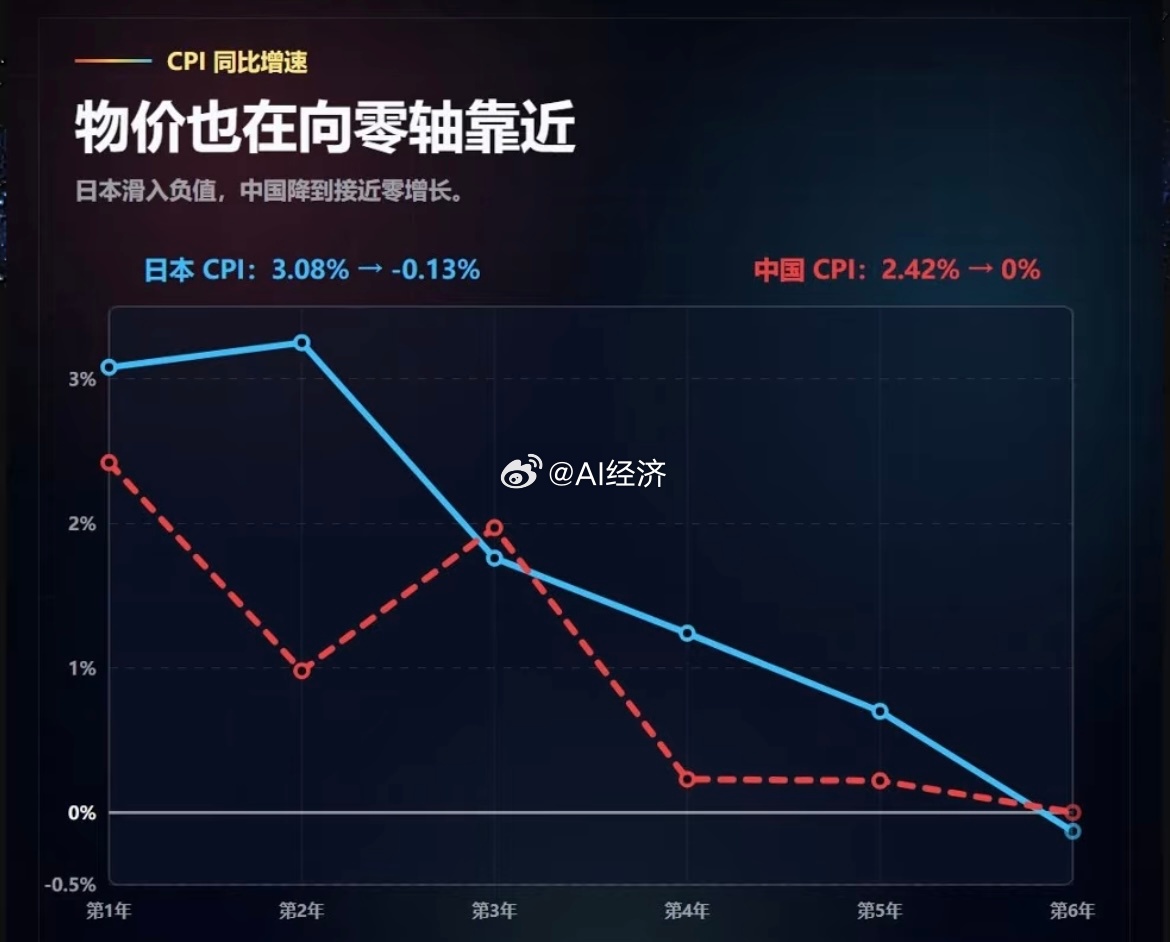

图片展示的三个核心维度(物价通缩、信贷降温、人口通缩)构成了经典的**“资产负债表衰退”**早期表征。

然而,由于两国的**人均财富基数、社会福利兜底水平以及外部地缘贸易环境**存在根本性差异,这意味着中国无法全盘照搬日本当年的非典型路线。以下将基于纯粹的宏观经济工程数据,对日本的应对策略、时间周期及两国底层差异进行全景式硬核解构。

---

一、 历史复盘:日本用了什么办法?经历了多长时间?

日本自1990年资产泡沫破裂后,经历了一个漫长且试错成本极高的“政策挤牙膏”阶段,其真正走出结构性通缩阴霾并实现名义 GDP 跨越,前后历时了约 **30年**(即通常所说的“失去的三十年”)。

1. 日本在不同阶段采取的核心宏观手段日本政府和日本银行(BOJ)的应对策略经历了从“迟钝滞后”到“终极药方”的三个演进阶段:

* **阶段A:危机初期的政策误判与迟滞(1990—1997年)** 在泡沫破裂初期(即对应图片中的第1-6年),日本官方严重低估了商业银行坏账的系统性风险,未及时向金融机构注资。由于担心引发道德风险,大藏省(现财务省)行动迟缓,导致大批大型金融机构(如山一证券、北海道拓殖银行)在1997年集中爆发破产危机。* **阶段B:财政大基建与零利率时代(1998—2012年)** 1999年,日本银行在全球率先将基准利率降至 **0%**,开启了零利率时代。为了弥补民间部门由于“资产负债表衰退”(企业不借钱投资,全力存钱还债)导致的总需求坍塌,日本政府连续20年发行大量国债,开展大规模公共基础设施建设(公共事业投资),强行为宏观经济总需求“接盘兜底”。* **阶段C:量化宽松(QE)与“安倍经济学”的终极药方(2013—2024年)** 2013年黑田东彦执掌日本银行后,配合“安倍经济学(Abenomics)”的三支箭,开启了史无前例的**超宽松货币政策(QQE,质化量化宽松)和 YCC(收益率曲线控制)**。中央银行不仅无限量购买国债,甚至亲自下场购买股票 ETF(成为日股最大股东)和房地产信托(J-REITs),强行向市场注入基础货币,直至2024年日本核心 CPI 稳定在 2% 以上,日本才正式宣布告别负利率,基本走出通缩陷阱。

2. 关键经验总结日本能够维持“三十年不垮”并最终企稳,工程学上的核心秘密在于:**中央政府通过大规模举债(政府加杠杆),承接了民间(居民与企业)去杠杆带来的通缩黑洞**。这虽然导致日本政府债务占 GDP 比重飙升至全球最高的 260% 级别,但也确保了社会秩序在漫长的衰退中没有发生断裂式崩盘。

---

二、 底层差异对标:中日“后泡沫时代”的非对称参数对比

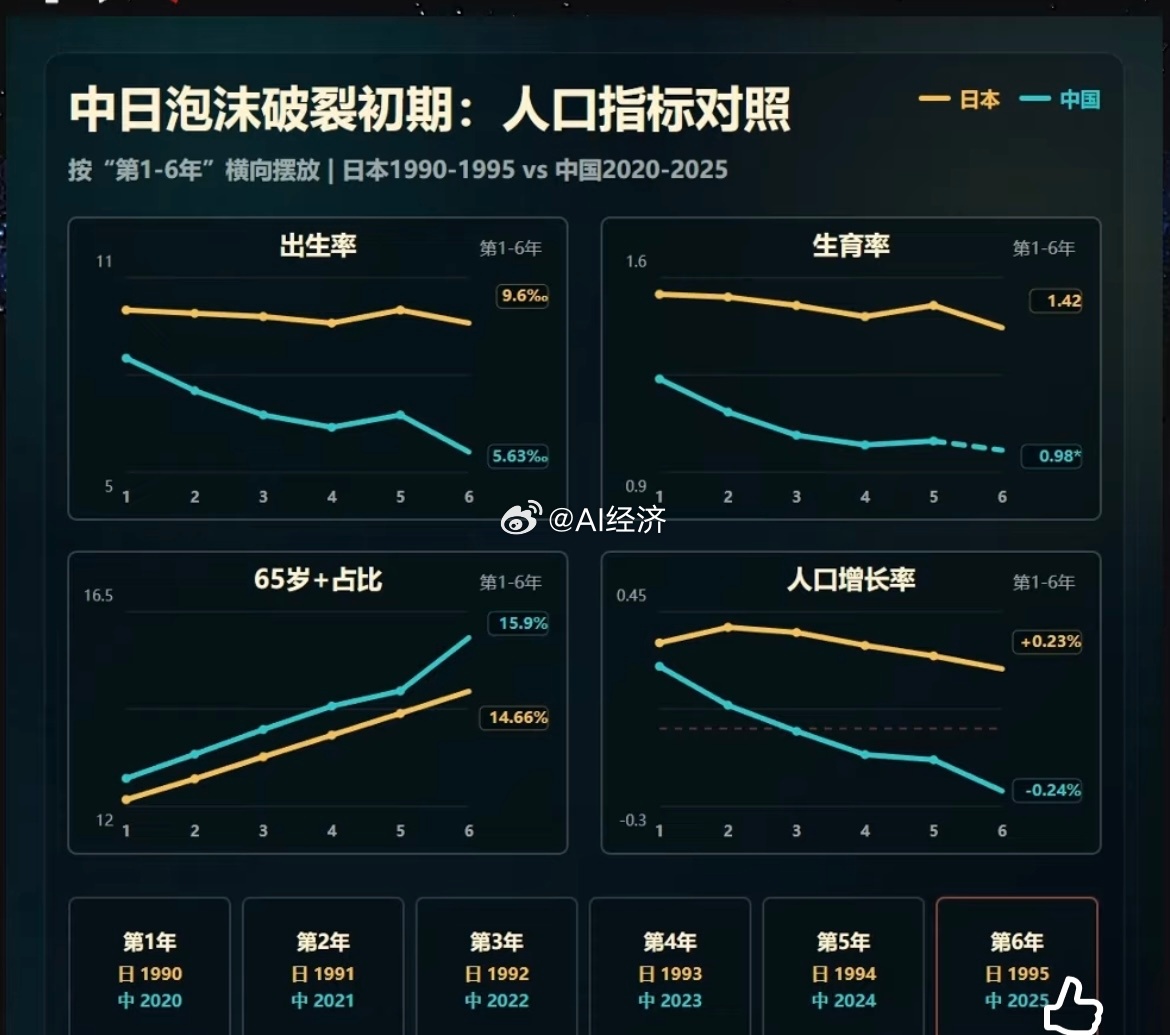

正如您所指出的,虽然图片中“物价靠近零轴、居民信贷同比增速腰斩、人口总增长率转负”的曲线轨迹高度契合,但两国的底层资产体量和外部防御纵深完全不同。

以下通过四项最关键的宏观指标,进行市场化硬核对比:

1. 人均财富基数与发展阶段差异:“富裕后衰退”🆚“未富先老”* **日本(1990年):** 泡沫破裂时,日本已经跨入成熟的发达国家行列。1990年日本的人均 GDP 高达约 **2.5万美元**,在当时位居世界前列(甚至在1995年因日元大幅升值,人均 GDP 一度突破 4.4万美元 超过美国)。日本拥有极其雄厚的**居民海外净资产(连续三十年全球第一)**,即“企业和居民在海外赚取巨额利润,回流国内兜底消费”。* **中国(2020—2025年):** 2025年中国的人均 GDP 约在 **1.3万美元** 左右,尚处于中等收入国家跨越“中等收入陷阱”的关键期。在财富积累尚未达到国际顶峰时,提前迎来了房地产周期的结构性调整和人口红利的转折。这意味着中国缺乏日本当年那种“居民存量财富极度充裕、海外资产大举回流”的厚实缓冲垫。

2. 社会福利体系与消费预防性动机* **日本(1990年):** 拥有高度成熟、均等化的全民健保和养老金制度。尽管遭遇资产缩水,但日本居民对“教育、医疗、养老”的后顾之忧已被国家财政高度兜底。这也是为什么日本在失去的三十年中,微观层面依然能保持极高的人民生活质量和稳定的基础消费能力。* **中国(2020—2025年):** 基础保障体系虽然实现了全面覆盖,但城乡之间、体制内外的公共资源配置存在非均衡性。面对高额的住房、教育、医疗预期支出,普通居民倾向于采取“防御性储蓄”策略(中国居民储蓄率长期处于 40% 以上的国际高位)。这种体制性差异导致民间对收入预期下滑更加敏感,更容易触发消费螺旋降级。

3. 外部贸易环境与全球地缘政治格局* **日本(1990年):** 尽管1985年经历了《广场协议》对日元升值的逼迫,且面临美日贸易战(半导体与汽车争端),但在地缘政治上,日本是西方阵营的核心成员。二战后建立的全球化自贸体系对日本依然是全面开放的,这使得日本跨国企业(如丰田、索尼、基恩士)能够通过在全球(尤其是欧美和早期中国市场)进行产能外迁与疯狂倾销,利用全球化红利对冲国内经济的长期通缩。* **中国(2020—2025年):** 当前面临着自加入 WTO 以来最严峻的全球逆全球化和地缘政治逆风。以美国为首的西方国家对中国采取了“去风险化(De-risking)”以及关税全面壁垒政策(对电动车、光伏、半导体实施高额关税)。中国无法复制日本当年“国内通缩,靠向西方全球市场无阻碍倾销来回血”的外部路径。

4. 人口结构的恶化斜率与危机叠加对比图三中的人口数据可以发现,**中国当前的人口坍塌速度和老龄化斜率,比1990年的日本更加陡峭**。* 日本在1995年(泡沫破裂第6年)时,总生育率依然维持在 **1.42** 左右,人口总增长率仍处于 **+0.23%** 的正向扩张期。* 中国在2025年(经济调整第6年)时,总生育率已实质性跌破 **1.0 关口(预估约 0.98*)**,人口总增长率已连续数年处于 **-0.24%** 的负增长缩量周期。* **硬核结论:** 日本是“资产泡沫先破裂,20年后才迎来总人口减少”;而中国是**“资产价格调整与人口总量萎缩、深度老龄化在同一时间节点产生了剧烈的共振叠加”**。这对养老金筹集、地方财政和长期总需求的下行压力是双重合力的。

---

三、 总结:中国如何利用“中日不同点”进行跨越?

既然中国在人均 GDP 和外部环境上不具备日本昔日的特权,中国要避免陷入长达三十年的日本式通缩,就必须采取**“空间换时间”的非典型防御与进攻策略**:

1. **利用强力体制优势,加快政府加杠杆速度:** 日本当年在第1-6年(1990-1995)因为大藏省和政客的犹豫,错失了救助银行的最佳时机。中国必须利用强力的金融监管体制,通过发行超长期特别国债、地方债置换等手段,由中央财政迅速、强制性地承接债务,阻止“资产价格下跌 $\rightarrow$ 抵押物缩水 $\rightarrow$ 信贷坍塌”的恶性循环。2. **用“产业升级与全产业链”对冲“人均GDP不足”:** 虽然中国整体人均 GDP 较低,但中国拥有全球唯一全产业链的规模化优势。通过在新能源、AI 芯片、高阶智驾、第四代住宅等增量赛道上的饱和式研发投入(如前文对华为、比亚迪的分析),中国可以用技术创新带来的**高性价比产品力**,强行在国际长尾市场(东南亚、中东、拉美、非美阵营)开辟出新的贸易增量,用“新质生产力”对冲美国关税壁垒。3. **分配端改革打破“预防性储蓄”僵局:** 必须迅速将宏观政策重心从生产端(反内卷、控产能)转向消费端(分配改革、民生兜底)。通过严格执行劳动法、提高劳动报酬在初次分配中的比重、均等化医疗和养老保障,强行将民间固化的超额储蓄转化为即期有效需求,从而在本土引爆超大规模内需市场,实现经济的真正硬着陆企稳。