昨晚,和一个银行的朋友聊到很晚,他透露了三个消息,让我感到很震撼!

第一,6年来首次,银行的存款开始变少了。就在这两天,新一轮存款数据公布了,但令人意外的是,大家并没有继续疯狂存钱,反而是存款减少了。而存款减少,就意味着大家对未来的信心增强,愿意拿出来消费,推动内需了。

和做银行业务的老友深聊到深夜,他每天扎根一线柜台、对接各类储户,手里握着最新的央行统计数据,讲出来的行业现状,和网上片面解读完全不一样,听完推翻了我之前对存钱、消费、理财的固有认知。他最先抛出的这条存款下滑消息,也是市场上讨论热度最高的一条,可大部分普通人只看到“存款变少”四个字,忽略了数据背后藏着的真实资金流向,简单把储蓄缩水等同于全民敢消费。

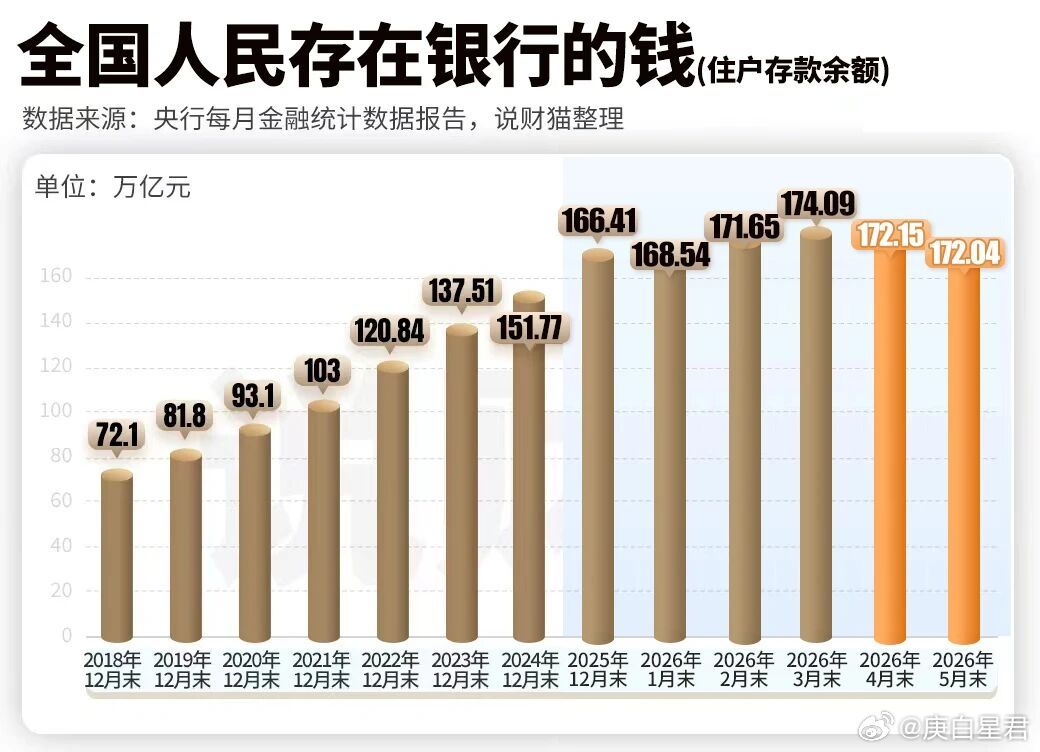

根据6月中旬央行公开的金融统计,2026年4月、5月居民存款连续两个月下滑,两个月合计减少2.05万亿元,也是近六年第一次出现持续性存款流出的情况 。前几年不管经济环境如何波动,每年春夏住户存款都保持稳定上涨,2025年同期四五月还新增了大量储蓄,今年走势直接反向,不少网友直接下定论,居民储蓄意愿大幅降低,手里的钱都流入消费市场,大众对收入、未来生活的预期变得乐观。

银行从业多年的朋友直言,这个逻辑不能直接划等号,单纯用存款减少判断消费回暖,是很片面的解读。他每天接待上百位储户,亲眼见证大量定期到期的客户,没有选择续存,也没有大额购置商品、出门消费,而是把资金做了资产转移。

近几年各家银行持续下调存款利率,一年期定存平均利率降到1.27%,三年期存款普遍不足1.7%,不少民营银行直接下架两年以上中长期定期产品,存十万块一年到手利息只有一千多,对比前几年动辄3%、4%的存款收益,差距十分明显 。储户心里清楚,长期把钱放在活期、定期账户,利息很难抵消物价小幅上涨带来的贬值,到期之后自然不愿继续锁死在银行存款里。

数据也能印证资金的主要去向,居民存款大幅缩水的同期,理财、储蓄险、公募基金所属的非银金融机构存款暴涨3.61万亿元,两者一减一增形成清晰的资金迁徙轨迹 。大部分流出银行的存款,最终流入低风险理财、分红型保险、固收类基金,属于居民调整家庭资产配置,并非拿现金用于日常消费、大宗采购。

朋友拿出内部统计细分数据,补充了更现实的细节。今年居民短期消费贷款持续走低,很多人主动结清信用卡分期、提前偿还消费贷;中长期房贷贷款增长近乎停滞,不少有闲置存款的家庭,优先取出积蓄提前还贷,减少几十年的利息支出。真正投入餐饮、文旅、家电、汽车这类实体消费的资金,只占存款流出总量很小一部分,根本撑不起所谓消费全面复苏的说法。

当然不能完全否定居民预期变化带来的影响。前几年很多家庭习惯超额储蓄,遇到收入波动、行业不稳定的情况,第一反应是压缩开支、拼命存钱应对未知风险。今年有一部分中产、年轻家庭,不再无限制囤积现金,会拿出小额存款安排短途旅行、更换家用设备,这类小额消费释放,确实能反映一部分人对后续收入稳定抱有期待,只是这部分群体的资金体量,不足以拉动万亿级别的存款下滑。

身边很多普通储户容易陷入单一思维,看到存款总量下降就觉得全民消费力爆发。银行从业者看待数据会分层拆解,区分资金是流向消费、投资理财,还是用来偿还债务。这次六年一遇的存款下滑,核心驱动力是低利率带来的理财分流,消费回暖只是次要附带因素,不能颠倒主次,过度放大内需提振的信号。

朋友还提到,后续银行会持续优化存款产品结构,针对性推出适配小额储户的稳健存款业务,平衡储户保值需求与银行经营压力。普通人也不用被存款下滑的数据焦虑,结合自身收入稳定性分配资金,预留应急存款,再适度配置理财或消费,才是适配当下环境的理财方式。

各位读者你们怎么看?欢迎在评论区讨论。

评论列表