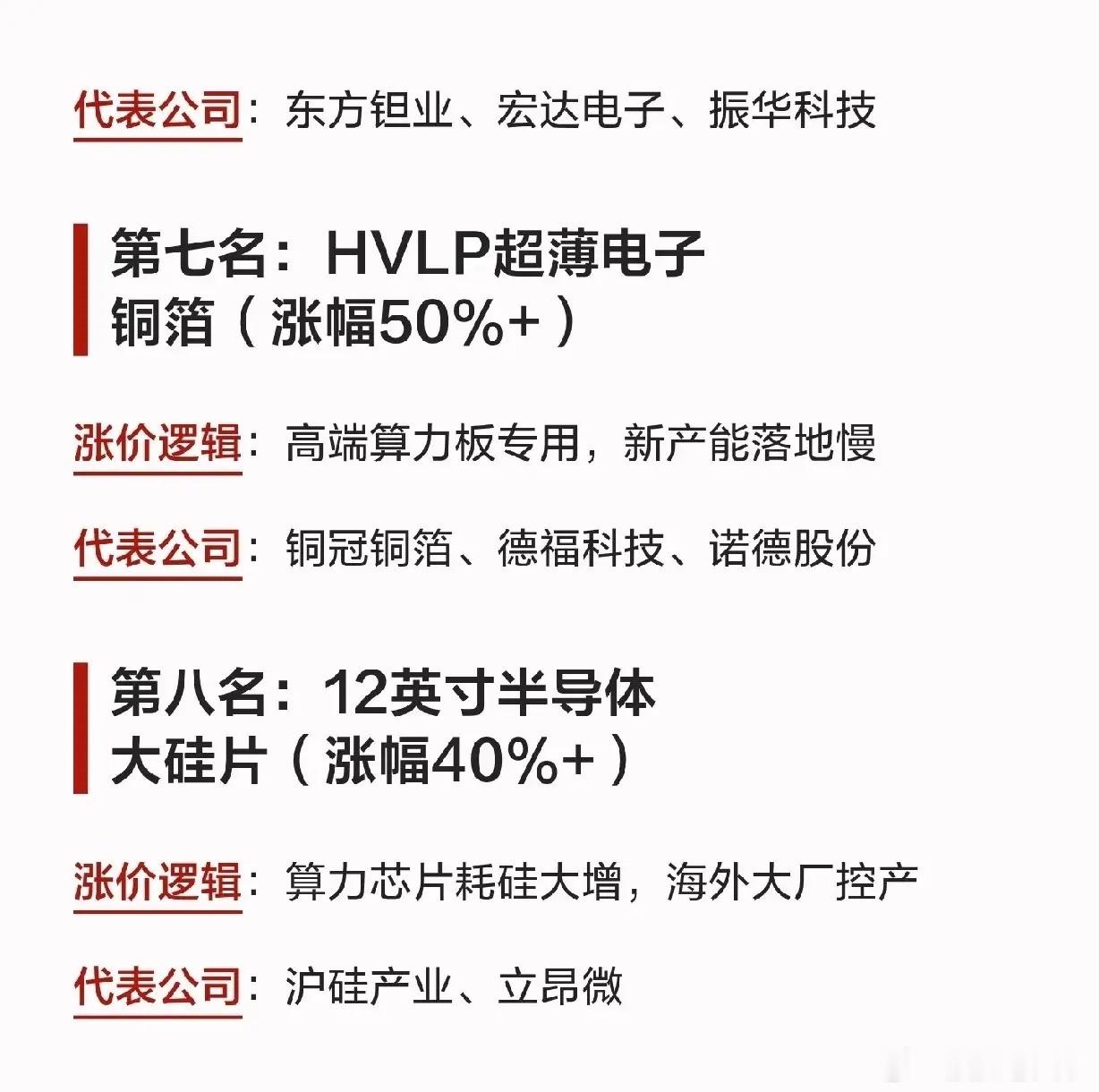

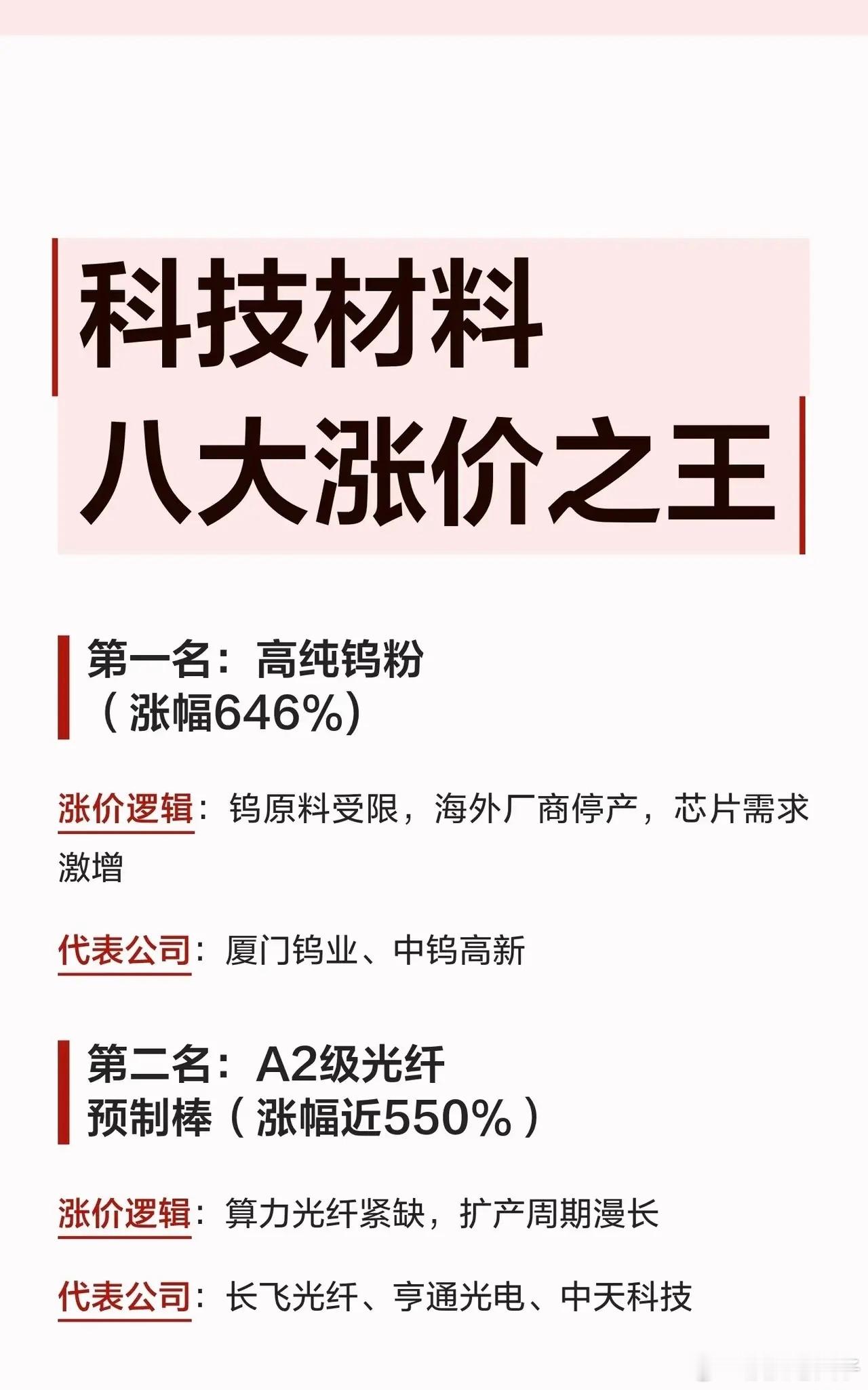

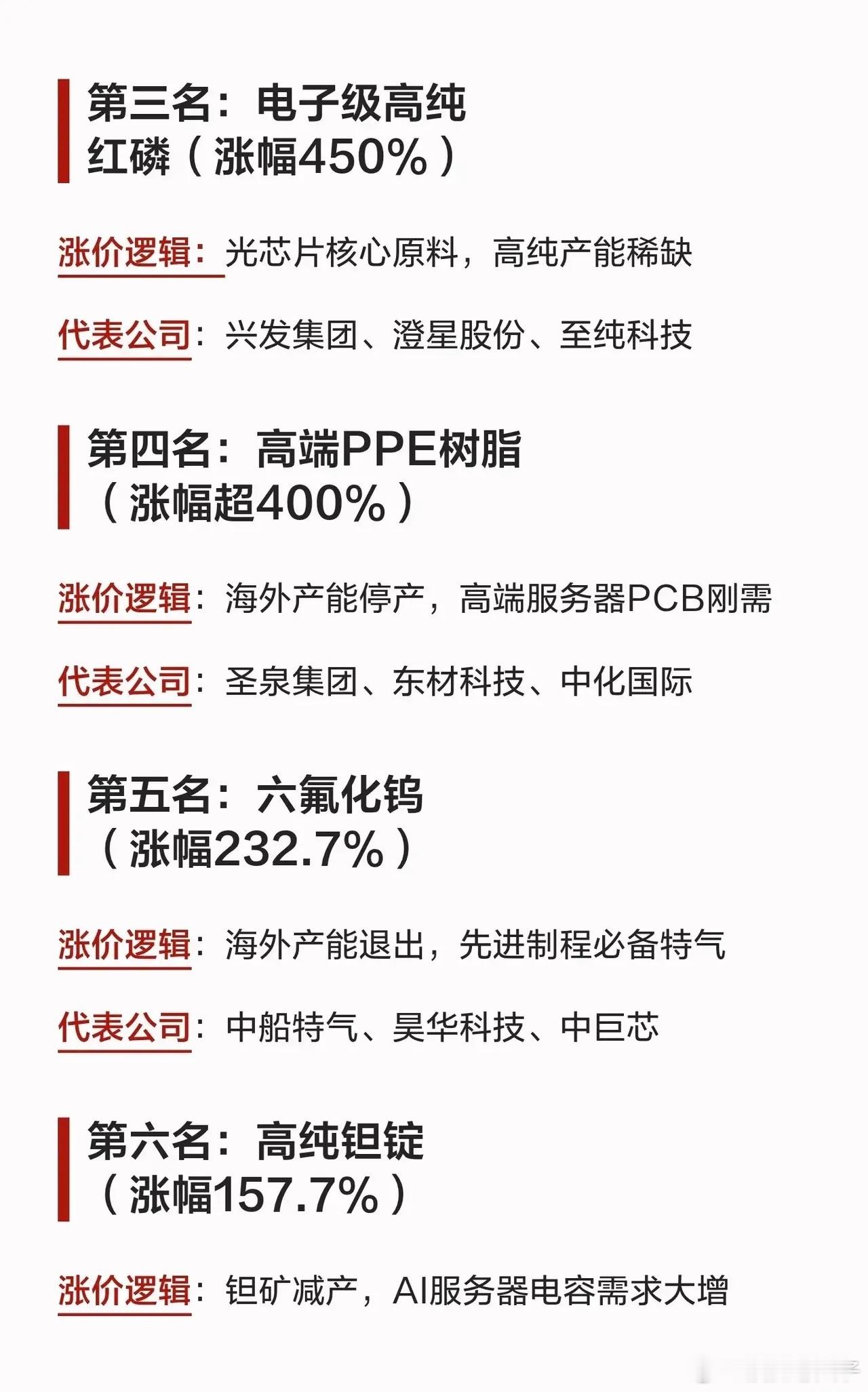

AI算力扩张重塑供给格局,八大科技核心材料迎来涨价周期AI大模型、高端芯片大规模扩产,哪些上游电子材料供需持续失衡、价格大幅上行?资源管控、海外产能收缩叠加算力硬件需求爆发,八类半导体、通信核心原材料走出大幅涨价行情,国内配套厂商迎来国产替代+量价齐升双重红利。八类涨价材料分属芯片制造、光通信、算力PCB、电容四大赛道,供需逻辑、技术壁垒各有差异:钨系高纯粉体、六氟化钨特种气体受国内原料管控,海外下游工厂原料库存耗尽被迫减产,先进制程芯片刚需,钨资源本土供给优势显著;光通信预制棒算力光模块紧缺,扩产周期漫长,流量持续扩容带动长期增量;电子高纯红磷、高端PPE树脂分别是光芯片、高端服务器电路板核心原料,海外产能退出、高纯产能稀缺推升价格;高纯钽锭适配AI大容量电容,全球矿产减产叠加算力设备需求大增;超薄铜箔、12英寸大硅片、先进制程特气,均是算力芯片、高速PCB刚需,海外大厂控产、新增产能投放节奏缓慢。赛道核心壁垒分为两类:钨、钽这类稀有金属依托国内矿产资源,海外无法复刻稳定供给;高纯化工原料、超薄铜箔、大硅片、特种气体高端工艺研发周期长,产线验证门槛高,提前落地量产、绑定头部芯片/光模块客户的国内龙头独享涨价红利。海外下游制造企业货源收紧,加速导入本土材料,国内企业订单持续放量。行业核心趋势全球AI服务器、光模块、先进制程芯片长期扩产,八大核心材料需求持续高速增长;海外产能收缩、资源管控带来供需缺口,上游材料企业毛利率持续修复;算力自主可控政策持续推动本土材料导入,国产替代空间持续拓宽。上游资源、高纯化工环节壁垒最高,业绩弹性显著高于下游加工制造环节。行业风险提示若全球AI资本开支收缩,算力硬件出货不及预期,各类上游材料需求同步走弱;稀有金属、基础化工原料价格大幅波动,抬升材料企业生产成本;远期行业集中扩产落地后,中低端材料或产能过剩,引发价格内卷;海外材料厂商重启闲置产能、降价抢占市场,压缩国内企业盈利空间。