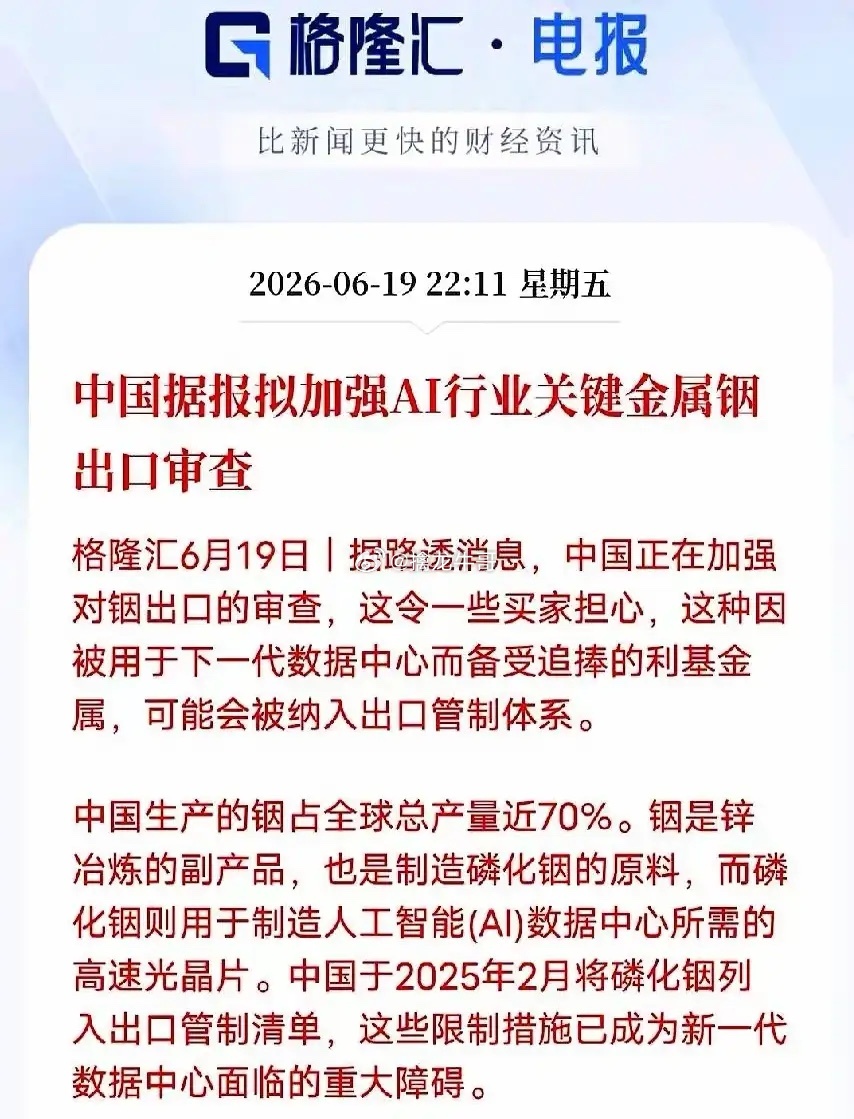

AI算力上游再迎稀缺资源逻辑!全球近7成产能在国内,光芯片刚需小金属迎来价值重估路透6月19日传来重要行业消息,国内正在加强AI领域关键金属铟的出口审查,多家海外采购商对此高度关注,市场预判铟或将纳入完整的出口合规管理体系。此次审查升级有三处明确变化

第一,监管实现全链条溯源。2025年2月光芯片核心材料磷化铟已纳入出口报备清单,今年监管向上延伸至源头原料金属铟,完成从终端材料到上游矿产的完整监管闭环。

第二,欧洲采购方新增报备要求。欧洲采购企业今年首次需要完整提交最终使用主体以及落地地址全部信息,往年无需额外报备这类资料。第三,北美通关审批周期拉长。北美长期合作的采购客户,通关流程从当日办结变为多天多层资料审核,海关文件核验标准整体收紧。铟赛道具备不可复制的底层稀缺价值国内铟产量占到全球总产量近七成,铟属于锌冶炼伴生产物,没有独立矿脉,新增产能难度极大,海外缺少规模化替代产能。

铟是制作磷化铟的核心原料,而磷化铟是800G、1.6T高速光芯片、新一代AI数据中心的必需基材,算力扩张周期下需求持续刚性上涨。

本次只是对战略关键金属完善终端用途溯源、规范通关报备流程,属于行业常态化合规管理,并非限制出口,国内整条产业链的资源优势进一步凸显。铟产业链分为三大核心环节,正宗上市企业整理如下一、上游自有矿山,资源壁垒最高,审查收紧优先受益锡业股份:国内铟储量位居行业首位,可生产7N级别半导体高纯铟,矿山加冶炼一体化布局。华锡有色:坐拥高储量矿区,具备超高纯铟量产能力,是海外采购商长期合作供应商。兴业银锡:伴生铟远景储量充足,后续产能增长空间可观。二、中游冶炼提纯,整体产量规模大,铟价格上涨业绩弹性突出株冶集团:国内铟年度产出体量领先,依托锌副产提炼,生产成本行业领先。锌业股份:同步布局高纯铟与ITO靶材,光芯片、显示面板两大赛道需求双重托底。中金岭南:华南铅锌冶炼头部企业,稳定对外供应半导体级铟原料。三、下游磷化铟衬底,对接AI终端需求,完成原料到算力产品的价值转化云南锗业:A股磷化铟衬底龙头企业,为国内多数高速光芯片厂商供货,充分享受国产替代红利。博杰股份:参股国产磷化铟量产产线,为国内头部光模块企业提供配套材料。整体来看,从磷化铟材料规范管理,再到上游铟原料出口审查升级,叠加七成全球供给占比与AI长期刚需两大核心优势,铟细分赛道中长期供需格局持续向好。

你认为铟能否成为算力赛道接下来的重点细分风口?温馨提示:本文仅为产业资讯科普,不构成任何投资交易建议