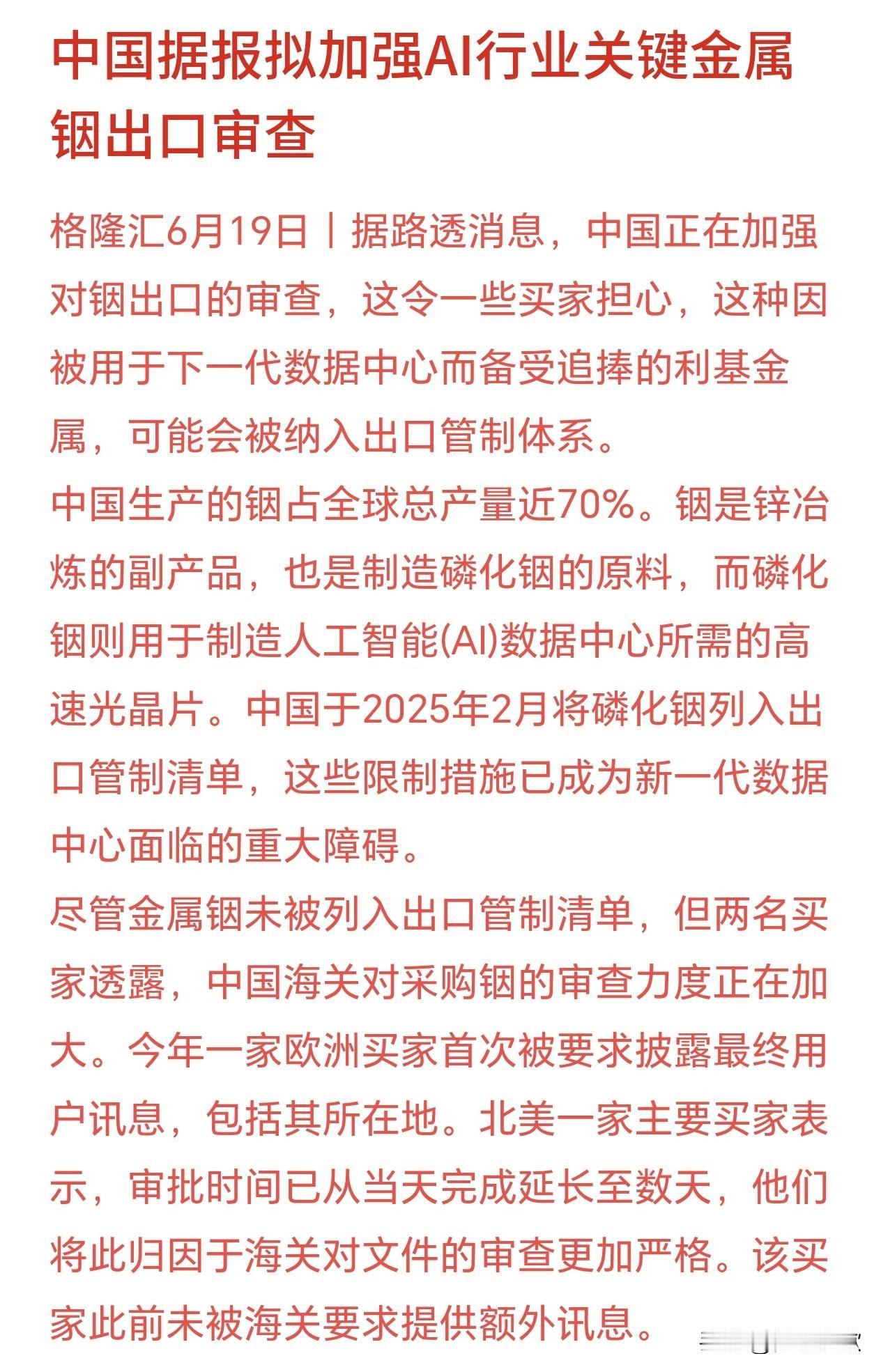

金属新材料,详细分析12家有代表性的企业:

1. 中钨高新(000657):钨产业链核心龙头公司是国内钨行业具备完整产业链的核心企业,深度受益于全球高端产能退出带来的供需格局优化。随着AI芯片存储(HBM、3D NAND)对钨系材料的刚需增加,以及光伏超细钨丝的高渗透率,公司高纯钨粉及高端硬质合金刀具迎来量价齐升。在国产替代加速的背景下,公司订单转移确定性强,业绩弹性显著。

2. 金钼股份(601958):钼基新材料一体化龙头作为A股唯一实现从钼矿到高纯粉体再到半导体靶材一体化布局的标的,公司深度受益于存储技术迭代中“以钼代钨”的红利。高堆叠3D NAND的普及大幅提升了高纯钼靶的需求,公司不仅绑定头部晶圆厂长协订单,且凭借自有矿山资源,在钼矿供给偏紧的周期中具备极强的成本优势和利润弹性。

3. 厦门钨业(600549):钨钼双资源与半导体材料先锋公司同时掌握钨、钼两大战略资源,在光伏钨丝和半导体钨材领域实现双轮驱动。面对海外钨原料受限及先进制程需求,公司的高纯钨粉及钼靶材持续放量。此外,公司在稀土永磁领域亦有深厚布局,全方位受益于AI算力、新能源及半导体多重赛道的景气共振,成长空间广阔。

4. 江丰电子(300666):半导体靶材平台型龙头公司是国内高纯金属溅射靶材的绝对领军者,实现了铜、钼、锆等多金属靶材的全覆盖。随着AI服务器和先进制程对高纯铜靶、高纯锆靶(芯片阻挡层核心材料)需求的激增,公司国产替代进程加速。其12英寸高纯锆靶已实现量产并覆盖存储与逻辑芯片,深度绑定国内外头部晶圆厂。

5. 锡业股份(000960):全球锡资源与AI封装核心枢纽作为全球锡行业龙头,公司不仅是传统锡资源的霸主,更是AI先进封装赛道不可或缺的核心标的。随着Chiplet与HBM技术普及,AI芯片内部百万级微型焊点高度依赖高纯锡焊料。在缅甸、印尼等主产国供给收缩的背景下,公司凭借资源优势与伴生铟资源的协同,充分享受AI算力带来的增量红利。

6. 株冶集团(600961):稀散金属铟冶炼龙头铟是1.6T高速光模块激光器芯片(磷化铟衬底)的唯一基底材料。由于铟全部依赖铅锌矿伴生提取,产能极难扩张,公司作为国内铟冶炼龙头,专供磷化铟衬底,具备极高的稀缺性。随着800G/1.6T光模块批量放量及HJT光伏靶材需求爆发,公司业绩弹性与战略价值凸显。

7. 宝武镁业(002160):轻量化镁合金绝对龙头在人形机器人产业趋势逐步确立的背景下,轻量化成为核心诉求,镁成为最具竞争力的金属之一。公司依托宝武集团的资源优势,在镁合金压铸及深加工领域占据主导地位。随着人形机器人量产提速以及新能源汽车轻量化需求的持续攀升,公司有望迎来从传统汽车向机器人赛道跨越的广阔增量空间。

8. 金力永磁(300748):高性能稀土永磁领军者稀土永磁是AI机器人伺服电机、算力温控及新能源车电机的刚需材料。公司深耕高性能钕铁硼磁材,在人形机器人单台磁材用量数倍于传统汽车的预期下,打开了中长期成长空间。凭借领先的晶界渗透技术与头部客户绑定优势,公司充分受益于风电、新能源及AI算力三重需求共振。

9. 铜陵有色(000630):高端电子铜箔与航空级铼粒双擎公司成功摆脱传统铜企模式,在高端新材料领域实现突破。其子公司量产的HVLP(极低轮廓)高端电子铜箔打破了国外垄断,深度切入英伟达等顶级AI服务器供应链;同时,公司实现了5N级航空级铼粒量产,卡位航空发动机高温合金核心材料。

10. 博迁新材(605376):纳米金属粉体与光伏新材料先锋公司是全球领先的纳米金属粉体供应商,其镍粉直接受益于AI算力驱动下MLCC(片式多层陶瓷电容器)新一轮周期的到来。同时,公司在光伏领域引领“铜代银”成本革命,纳米铜粉需求潜力巨大。

11. 铂科新材(300811):AI算力电感芯片核心供应商随着AI算力需求引领材料向高频、高功率、小型化变革,公司自主研发的金属软磁芯片电感凭借耐大电流与小型化核心优势脱颖而出。该产品精准适配AI服务器及高端显卡的供电需求,解决了传统铁氧体电感的瓶颈。作为AI算力硬件升级的直接受益者,公司在算力电源管理赛道具备极强的先发优势。

12. 洛阳钼业(603993):全球化铜钴钼资源巨头公司是全球领先的铜、钴、钼资源巨头,海外优质矿山提供了稳定的资源保障。在AI算力基建(液冷机房、高频铜箔)对铜需求数倍提升的背景下,公司作为算力大宗金属的核心标的,估值持续修复。同时,高纯钼靶材在半导体领域的国产替代稳步推进,使其兼具资源周期红利与新材料成长属性。

风险提示:以上分析仅基于当前产业逻辑与公开信息梳理,不构成任何投资建议。金属新材料领域受宏观经济、上游原材料价格波动及下游需求落地情况影响较大,股市有风险,投资需谨慎。