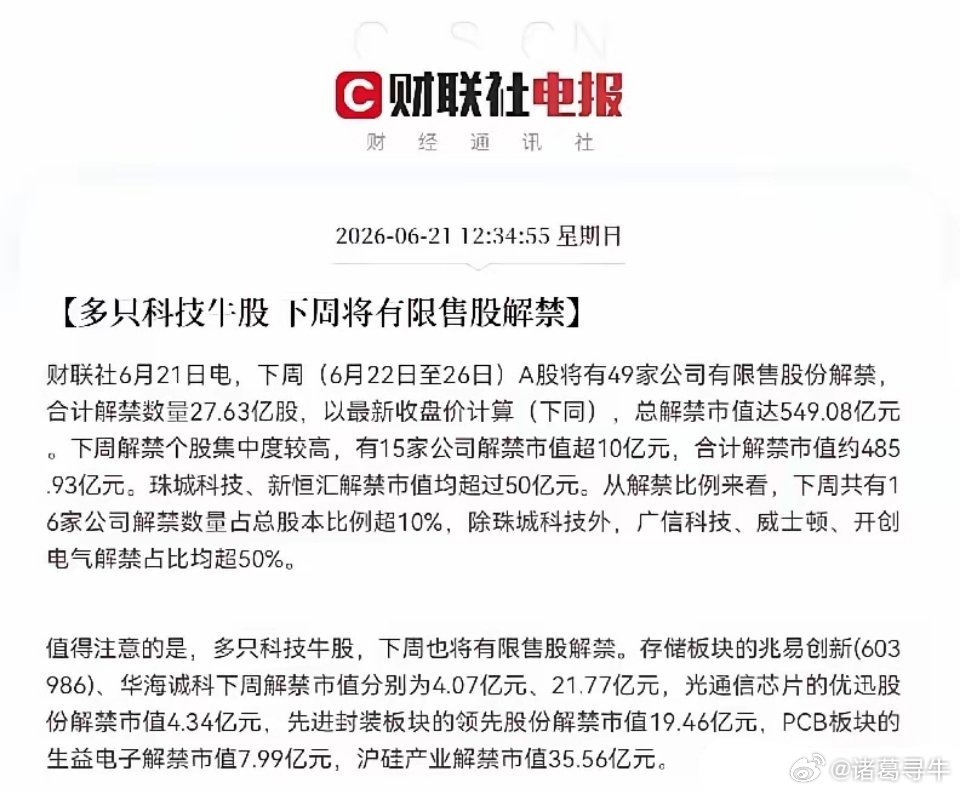

美利坚:绝不允许,使用 美国 技术的光刻机,卖给中国。中国:绝不允许,使用 中国稀土 的光刻机,卖给美利坚。荷兰阿斯麦:你们这是混合双打吗?”这简直是当下全球科技与资源博弈的真实写照,一边是美国想靠技术卡中国脖子,一边是中国用资源反制,夹在中间的阿斯麦,那叫一个左右为难。

港口的装卸区其实比新闻发布会更早感受到变化。2026年6月的全球半导体设备运输链条里,一台高端光刻机从欧洲工厂出货之后,要经过的不只是物流路线,而是一整套层层签章的合规审查。保险公司、出口许可机构、最终用户核验系统,把原本工业品贸易变成了高度政治化的流程。

真正让这条链条变复杂的,是制度化的技术管控体系。Bureau of Industry and Security近年来不断强化对半导体设备、EDA软件和关键存储产品的审查力度,不再只是限制单一设备出口,而是通过“技术来源追溯”来重塑供应链边界。设备是否含有美国技术比例,已经成为能否交易的关键条件之一。

在这一背景下,欧洲设备厂商的位置变得异常微妙。以ASML为核心的光刻机体系,本身并不依赖单一国家完成制造,但其软件许可、部分光源技术与高端零部件仍嵌套在跨国技术网络中。这种结构决定了它无法完全脱离美国规则体系运行。

很多人容易忽略一个变化:美国的策略重点已经从“限制产品流向”转向“限制能力扩散”。过去关注的是设备卖给谁,现在关注的是谁可能用这些设备形成完整制程能力。这种转向,使得审查范围不断外溢,从晶圆厂扩展到科研机构、工程服务乃至第三方维护企业。

视角切换到亚洲侧,压力并不只来自设备端。稀土与磁材体系在过去几年被重新定义为战略资源,而不是普通工业原料。中国在钕铁硼永磁材料、重稀土分离与精炼环节的规模优势,使得全球高端制造在材料端形成了另一条不可忽视的依赖链。

这种依赖并非抽象概念,而是直接嵌入设备性能。高精度光刻系统需要稳定磁场控制与极端环境下的材料性能支撑,镝、铽等元素在其中承担稳定性调节作用。一旦供应节奏被调整,全球高端设备厂商都会在成本与交付周期上感受到压力。

2025年以来,中国对部分中重稀土及相关加工技术实施出口许可管理,并逐步覆盖到冶炼分离与磁材制造环节。这类调整并非单点政策,而是把资源优势纳入制度化管理框架,使其成为参与全球产业博弈的结构性变量,而非一次性工具。

在这种双向约束结构中,企业的处境被明显压缩。ASML既要面对美国技术审查体系,又要依赖中国市场的需求规模,同时还要维持全球客户的交付稳定性。任何一侧规则变化,都会直接传导到订单、库存与研发节奏之中。

从产业链角度看,这种局面正在形成一个罕见的“交叉卡位结构”。美国掌握高端设计工具与设备关键技术节点,中国掌握部分关键材料与加工体系,欧洲则处于制造与整机集成位置。三者之间并非线性依赖,而是相互嵌套的制约关系。

进一步看,这种结构并不稳定,但也很难被快速替代。全球稀土产业的集中度极高,中国在精炼与永磁体制造环节占据主导地位,这使得任何试图绕开的方案,都必须先解决产业链重建问题,而这需要的是多年甚至十年以上的系统投入。

与此同时,美国在半导体领域的政策逻辑也在持续演化。除了直接出口管制,还通过补贴体系与盟友协同机制推动“友岸制造”,试图在芯片设计、制造与封装环节重构分布格局。这一过程客观上加剧了全球供应链的分区化趋势。

![考虑啥,4500万英镑卡马文加+8500万英镑楚阿梅尼,爽快打包拿下啊[doge]](http://image.uczzd.cn/5903263392518227352.jpg?id=0)