2026年涨价最凶的八大硬科技材料盘点

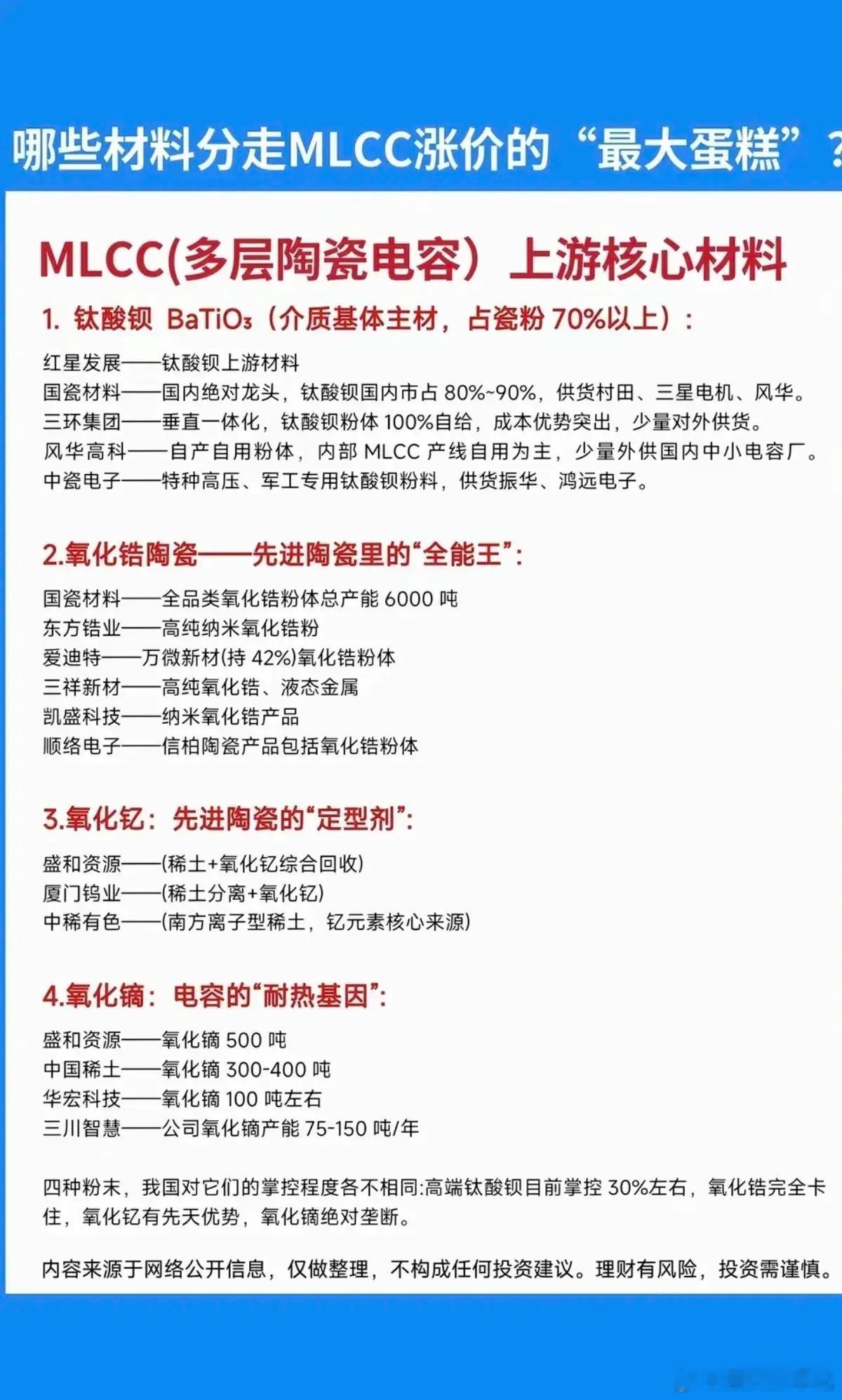

第一名:MLCC(多层陶瓷电容器)

预计全年涨幅达15%-20%。

涨价逻辑:受益于AI服务器与新能源汽车需求的爆发式增长,叠加日韩厂商主动收缩通用产能,行业整体库存维持低位,供需关系持续偏紧,推动产品价格稳步上行。

三大巨头:风华高科、双星新材、博迁新材

三大标杆:江海股份、国瓷材料、火炬电子

第二名:PPE树脂(聚苯醚树脂)

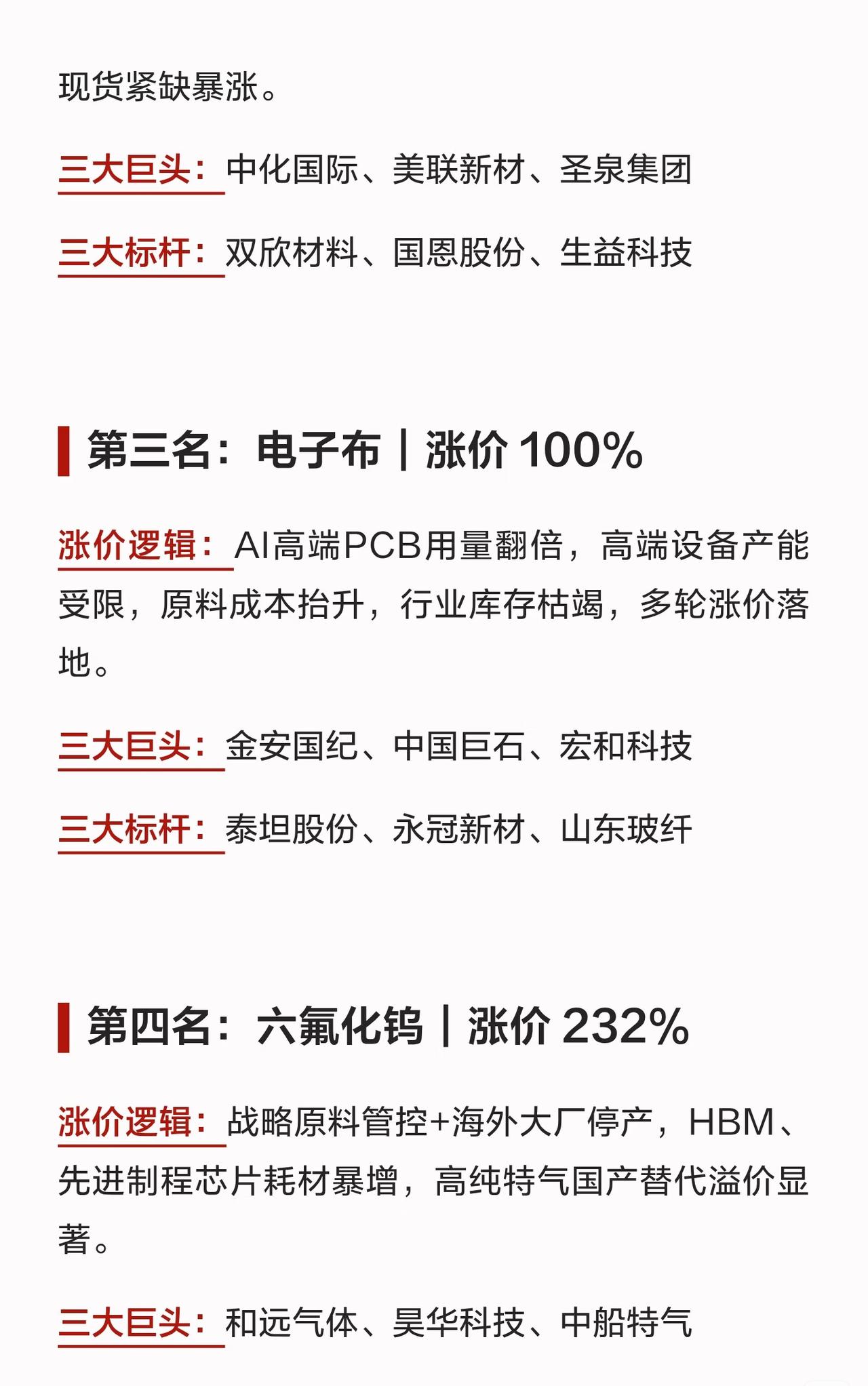

年内涨幅高达70%,市场面临断供风险。

涨价逻辑:海外核心产能因不可抗力因素停产断供,作为高端高频覆铜板的刚需原料且无有效替代品,加之扩产周期极长,导致现货紧缺引发价格暴涨。

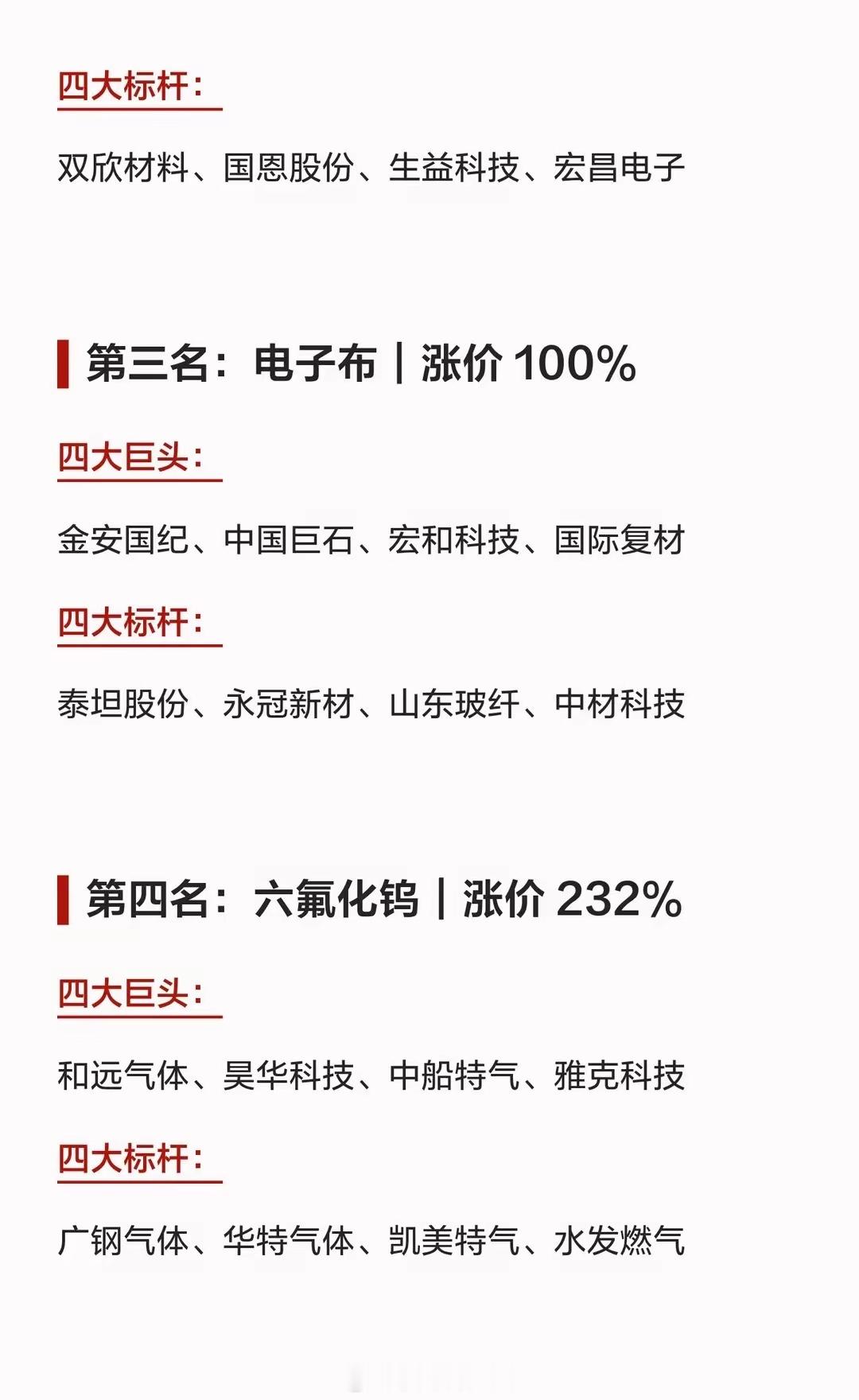

三大巨头:中化国际、美联新材、圣泉集团

三大标杆:双欣材料、国恩股份、生益科技

第三名:电子布

年内涨幅翻倍,达到100%。

涨价逻辑:AI高端PCB(印制电路板)用量翻倍,但高端制造设备产能受限,叠加原料成本抬升与行业库存枯竭,多轮涨价已相继落地。

三大巨头:金安国纪、中国巨石、宏和科技

三大标杆:泰坦股份、永冠新材、山东玻纤

第四名:六氟化钨(XeF6)

年内涨幅高达232%。

涨价逻辑:战略原料管控趋严叠加海外大厂停产,HBM(高带宽内存)及先进制程芯片耗材需求暴增,高纯特气国产替代带来的溢价效应显著。

三大巨头:和远气体、昊华科技、中船特气

三大标杆:广钢气体、华特气体、凯美特气

第五名:光纤预制棒

年内最高涨幅达550%,算力紧缺导致断货。

涨价逻辑:AI算力中心建设带动光纤用量激增,光棒技术壁垒高、扩产缓慢,大厂优先保障自用,市场流通现货稀缺。

三大巨头:长飞光纤、亨通光电、中天科技

三大标杆:烽火通信、通光线缆、凯盛科技

第六名:12英寸半导体硅片

年内累计涨幅40%。

涨价逻辑:AI芯片与晶圆厂扩产带动旺盛需求,海外大厂控产惜售,产能扩张周期漫长,市场持续处于供不应求状态。

三大巨头:沪硅产业、立昂微、TCL中环

三大标杆:上海合晶、中欣晶圆、江丰电子

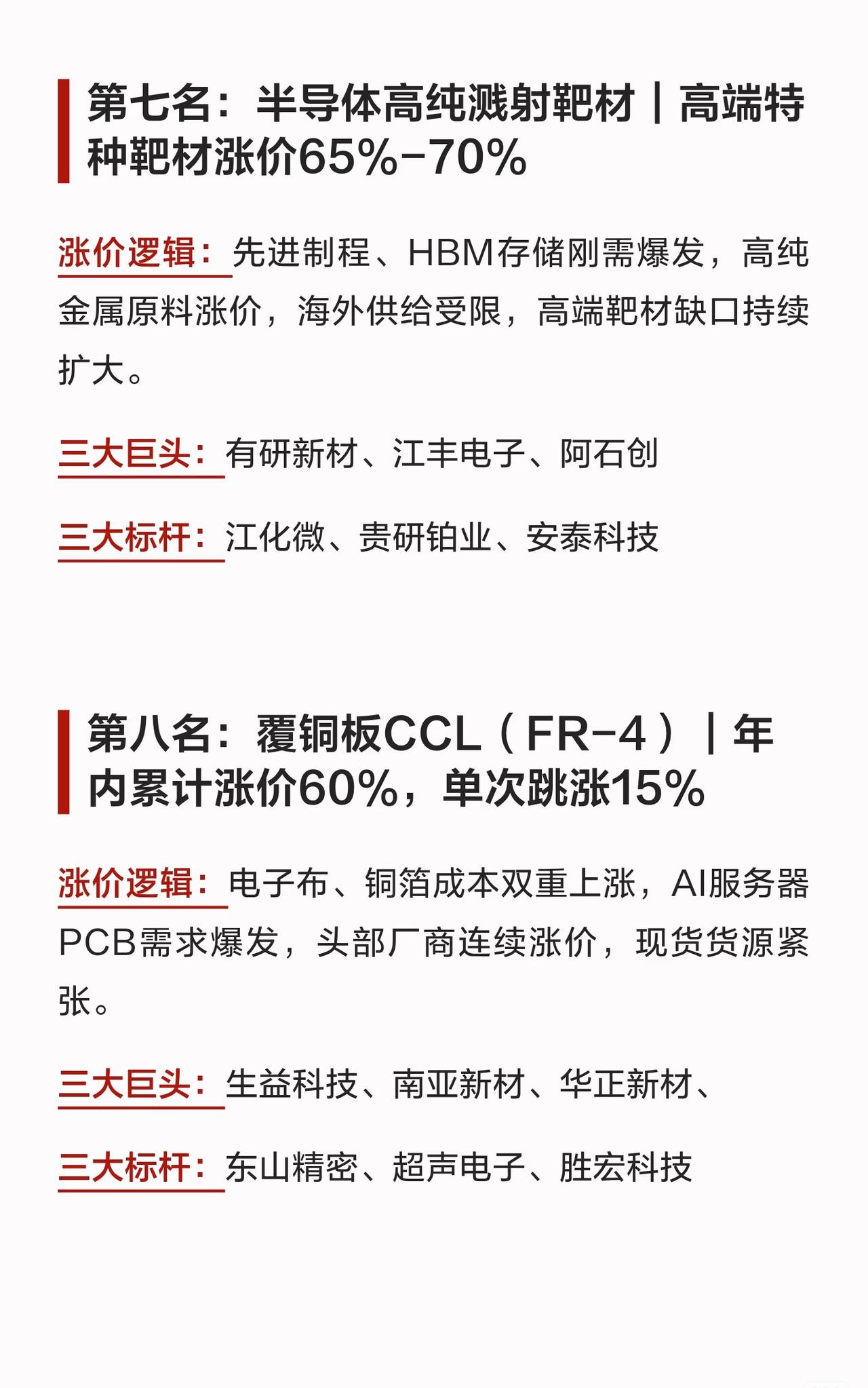

第七名:半导体高纯溅射靶材

高端特种靶材涨幅达65%-70%。

涨价逻辑:先进制程与HBM存储需求爆发,高纯金属原料价格上涨,海外供给受限,高端靶材缺口持续扩大。

三大巨头:有研新材、江丰电子、阿石创

三大标杆:江化微、贵研铂业、安泰科技

第八名:覆铜板CCL(FR-4)

年内累计涨幅60%,单次跳涨幅度达15%。

涨价逻辑:电子布、铜箔成本双重上涨,AI服务器PCB需求爆发,头部厂商连续上调价格,现货货源持续紧张。

三大巨头:生益科技、南亚新材、华正新材

三大标杆:东山精密、超声电子、胜宏科技