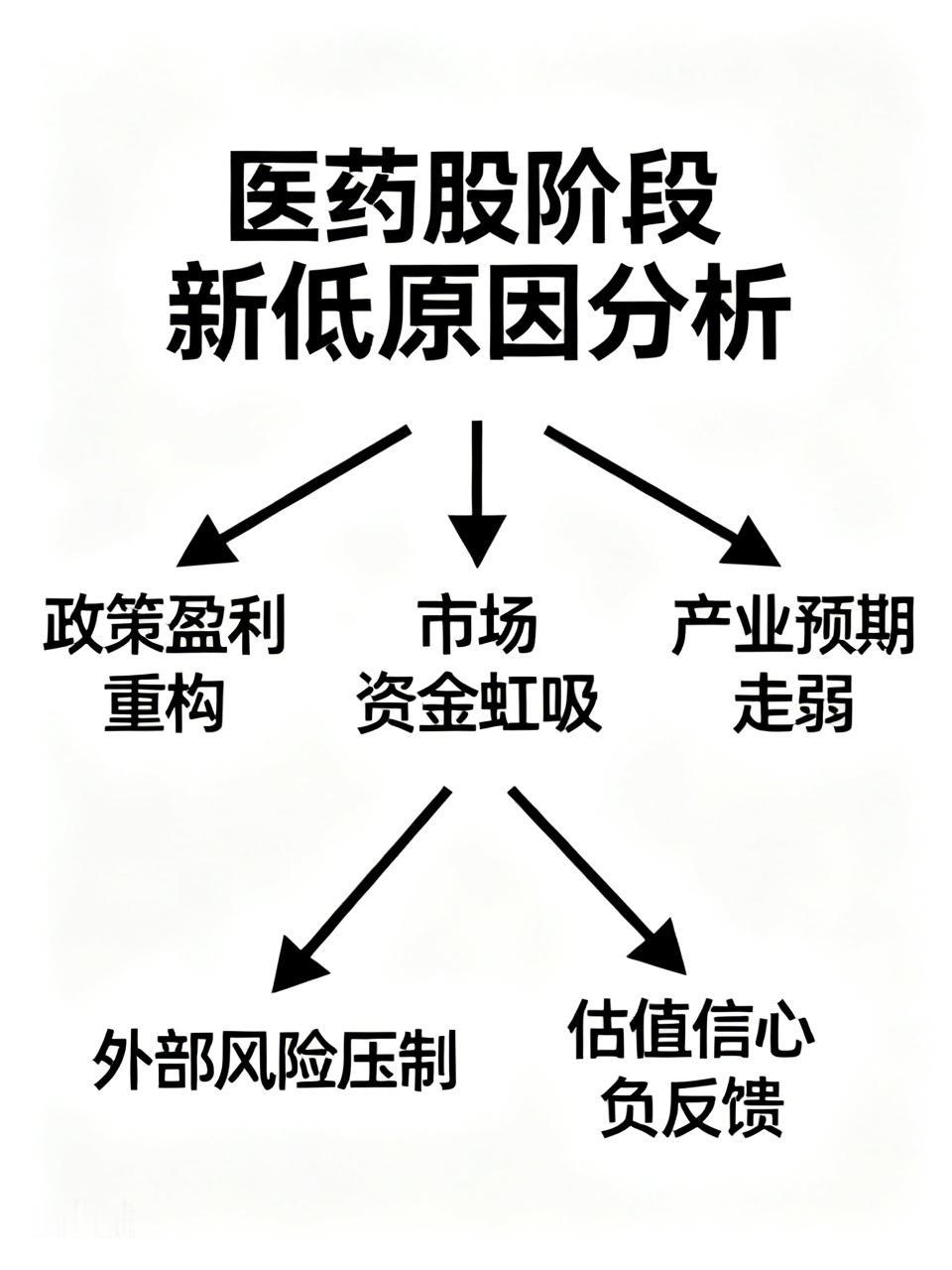

部分医药股持续创出阶段新低的深度原因分析

近期多只医药个股、细分指数不断刷新调整低点,并非单一利空冲击,而是政策盈利重构、市场资金虹吸、产业预期走弱、外部风险压制、估值与信心负反馈多重因素共振形成的持续性下跌行情,各维度逻辑具体如下:

一、政策端持续收紧,行业盈利天花板被长期锁定,是下跌底层根源

1. 集采范围持续扩容,降价幅度不断突破市场预期

集采早已不再局限普通仿制药,逐步延伸至创新改良药、中成药、IVD试剂、高值医疗器械全品类,第十二批国采将多款主流创新药纳入,市场预期单品降幅可达70%-85%。传统药企依靠单一品种高毛利的商业模式彻底瓦解,不少企业核心产品纳入集采后单品毛利率从80%以上下滑至30%以内,市场形成“但凡进入集采,利润永久性缩水”的悲观定价预期,直接下调全行业长期盈利增速假设。

2. 医保控费体系全面升级,创新药商业化收益大幅收缩

医保谈判每年常态化大幅降价,创新药准入平均降幅维持40%-60%,药企陷入两难:降价进医保换取院内放量,单品利润被大幅摊薄;不参与谈判则丢失医院核心销售渠道。同时医保出台新药定价锚定规则,同质化fast-follow新药上市前即被参照低价约束,叠加多地试点提高创新药患者住院自付比例,院内放量空间被直接限制,创新药过去“管线高溢价”估值逻辑彻底失效。

3. 行业合规与审评政策双重收紧,抬高经营与研发成本

持续推进的医疗反腐彻底清退带金销售模式,药企原有渠道营销体系重构,短期产品铺货、终端转化节奏放缓,业绩阶段性承压;CDE药品审评标准大幅收紧,简单改晶型、改剂型的“伪创新”不再获批,同质化靶点受理门槛提升,企业研发投入持续刚性上涨,但管线兑现收益周期拉长、回报下滑,进一步压制盈利预期。

4. 医院端支付改革压缩采购预算

DRG/DIP付费改革全面落地,医疗机构严控药品、耗材采购预算,优先选用低价集采品种,高价新药、高端器械采购意愿下降,终端需求释放不及市场此前乐观预判,企业营收增长持续乏力。

二、市场存量资金极致分流,科技赛道形成强虹吸效应,医药板块持续失血

当前A股整体处于存量博弈环境,市场主线清晰聚焦AI算力、半导体、光通信等高景气硬科技赛道,相关板块年内普遍大幅上涨,短期赚钱效应极强,持续吸引机构、北向资金、散户资金集中涌入,对医药形成持续性“抽血”。

从资金数据看,年内北向资金大幅增配科技板块,流入医药资金规模仅为科技板块零头;医药生物板块频繁出现单日数十亿主力资金净流出,资金持续从低位医药标的出逃、切换至高景气成长赛道。医药属于长久期资产,创新药研发周期5-10年,短期难以兑现业绩,对比科技赛道短期业绩弹性与股价涨幅,资金风险偏好持续远离医药,即便估值跌至历史低位,也缺少增量资金承接,阴跌过程中不断刷新新低。

三、产业基本面预期走弱,同质化内卷、出海与融资多重承压

1. 创新药赛道研发内卷严重,商业化兑现不及预期

国内创新药集中扎堆PD-1、ADC、双抗等热门靶点,管线同质化严重,同类产品扎堆上市后只能依靠降价争夺市场份额,行业陷入“以价换量”循环。尽管多家企业在国际肿瘤大会披露亮眼临床数据,但市场已对此类利好逐步脱敏,利好落地反而成为资金兑现离场窗口,出现“数据越好、股价越跌”的背离行情;多数企业BD授权仅能获得小额首付款,大额里程碑兑现周期漫长,难以形成稳定可持续利润支撑估值 。

2. 海外政策风险加剧,出海逻辑遭遇明显扰动

美国多项生物安全法案持续推进,限制美联邦机构与国内生物医药企业合作,拟约束美资投资中国生物技术赛道、限制FDA接受国内临床数据,直接冲击CXO订单、创新药海外申报与大额BD交易预期。市场担忧本土药企出海商业化通道长期受阻,全球市场空间收缩,压制创新药、CXO板块估值中枢,相关标的成为本轮创新低主力品种。

3. 行业融资环境收紧,未盈利生物企业现金流压力抬升

资本市场再融资、IPO审核趋严,叠加全球利率环境约束,尚未盈利的Biotech企业融资难度提升,持续烧钱研发模式难以为继,市场担忧中小药企现金流断裂风险,资金主动规避小票,加剧个股下跌;CXO行业前期扩张过快,海外生物企业融资遇冷带来订单增速放缓,龙头企业业绩增速下修,进一步带动板块走弱。