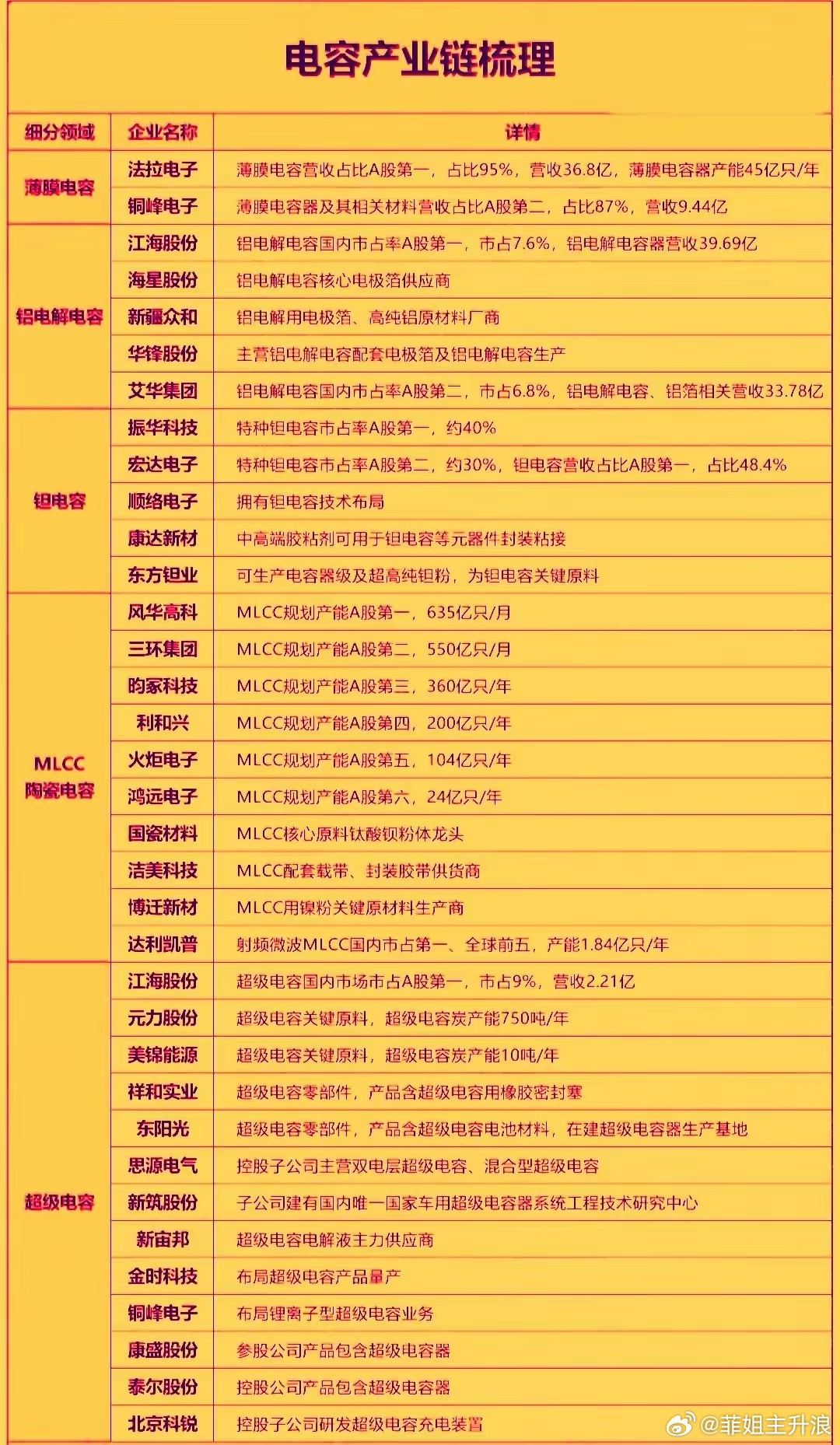

MLCC产业链全景拆解:AI+车规双轮驱动,上中下游龙头公司令梳理MLCC(片式多层陶瓷电容器)是电子行业用量最大的基础被动元器件,智能手机、新能源汽车、AI算力服务器、航天军工装备都离不开它。当前AI算力基建扩张、汽车电子升级两大高景气赛道同步释放增量,叠加海外产能持续向外转移,MLCC全产业链国产替代进程全面提速。本文结合MLCC产业链全景图,分上游原材料、中游制造、下游配套三大板块梳理行业格局与相关企业。【前置说明】文中提及的所有上市公司仅作为产业链环节客观举例,仅用于梳理行业结构,不构成任何个股投资、买卖操作建议。一、上游原材料:产业底层基石,进口替代核心阵地介质钛酸钡粉体、电极金属粉、流延离型膜是MLCC生产核心耗材,也是国内率先完成技术突破、实现自主供给的赛道。1. 国瓷材料(钛酸钡粉体)钛酸钡是MLCC核心介质原料,公司是全球第二家掌握水热法量产技术的企业,国内市占率超70%,全球市场份额约10%,为上游材料核心龙头,直接受益下游厂商扩产带来的粉体需求增长。2. 博迁新材(纳米镍粉、铜粉)国内MLCC电极材料龙头,纳米级金属粉末是电容内部电极必备原料。在原材料价格波动周期中,公司具备顺畅向下游传导成本的能力,盈利具备弹性。3. 洁美科技(MLCC离型膜)国内MLCC离型膜龙头,产品用于陶瓷流延核心工序,长期依赖海外进口的行业格局正在快速改善,国产替代空间充足。4. 振华科技(军用MLCC)军工电子元器件核心企业,主营军工专用MLCC产品,应用覆盖导弹、卫星、航空装备等领域。国防信息化建设稳步推进,持续稳定拉动军工特种电容需求。二、中游制造:产业链价值核心,国产抢占车规与高端产能中游MLCC生产是整条产业链价值中枢。日韩头部企业逐步收缩中低端产能,重心转向高毛利高端产品,国内厂商承接产业转移,在车规级、高容高端电容领域实现规模化量产突破。1. 风华高科国内MLCC龙头、全球主流厂商,月产能可达600亿颗;车规级产品占总产能25%,生产成本相比日系厂商低20%,在新能源车、工业控制场景具备显著性价比优势。2. 三环集团全球第五大MLCC生产商,国内车规级产能规模排名第二;工艺技术优势突出,可稳定量产介质厚度1μm、1000层堆叠的高端电容,适配算力设备、新能源汽车等高要求应用场景。3. 昀冢科技聚焦高端高容MLCC研发制造,池州生产基地专门布局高端电容产能;2025年上半年电子陶瓷业务营收同比增长449%,高端产能持续放量带动业绩增长。4. 微容科技国内高端MLCC核心供给企业,承接海外厂商中低端产能转移订单,持续填补国内高端电容市场供给缺口。三、下游应用配套:被动元件协同共享行业景气MLCC常与片式电感、铝电解电容配套成套使用,下游配套元件企业同步受益AI算力、储能赛道长期需求扩容。1. 顺络电子(片式电感)MLCC产业链配套核心企业,片式电感与陶瓷电容组合应用于AI服务器、通信基站,算力基础设施持续建设,带动全品类被动元件需求上行。2. 艾华集团(铝电解电容)覆盖全系列电解电容产品,企业产能扩张幅度达20%;被动元件行业周期向上,电容产品行情回暖,打开企业业绩成长空间。四、行业核心发展逻辑1. 两大增量赛道需求持续释放AI服务器、新能源汽车电子市场规模不断扩张,单车、单台算力设备搭载MLCC数量大幅提升,行业中长期需求增长逻辑清晰。2. 全产业链国产替代稳步提速日韩企业主动缩减中低端产能布局,上游粉体、离型膜,中游电容制造环节均实现国产技术突破,国内供应链自主可控程度持续提升。3. 行业迎来量价齐升景气窗口上游原材料价格形成成本支撑,下游终端需求保持旺盛,整条被动元器件产业链同步迎来产能扩张、产品行情上行的双重利好。风险提示本文仅为被动元器件产业科普与产业链信息梳理,文中提及全部上市公司仅作为各环节案例客观列举,不构成任何买入、持仓、交易等投资建议。MLCC行业周期性特征显著,存在行业阶段性产能过剩、消费电子终端需求不及预期、产品价格回落、原材料成本大幅波动等多重经营风险。股市有风险,投资需充分独立研判,谨慎决策。mlcc产业链AI封装mlcc概念股高端薄膜电容器电容器陶瓷电容器生产流程电容器产业链