今年的消费电子市场,最离谱、最不讲理的行情,不是手机内卷、不是AI降温,而是存储芯片的持续疯狂涨价。

涨价潮一路狂飙,覆盖闪存、内存、硬盘全品类,涨幅持续超预期,哪怕是财大气粗、供应链议价能力顶级的苹果,如今也彻底扛不住成本压力,被迫开启大范围调价模式。

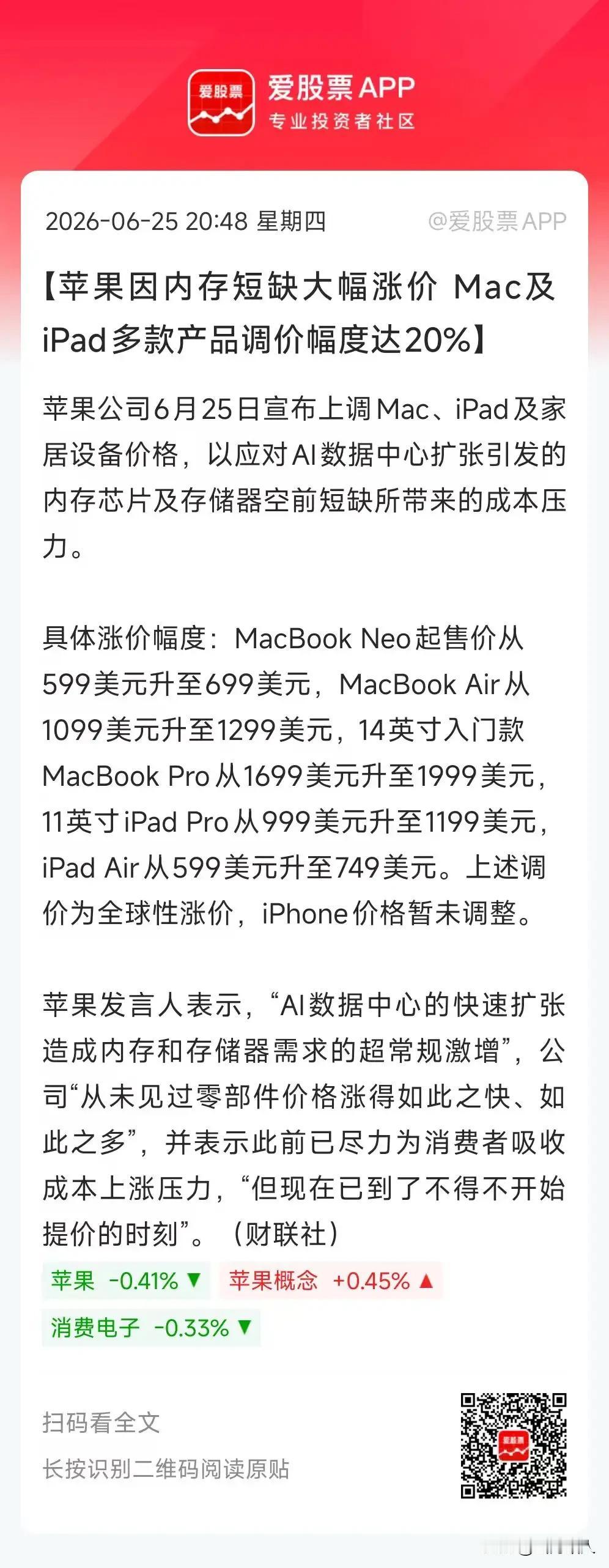

近期苹果多款Mac、iPad全系配件和整机产品官宣涨价,部分品类涨幅直接突破20%,力度非常夸张。

有意思的是,目前涨价清单里,主力的iPhone机型价格暂时按兵不动,没有同步上调。很明显苹果是在刻意维稳主力销量底盘,把成本压力先转移到小众配件和电脑产品线,尽可能稳住基本盘。

但明眼人都能看出来,存储涨价的滔天压力,已经传导到全球消费电子产业链,没有任何一家巨头能够独善其身。

很多普通人只感受到了电子产品变贵、扩容成本飙升,却不知道现在的存储行业,已经到了堪称暴利、远超常规行业收益的恐怖地步。

给大家看一组最直观、最颠覆认知的数据。目前全球存储市场被三星、海力士、美光三家巨头彻底垄断,行业高度集中。机构普遍预测,2026年这三家存储巨头合计净利润将达到3万亿人民币左右。

3万亿是什么概念?我们拿来和A股整体市场对比,差距一目了然。2025年整个A股五千多家上市公司,全年全部净利润加起来也就5.4万亿。

看似体量庞大,可如果剔除掉躺着赚钱、稳赚不赔的银行板块2.17万亿净利润,A股剩下所有实体企业、科技企业、制造业、服务业的净利润总和,仅仅只有3.22万亿。

也就是说:海外三家卖内存芯片的企业,一年赚的钱,几乎等同于A股五千多家非银上市公司的总和。

看完这个对比,就能直观感受到存储行业的暴利有多离谱。这种赚钱速度,已经不是普通高利润行业,完全是堪比垄断收租、比高利贷还要夸张的躺赚生意。

过去我们总说白酒暴利、医药暴利、金融暴利,可在当下的存储赛道面前,这些传统暴利行业根本不值一提。

三家海外巨头靠着技术垄断、产能垄断、定价权垄断,牢牢拿捏全球电子产业链的命脉,全世界所有手机、电脑、服务器、AI设备厂商,都只能被动接受涨价,毫无议价能力。

但话说回来,这种近乎掠夺式的暴利行情,真的能一直永久维持下去吗?我的答案非常肯定:绝对不可能。

任何一个行业,超高暴利必然引来资本入局、技术突围、产能扩产,最终打破垄断、抹平超额利润,这是资本市场永恒的规律,存储行业也绝不例外。

目前最大的变量,就是我们国内的双存赛道——长江存储、长鑫存储。过去几年,国内存储企业默默深耕、持续攻坚,突破层层技术壁垒,彻底摆脱了国外技术卡脖子的困境,已经实现技术成熟、产能稳定。

随着两大国产存储巨头顺利上市,接下来必然开启大规模融资、大幅扩产、抢份额、抢订单的全面突围模式。

此前国内存储市场长期被海外三巨头垄断,我们只能被动接受定价、被动承受涨价。但现在国产替代窗口期已经彻底打开,双存放量之后,势必会冲击海外巨头的垄断格局,挤压其利润空间,终结他们躺着赚钱的暴利时代。

当然,我们也要客观承认现实,不用盲目乐观。当下AI算力爆发、数据中心扩容、智能设备普及,全球存储需求处在超级旺盛的爆发周期。

再加上海外三大巨头的高端产能、HBM先进产能扩产周期漫长,设备、技术、人才都存在极高壁垒,短期无法快速释放增量。

所以从周期来看,存储巨头未来一到两年,依旧能吃到高景气红利,继续维持高利润好日子,短期行情很难彻底反转。

也正是基于超级周期的持续性,小摩等顶级投行大胆给出预测:存储赛道未来还有8倍上涨空间。

这个数据放出来,市场争议极大,有人疯狂看好、全力做多,有人极度质疑、认为泡沫过大。

到底能不能达到8倍空间?普通人或许看不清长远趋势,但我们可以确定两点:第一,AI驱动的存储增量逻辑是真实、长期、可持续的;第二,海外巨头的垄断暴利,一定是阶段性的。

随着国产存储崛起、产能落地、技术赶超,未来全球存储市场的格局必将重塑。所谓的永久暴利、绝对垄断,终将被国产替代彻底打破。属于中国存储的时代,才刚刚真正开始。