中国用八年把印度光伏送上世界第二,然后被一脚踢出门

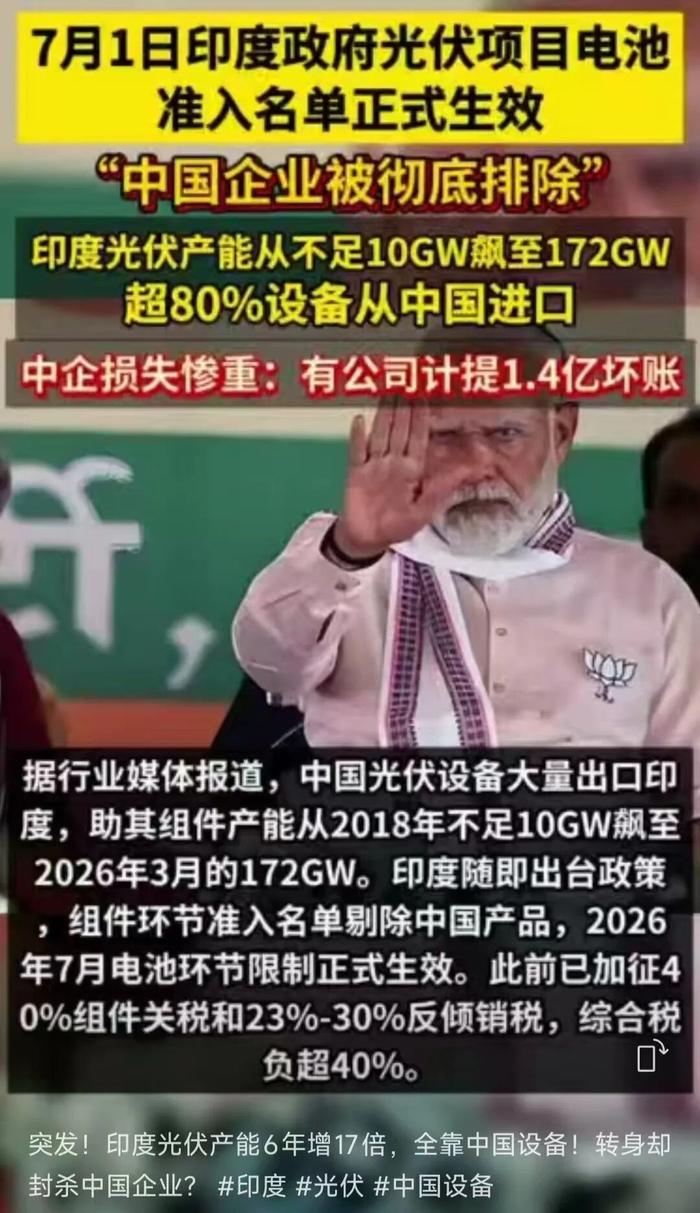

2018年,印度光伏组件产能还不到10GW。2026年3月,这个数字飙到172GW,翻了17倍,规模仅次于中国,跃居全球第二。

这个奇迹是怎么发生的?答案就两个字:中国。

时间倒回八年前,印度的光伏产业还处在起步阶段。全国凑不齐几家像样的组件工厂,技术落后、产能薄弱,市场上90%以上的光伏产品都靠从中国进口。

那时候莫迪政府喊出"能源独立"的口号,画了一张千亿市场的大饼,到处招商引資。中国光伏企业看到印度14亿人口的电力缺口,觉得这是块大蛋糕,纷纷带着技术和设备南下布局。

天合光能率先签下建厂意向,阳光电源直接在班加罗尔落地了3GW的工厂。这还只是开始,真正给印度产业装上加速器的,是中国的光伏设备厂商。

迈为股份、捷佳伟创这些国内顶尖的设备企业,给印度客户做的是标准的"交钥匙工程"——厂房怎么建、设备怎么摆、工艺参数怎么调,全套方案打包交付。工程师现场安装调试,手把手教工人操作,通上电就能直接投产。

最典型的例子是2022年,迈为股份通过新加坡子公司拿下印度信实工业4.8GW异质结电池整线订单,金额超过19亿元,是当时全球异质结领域最大的单笔海外订单。

捷佳伟创则向印度多家厂商交付TOPCon整线设备,两条技术路线的核心产能,全都是中国设备撑起来的。

业内有句玩笑话,印度工厂里除了工人是本地的,从扩散炉到镀膜机,从自动化生产线到检测设备,清一色都是中国制造。

靠着这套"拿来主义",印度光伏产能坐上了火箭。2022年还只有不到38GW,三年时间翻了四倍多。到2026年第一季度,光是纳入官方认证清单的组件产能就有172GW,如果算上未认证的产能,总规模超过210GW。

这个数字是什么概念?几乎跟全球一年的新增装机总需求差不多。

可就在本土产能起来的同时,印度的脸色也变了。

2020年4月,印度突然对进口光伏组件加征40%的基本关税,电池片加征25%。这一刀砍下来,中国组件的价格优势瞬间没了。

但这只是开始,紧接着印度推出4500亿卢比的生产挂钩激励计划,真金白银补贴本土企业。又搞出ALMM认证清单制度,政府项目只能采购清单内的本土产品,直接把大多数中国厂商挡在门外。

2024年,印度对中国光伏铝边框征收为期五年的反倾销税;2025年9月,正式对中国太阳能电池片征收23%到30%的反倾销税,为期三年。从组件到电池,从边框到EVA胶膜,一层层关税垒起了高高的贸易壁垒。

效果立竿见影。中国对印度的组件出口额,从2024-25财年的21.5亿美元,骤降到2025-26财年的7.58亿美元,跌幅超过60%。印度本土品牌Waaree一举登顶市场份额第一,曾经占据九成市场的中国组件,如今被挤到了边缘角落。

说白了,这就是一套典型的"市场换技术"操作。先用庞大的市场吸引力把你请进来,等设备、技术、工艺都学到手了,再关门打狗,用关税和政策把你挤出去,扶持自己的企业接盘。

中国企业辛辛苦苦帮印度把产业从无到有建起来,最后成品市场没保住,还亲手培养出了一个全球第二的竞争对手。

当然,也不用把这件事想得太悲观。印度光伏看似风光,其实是"虚胖"。

172GW的组件产能看着吓人,但往上走就露怯了——电池片产能只有27GW,硅片产能只有个位数,最上游的多晶硅更是只有2GW左右的实验产能,连稳定量产都做不到。整个产业链头轻脚重,越往上游越薄弱,核心原材料和高端设备依然离不开中国。

换句话说,印度现在只是学会了组装,还没摸到产业的核心。真正决定光伏产业话语权的多晶硅、硅片、高端设备这些环节,依然牢牢掌握在中国手里。印度想实现全产业链自主,还有很长的路要走。

但这件事给我们的警示却非常现实。过去这些年,中国光伏靠着全产业链优势打遍天下无敌手,很多企业觉得卖设备、输出技术是稳赚不赔的生意。

可现实告诉我们,技术输出是一把双刃剑,尤其是在战略性新兴产业里,今天你卖出去的是一条生产线,明天可能就会多出一个抢市场的对手。

从光伏到新能源汽车,从动力电池到储能,中国在很多赛道都建立了领先优势。但优势不是永久的,核心技术不能轻易拱手让人。辛辛苦苦几十年攒下的产业家底,哪些能卖、哪些不能卖,哪些技术可以输出、哪些必须攥在手里,这笔账得算清楚。

印度光伏的故事不是第一个,也不会是最后一个。全球化时代,合作共赢是主旋律,但合作的前提是守住自己的底牌。教会徒弟饿死师傅的老话,放在今天的产业竞争里,依然不过时。

评论列表