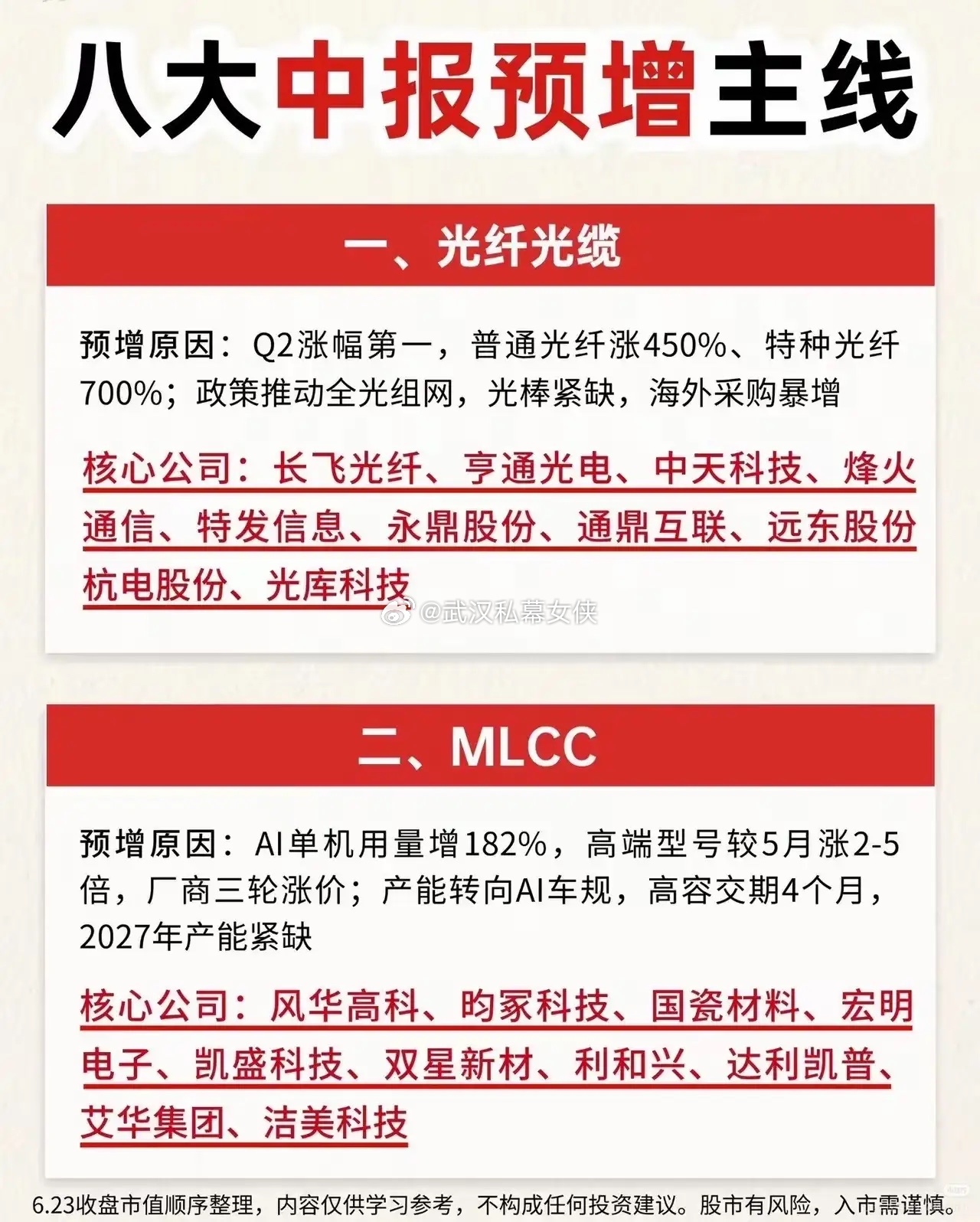

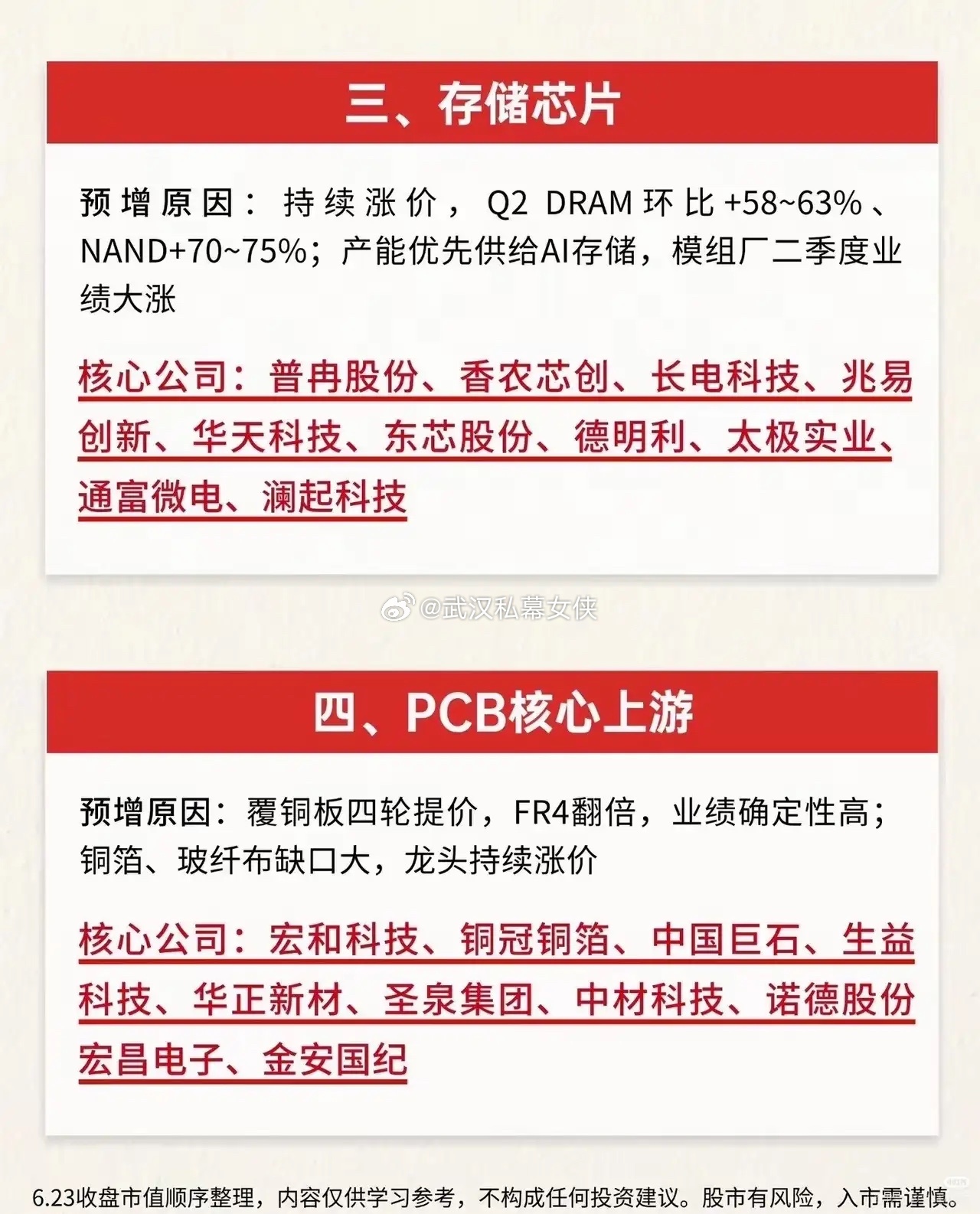

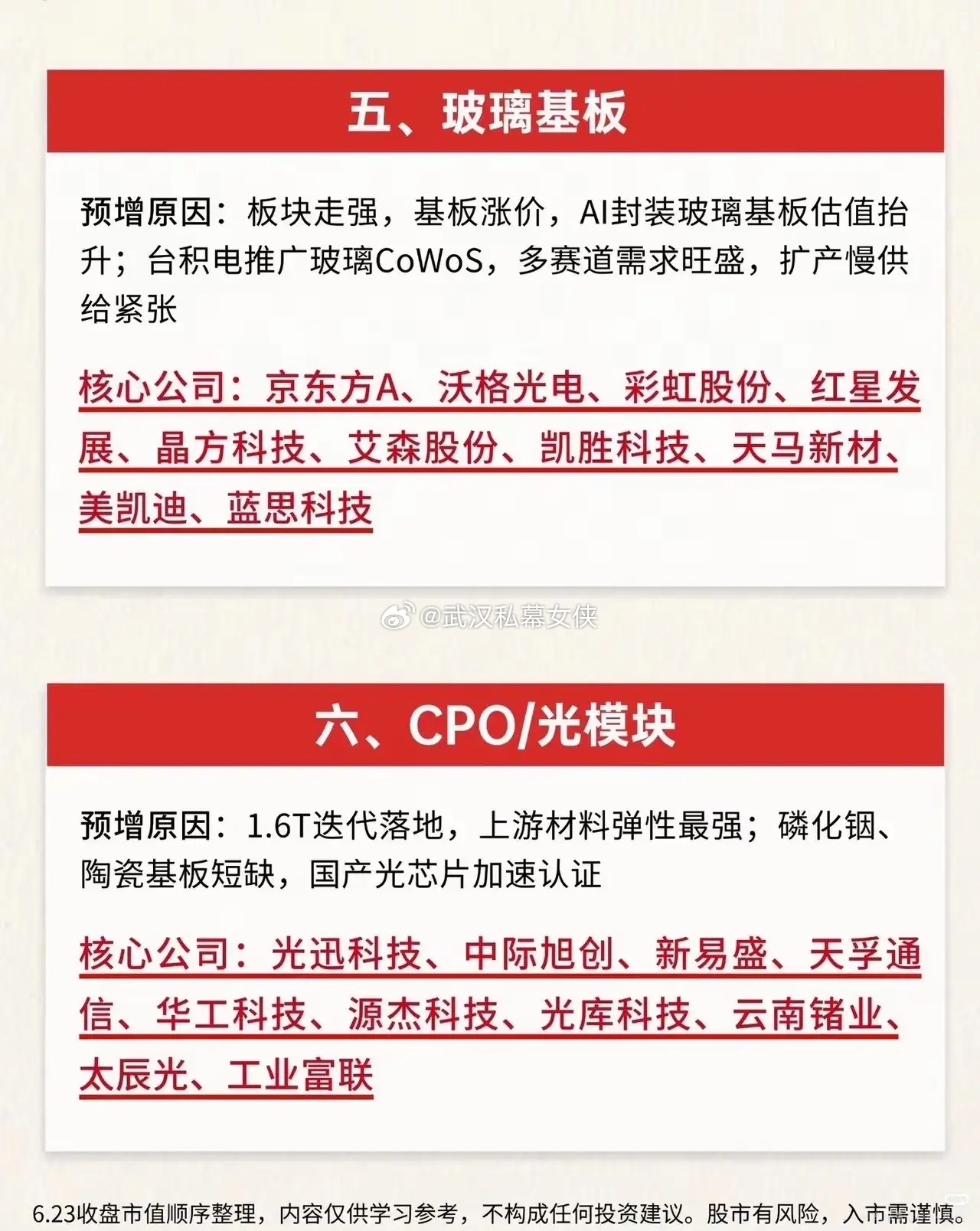

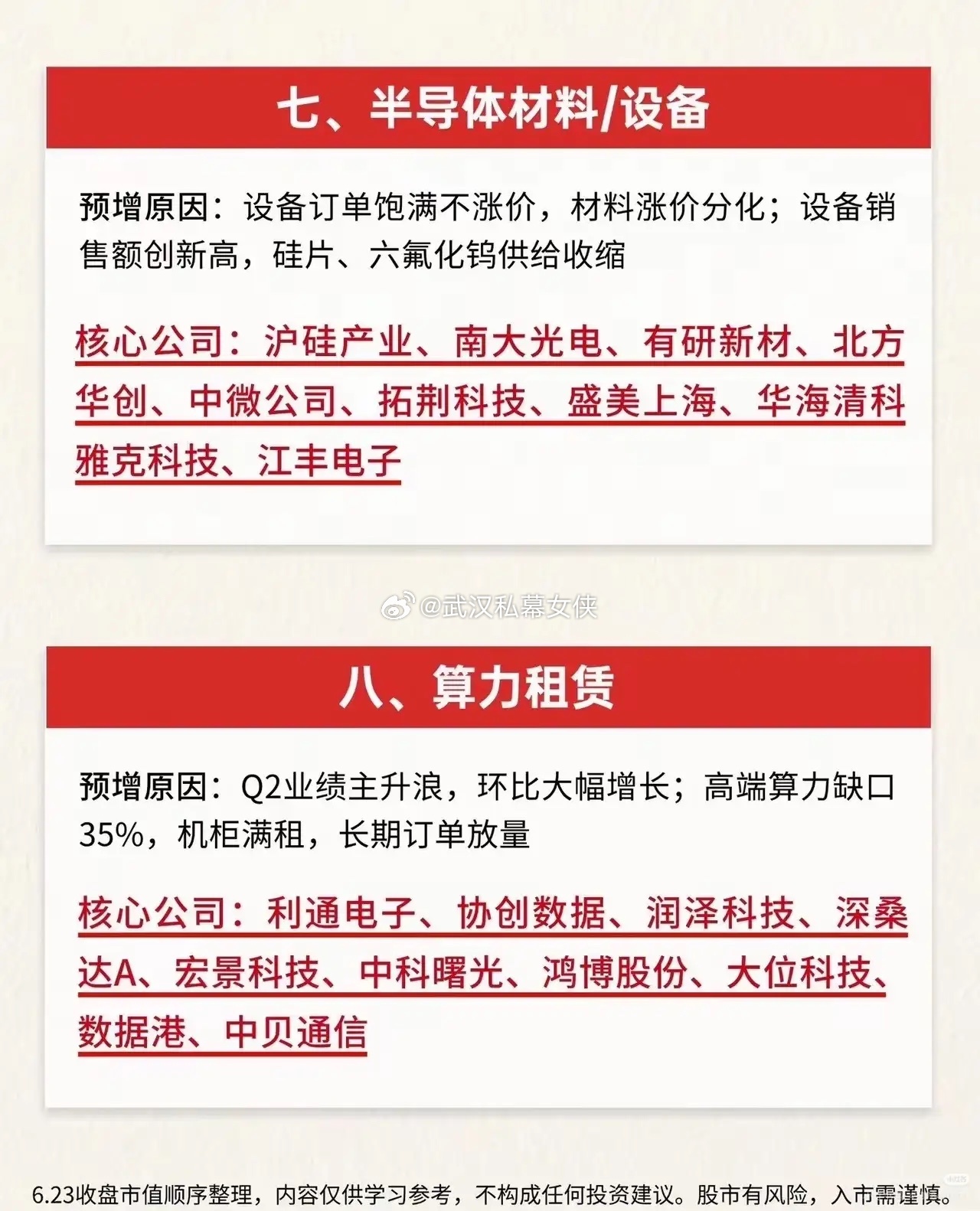

供需紧平衡拉开半年报大幕,八大高景气赛道业绩率先兑现半年业绩窗口期已经开启,量价齐升的行业率先迎来利润爆发。当下市场已经从题材炒作转向基本面兑现,一大批细分行业迎来供需缺口,二季度盈利大幅上行,成为中报预喜的主力军。光通信产业链景气度一马当先。全光组网政策落地叠加海外订单激增,光纤价格在二季度迎来暴涨,普通光纤价格翻4倍有余,特种光纤涨幅逼近7倍,上游光棒产能跟不上订单扩张,龙头企业营收利润同步走高。紧随其后的是被动元件市场,AI服务器拉高高端电容需求,单台设备元件用量近乎翻倍,高端型号价格短短一个月暴涨数倍。各大厂商接连三次上调报价,产能全面转向AI与车规市场,高容产品交货周期拉长,未来一年产能缺口难以填补。存储行业的周期反转已经落地,DRAM与NAND闪存价格在二季度持续走高,环比涨幅普遍超过六成。产能优先供给AI存储订单,模组厂商二季度盈利迎来大幅修复。覆铜板、铜箔等PCB上游原材料同样供不应求,产品接连四轮提价,FR4板材价格直接翻倍,玻纤与铜箔货源紧张,龙头企业牢牢守住定价权。AI封装带来玻璃基板全新增量,台积电CoWoS封装方案放量,让高端基板订单持续爆满。行业扩产进度缓慢,供需持续偏紧,行业估值迎来重塑。1.6T光模块迭代提速,CPO产业化进程加快,磷化铟芯片、陶瓷基板供货紧张,国产光芯片加速完成头部客户认证,上游原材料盈利弹性最为突出。半导体设备订单持续饱满,硅片、特种电子气体供给收缩,设备厂商销售额接连刷新历史新高。算力租赁行业更是迎来二季度业绩主升浪,高端GPU资源缺口超过三成,机房机柜基本满租,长期锁定订单不断落地,行业环比增长十分亮眼。这八大细分赛道共同构成了本轮中报业绩的核心阵地,涨价+紧缺的双重红利,会在半年报中集中体现。

温馨提示:以上内容仅为行业基本面信息梳理,不构成任何投资决策建议,市场有风险,入市需谨慎。