“神不知鬼不觉!”老人翻看银行账单,惊讶发现,一保险公司半个月分4次从他卡里划扣888.6元,老人懵了,自己从未上过保险,他顺着线索一查,发现自己竟买了5份保单,还开通了续费功能,如果一直划扣,一年得一万多块,他找保险公司退钱,客服说是他点了视频广告才签约的。老人一口否认,据理力争,最终结果让他高兴不起来。

2026年6月,退休的陈先生翻银行卡账单时吓了一跳,半个月近1000块钱被扣走了,他居然一点也不知道。

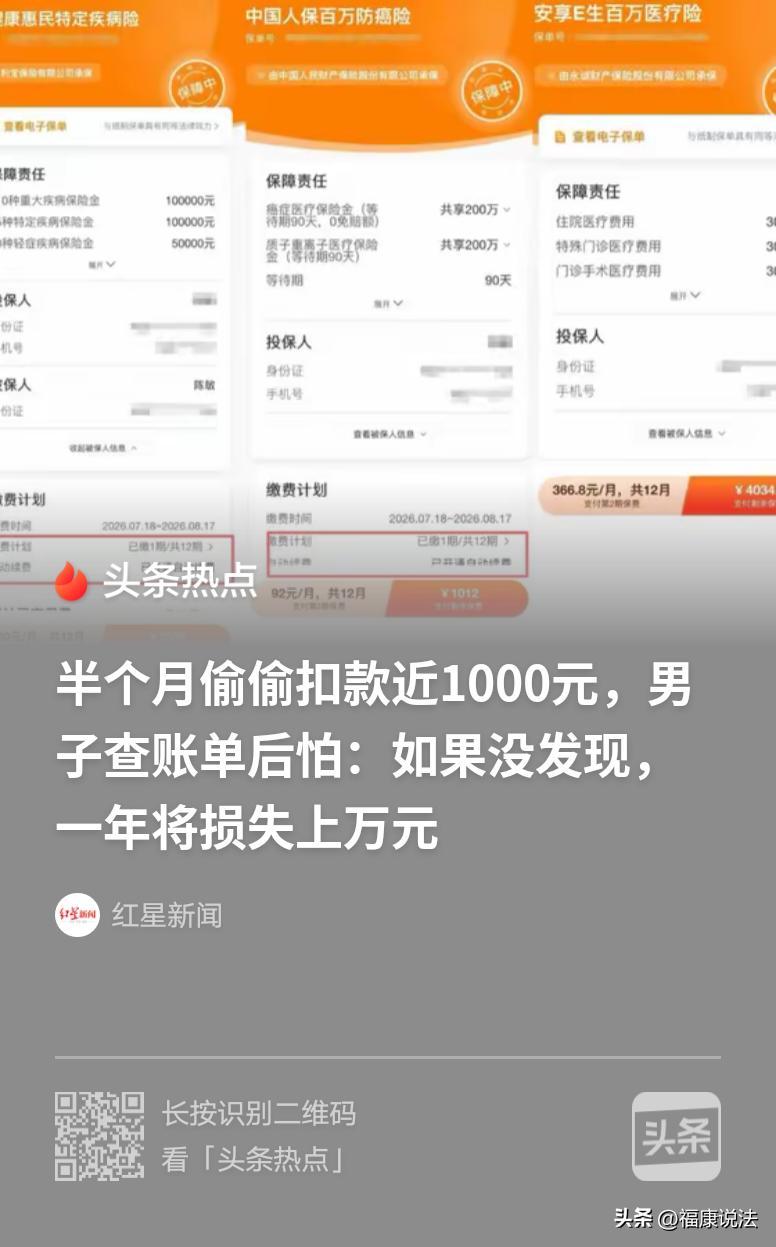

他发现在6月18日当天,有个叫某某保险的机构分4次扣了他888.6元,最多一笔扣了366.8元,最少的也有92元。

陈先生绞尽脑计想了半天,自己从来没听过这家公司,更别说主动买保险了。

再往前翻账单他更懵了,半个月前的6月3日,这家公司已经扣过他0.6元,当时金额太小他根本没注意,前后5笔扣款加起来近900元。

陈先生完全不知道钱是怎么被扣走的?既没见过投保提示,也没签过任何协议,连支付验证的环节都没印象。

他顺着某某保险的线索找到了对方旗下的服务号,查出来自己名下居然买了5份保单,覆盖疾病险、防癌险和百万医疗险,而且全部开通了自动续费。

陈先生倒吸一口凉气,如果自己没发现,对方一直扣的话就,一年要扣1万多。

陈先生吓得赶紧把除了公交地铁之外的免密支付全关了,就怕对方在神不知鬼不觉的扣钱。

转头他就去找某某保险公司要说法了。

客服一开始说陈先生是点了视频广告才签约的。

陈先生不认可,自己根本不可能点个视频就上保险了。

那么,问题来了,点了广告、输了验证码就算自己同意投保了吗?

其实根本不是这么回事。

《互联网保险业务监管办法》第21条规定,保险机构开展互联网保险业务,不得通过隐藏合同关键内容等方式侵害消费者合法权益,未经客户明确同意,不得自动续保。

法律规定,平台必须把“后续每个月扣多少钱、自动续多久、怎么取消”这些关键信息放在显眼位置,不能藏在几十页的协议里让用户自己找。

像陈先生这种完全没见过投保提示、也没印象签过授权的情况,平台根本拿不出用户明确同意自动扣费的有效证据,这种扣费本身就不符合监管要求。

陈先生完全有理由,要求对方把所有被扣的钱全额退回来,不是只能退一两期的保费。

他和保险公司掰扯了半天,对方才同意在24小时内退款。

后来,陈老师收了5笔订单扣款,一共是889.2元。

可陈先生心里一直不舒服:自己没操作都能被扣钱,这支付安全怎么保障?

另外遇到这种事,不能只找保险公司,其实银行作为资金划转的第一道关口,也得守好自己的责任。

正常来说,没有用户本人当面或者明确线上签署的代扣授权协议,银行根本不能随便给陌生第三方机构开通直接划扣的权限。

要是银行没做好核验,稀里糊涂就给这类保险经纪公司开了代扣通道,导致用户卡里的钱被悄悄划走,银行得和保险公司一起承担责任。

最后提醒大家,玩手机对于一些广告一定不要掉,快捷支付方式最好关闭,银行账单没事看一眼,避免自己的财产损失。