炸了!官方数据出炉,电子材料利润暴涨665.4%,这只龙头全赛道踩中风口——

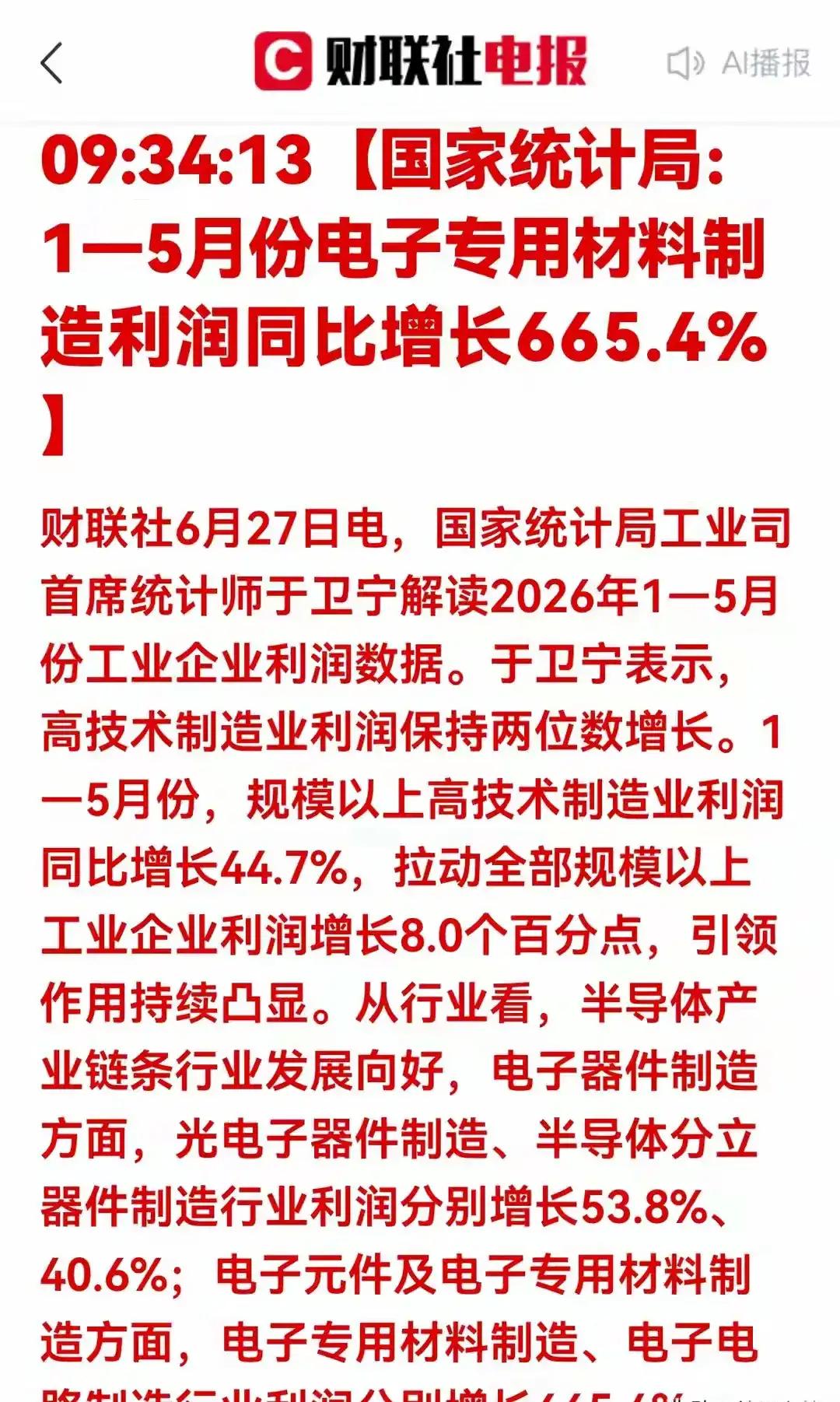

财联社6月27日重磅消息,国家统计局最新披露2026年1-5月工业企业利润数据,一个细分赛道数据直接刷屏:电子专用材料制造利润同比暴增665.4%,断层领跑全工业板块!

整条半导体产业链全线起飞,高技术制造业利润同比大涨44.7%,拉动全国工业利润增长8个百分点;细分里光电子器件利润增53.8%,半导体分立器件增长40.6%,AI算力、存储芯片、光通信、车载功率芯片四重需求共振,半导体国产材料迎来史诗级景气周期。

很多人翻遍板块选股,靶材、湿电子化学品、硅片各有龙头,但综合壁垒、业绩弹性、赛道覆盖度,南大光电(300346)是唯一完美吃透本次全部高景气细分的最优标的,没有之一。

一、别人单赛道吃肉,它三条黄金赛道同步爆发

统计局统计的高增长细分,公司业务全覆盖,同行只能蹭一条风口,它直接三重红利叠加:

MO源前驱体——踩中光电子53.8%高增主线

全球仅两家能量产高纯6N级MO源,国内市占超60%,毛利率常年稳定50%以上,是公司核心现金流基本盘。

光模块、AI高速光芯片、氮化镓车载快充器件大规模扩产,直接拉动MO源需求持续放量,国内外头部光电子厂全是它的长期客户,海外出口订单持续扩容。

电子特气——绑定分立器件40.6%景气赛道

砷烷、磷烷等芯片掺杂、刻蚀刚需特气国内龙头,市占率突破60%,中芯、华虹、长鑫、士兰微全覆盖。

当下车规IGBT、工业功率器件产能疯狂扩张,特气属于晶圆重复消耗耗材,复购稳定,业绩持续性拉满。

ArF高端光刻胶——锁定44.7%高技术制造最大增量

国内独一份实现ArF干式+浸没式光刻胶规模化量产,适配28nm先进芯片, 14nm制程验证落地,直接打破日本信越、JSR长期垄断。

宁波500吨超大产线今年二季度全力爬坡,全部投产后国内第一大高端光刻胶基地,订单已经排到2027年,AI算力芯片、存储先进产线扩产直接打开百亿级增量空间,未来2-3年将成为公司利润爆发核心引擎。

更关键的是,三大业务能内部协同,MO源自给光刻胶上游原料,特气配套薄膜工艺,客户资源互相导流,单一赛道企业根本不具备这种全产业链优势。

二、壁垒碾压同行,三年之内很难出现对手

技术壁垒独一档

ArF光刻胶国内无竞品,高纯MO源、氢化物特气全套自主专利,背靠南大实验室持续迭代研发,高端材料技术牢牢握在手里。

客户认证护城河极深

半导体材料进入头部晶圆厂认证周期长达2-3年,公司早已完成国内全部一线芯片、光电子、功率器件企业导入,新入局厂商至少三年无法分流订单。

产能先发优势拉满

国内最大ArF光刻胶产线、头部MO源生产基地,规模效应持续摊薄生产成本,毛利率稳步上行,持续甩开中小厂商差距。

三、业绩早已提前验证行业超级景气

2026年一季报数据已经兑现高增长:营收6.62亿同比+5.45%,归母净利润1.24亿同比+29.97%,扣非净利大增38.61%,毛利率同比提升2.46个百分点。

亮点在于利润增速大幅跑赢营收,核心逻辑就是高端电子材料占比持续提升,行业量价齐升红利完全落地。2025年全年扣非净利润增速更是高达65%,景气度逐年加速上行。

四、三重上涨催化,短期中长期全有看点

✅ 短期(1-3个月)

665.4%爆炸数据持续催化板块资金流入;光刻胶新产线逐月释放产能,二季度财报有望再度提速;AI服务器、光模块产业链持续扩产,MO源、特气订单不断落地。

✅ 中期(半年至一年)

国内晶圆厂国产材料采购比例逐年提升,大规模替代日系进口;SiC/GaN第三代半导体产能爆发,车载储能需求打开第二增长曲线;海外芯片厂认证落地,出口业务放量。

五、客观风险提示

半导体行业存在周期波动,下游芯片厂商砍单会短期压制耗材需求;

高端光刻胶产能爬坡良率不及预期,延缓业绩释放节奏;

海外日系材料厂商降价竞争,挤压国内企业盈利空间;

扩产、研发持续大额投入,阶段性影响现金流。

总结

靶材、抛光液、湿化学品龙头都只覆盖单一细分,只有南大光电同时吃透电子专用材料、光电子器件、半导体分立器件三大统计局高景气赛道,技术壁垒、业绩确定性、成长弹性全板块第一。

665.4%行业利润暴涨不是短期炒作,是国产半导体材料长期替代、AI算力需求爆发共振的真实红利,这只全产业链龙头,就是本轮行情最优核心标的。

⚠️ 本文仅为行业逻辑客观梳理,不构成任何投资建议,股市有风险,入市需谨慎

半导体 电子专用材料 AI算力 光刻胶