问一下马光远作为经济学家为什么看错再看错?他是真的能力不行还是带着某种目的?比如他一直都看多房地产……

马光远作为经济学家在黄金、房地产等领域的预测屡屡与市场实际走势相悖,并非单纯的“能力不行”,而是多重因素交织的结果——既有经济学理论与投资实践的天然鸿沟,也有其个人立场与利益关联的影响,更离不开宏观经济环境的复杂性。

经济学理论与投资实践存在本质差异。传统经济学以“理性人”假设为基石,认为经济行为追求“最大化”或“最优化”,但现实投资市场恰恰由“信息不对称”和“人的非理性”驱动。正如马光远自己曾坦言:“按照经济学的思维去预测经济趋势,当然不可能对了。”学院派经济学家的知识结构决定了他们更擅长分析宏观逻辑,而非捕捉短期市场波动——比如黄金价格受地缘政治、美元汇率、央行购金等多重因素影响,这些变量往往超出纯理论模型的覆盖范围,导致预测容易出现偏差。

个人立场与利益关联可能影响判断

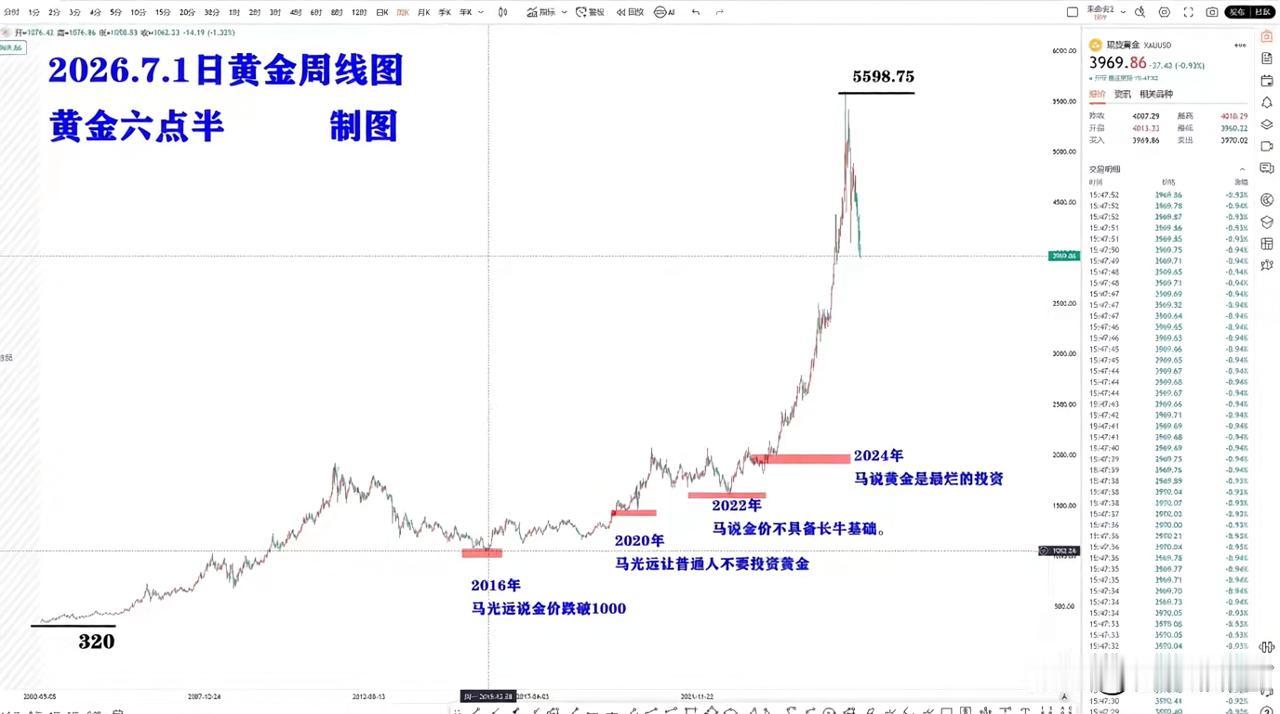

马光远的身份不仅是经济学家,还兼任民建中央经济委员会副主任、企业独立董事等职务,这些角色使其言论难免与特定利益群体产生关联。例如,他长期看多房地产,曾提出“房地产发展刚进入中期,未来机会仍很大”“2026年是楼市软着陆关键窗口期”等观点,而房地产行业正是其担任独立董事的东兴证券等机构的重要业务领域。这种利益关联可能导致其在分析时更倾向于维护行业信心,而非完全基于客观数据做出判断——就像对黄金的看空,或许也与当时房地产市场需要资金流入、不希望黄金分流投资需求的潜在考量有关。

宏观经济环境的复杂性远超个体预测能力

中国经济正处于结构性转型期,“冰火两重天”的行业分化让单一预测难以覆盖全局。比如2016年国际投行普遍预测“中国经济将成为全球风暴点”,但实际却走出向上态势;2024年黄金突破历史高点,也与全球央行持续购金、地缘冲突加剧等突发因素相关,这些变量连专业机构都难以精准预判,更何况个体经济学家。马光远自己也承认:“人们往往高估了一年的变化,却低估了五到十年的剧变”,这种对长期趋势的认知局限,也会导致短期预测频繁“打脸”。

公众对“经济学家”的角色认知存在偏差

很多人误以为经济学家应该“懂投资”“能预测市场”,但实际上,经济学家的核心价值是分析宏观逻辑、解读政策导向,而非提供具体的投资建议。马光远曾多次强调“学院派经济学家不懂真正的投资”,但公众仍将其言论视为“投资指南”,这种认知错位放大了预测失误的影响——比如他说“金价不具备长牛基础”时,更多是从“黄金不产生现金流”的理论角度出发,却忽略了现实中黄金作为避险资产的特殊属性,最终被市场走势证伪。

综上,马光远的预测失误是理论局限、利益关联、环境复杂性与认知偏差共同作用的结果,不能简单归结为“能力不行”或“带着目的”。对于普通投资者而言,更重要的是理解经济学家的分析逻辑,而非盲目跟随其具体结论——毕竟,市场的真相永远藏在多维度的变量中,而非单一的预测里。